2020-01-14

2020-01-14 140

140Создание развитой инфраструктуры поддержки деятельности субъектов малого предпринимательства имеет, на наш взгляд, важное значение, что подтверждается практикой высокоразвитых стран. Например, с США в 1953 г. создана Администрация по делам малого бизнеса (АМБ), функции, которой охватывают весь комплекс мероприятий по поддержке малого бизнеса (финансовая помощь, технические и консультационные услуги, содействие в получении государственных заказов и др.). Структура АМБ включает три уровня: штаб-квартира в столице США, 10 региональных объединений и более 100 местных отделении, расположенных по всей стране и работающих в тесном контакте с местными органами государственной власти колледжами, университетами, предприятиями и общественными организациями. Поддержка малого бизнеса США осуществляется и другими федеральными ведомствами: Министерством внутренних дел, Министерством жилищного строительства и городского развития Национальным научным фондом. Администрацией по фермерскому хозяйству, институтами и центрами раз вития мелкого бизнеса, торгово-промышленными палатами, которых насчитывается более 2700, и т. д.

Целью формирования инфраструктуры МП является создание благоприятных условий для его развития путем обеспечения комплексной и адресной поддержки малых предприятий в различных направлениях: информационном, консультационном, обучающем, прогнозно-аналитическом, научно-техническом, технологическом, финансовом, имущественном, а также в оказании предпринимателям широкого спектра деловых услуг. Через объекты инфраструктуры происходит налаживание деловых контактов и кооперации предпринимателей, что способствует самоорганизации малого бизнеса.

В нашей стране, несмотря на относительно небольшой срок осуществления реформ и развития предпринимательства, создана определенная инфраструктура на республиканском уровне и формируется в субъектах РК инфраструктура развития и поддержки предпринимательства вообще и малого предпринимательства в особенности.

Инфраструктура МП выполняет важную социальную функцию, поэтому ее создание и развитие, как правило, полностью или частично финансируются за счет государства с привлечением средств и возможностей объединений предпринимателей, а также финансовых ресурсов из частных источников на некоммерческой основе (субсидирование, гранты, благотворительность и т. п.).

Элементы инфраструктуры малого бизнеса являются, по сути, каналами, по которым государственная поддержка в основных своих формах доводится до ее получателей - субъектов малого предпринимательства. Одновременно по этим же каналам осуществляется обратная связь, позволяющая в максимальной степени ориентировать всю систему на реальные потребности и действительные интересы малого бизнеса [38].

Инфраструктура малого бизнеса понимается именно как система организаций, целью которых является оказание содействия субъектам малого предпринимательства. Как правило, содействие малым предприятиям и предпринимателям либо отдельным их категориям оказывается на условиях, отличных от рыночных (льготные кредиты, бесплатные консультации, дешевая аренда, услуги по пониженным расценкам и т. п.) Именно это и выделяет инфраструктуру малого бизнеса из значительно более обширной совокупности организаций, специализирующихся на оказании деловых коммерческих услуг.

Уже имеющийся опыт показал, что для реализации государственной политики в области МП необходима институциональная структура государственной поддержки МП, основанная на разделении указанных функций. Базовыми элементами этой структуры являются:

1. Орган управления и контроля - министерство, комитет, департамент.

2. Финансовый орган - фонд поддержки МП.

3. Общественный орган - общественный совет по малому предпринимательству.

Согласованные действия элементов такой институциональной структуры обеспечивают соответствие государственной политики, которая на каждом этапе реализуется в программах развития МП, интересам государства (через орган управления), интересам малого бизнеса (через общественный орган) и гарантируют ресурсное обеспечение государственной политики в области МП (через финансовый орган).

Результатом осуществления программ поддержки МП, центральную часть которых обычно составляют подпрограммы создания и развития инфраструктуры МП, являются создание разветвленной системы институтов, обеспечивающих потребности МП в ресурсах (финансовых, имущественных, технологических, кадровых, информационных и др.), в консультировании и благоприятном общественном мнении. Такая система, опирающаяся на описанные выше три базовых элемента государственной поддержки МП, и составляет инфраструктуру малого бизнеса.

Учитывая ограниченность ресурсов и основываясь на отечественном и зарубежном опыте, в ближайшее время необходимо сконцентрироваться на наиболее острых проблемах деятельности МП, решаемых с помощью льготного кредитования, гарантирования займов, компенсации процентных ставок, финансового лизинга, аренды помещений и земельных участков, доступа к информационным ресурсам, подготовки и переобучения кадров, выставочной деятельности, финансового и налогового консультирования, общего и специального консалтинга.

Институты, осуществляющие эти доступные для МП услуги, образуют основные элементы инфраструктуры МП.

Если обратиться к зарубежному опыту, то можно заметить, что для развитых стран характерны разнообразие элементов, формирующих инфраструктуру малого бизнеса, а также множество схем их построения и взаимодействия между собой. Какие-либо однозначные решения, которые можно считать оптимальными, и типовые схемы, применяющиеся в большом количестве стран, практически отсутствуют [39].

Однако в любой развитой системе поддержки МП можно обнаружить сходные концептуальные подходы к формированию ее инфраструктуры:

-адекватность инфраструктуры уровню развития малого предпринимательства и реальным потребностям предпринимателей (по пропускной способности, отраслевой и функциональной специализации и пр.);

-доступность объектов инфраструктуры для предпринимателей (по близости размещения на территории, стоимости услуг, информированности о возможностях каждого элемента инфраструктуры);

-концентрация на наиболее острых проблемах деятельности малых предприятий: финансовых (льготное кредитование, компенсация процентных ставок, гарантии, финансовый лизинг, финансовый менеджмент, финансовое и налоговое консультирование), имущественных (аренда помещений, лизинг оборудования, обустройство земельных участков для коммерческого использования), информационных (доступ к информационным сетям, трансфер технологий, выставочная деятельность), кадровых (подбор, подготовка и переобучение персонала, общий и специальный консалтинг);

-участие государства (национальных, региональных, муниципальных бюджетов) непосредственно или через контролируемые организации в капитале объектов инфраструктуры малого предпринимательства частичное либо полное финансирование их текущей деятельности;

-распределение основных задач и, следовательно, различных видов объектов инфраструктуры по уровням при концентрации основного объема практической работы по поддержке малого бизнеса непосредственно на местном или региональном уровне;

-обеспечение координации деятельности и упорядочение функций различных объектов инфраструктуры на одной территории, следствием чего являются более эффективное использование ресурсов, комплексность и разнообразие оказываемых услуг, а также лучшая ориентация самих предпринимателей в возможностях этих элементов инфраструктуры;

-использование для развития инфраструктуры малого бизнеса ресурсов и средств государства, общественных и профессиональных объединений предпринимателей, крупных корпораций, научных учреждений и учебных заведений.

Сходство концептуальных подходов позволяет выделить из всего многообразия элементов инфраструктуры некоторые элементы, общие для большинства зарубежных стран. К ним относятся [40]:

-финансовые институты, ориентированные на взаимодействие с МП

-системы информационного и консультационного обслуживания МП

-бизнес-центры и агентства по развитию МП

-учебные центры по подготовке и переподготовке специалистов для работы на малых предприятиях

-бизнес-инкубаторы, производственные и технологические парки, технические центры и т. п.

-специализированные фирмы по оказанию услуг малым предприятиям (бухгалтерские и аудиторские фирмы, рекламные агентства, транспортно-экспедиционные фирмы и т. п.)

Опыт зарубежных стран показывает успешность функционирования системы однородных элементов инфраструктуры в рамках целостной общегосударственной или международной сети.

В настоящее время в Казахстане еще не сформирован единый концептуальный подход к созданию и развитию отдельных видов объектов инфраструктуры МП и обеспечению комплексного характера их деятельности.

Существующая ныне неравномерность в распределении объектов инфраструктуры малого бизнеса по территории республики вызвана не только неравномерностью развития самого малого бизнеса, но и отношением местных властей к его проблемам. Зачастую активность в развитии инфраструктуры малого бизнеса в регионе обусловлена исключительно позитивной позицией одного или нескольких лиц в местной администрации, наличием представительных и крепких предпринимательских организаций, способных влиять на региональную экономическую политику и формировать отношение к проблемам малого бизнеса со стороны местных органов власти. Кроме того, при реализации проектов с международным участием существенное значение имеет ориентация иностранных доноров на те области страны, где по их сведениям, успешно проводятся экономические реформы (Астана, Алматы, города западного региона).

Во многих областях отсутствуют концепции развития инфраструктуры МП и достоверные данные о реальных потребностях предпринимателей в тех или иных видах деловых услуг. Зачастую лица, отвечающие за это направление, не имеют четкого представления о специфике и различиях между отдельными видами объектов инфраструктуры [42]. Понятийная путаница нередко приводит к тому, что инкубаторами называют чисто обучающие организации или фирмы, специализирующиеся на регистрации новых предприятий и предоставлении юридического адреса, а технопарками или бизнес-центрами - консультационные фирмы или торговые павильоны и т. п.

Следует отметить и недостаточную информированность предпринимателей о наличии в соответствующих регионах объектов инфраструктуры малого бизнеса, их местонахождении, перечне предоставляемых ими услуг и условиями их получения (в силу ресурсных ограничений рекламные кампании по объектам инфраструктуры, как правило не проводятся). Это во многом объясняется самоустранением федеральных, региональных и местных органов власти от активного участия в создании комплекса объектов инфраструктуры МП на местах.

Системное создание разветвленной и хорошо скоординированной сети объектов инфраструктуры МП в нашей стране невозможно без финансового содействия и материально-технического обеспечения со стороны государства и участия органов управления также и потому, что такого рода объекты, как правило, достаточно капиталоемкие, имеют длительный срок окупаемости или вообще не приносят прибыли. Следствием этого является их относительная непривлекательность для частных инвесторов, особенно в нашей стране, где участие в неприбыльной организации не приносит каких-либо льгот с точки зрения налогообложения. Вместе с тем с позиции государства привлечение к развитию инфраструктуры МП частных инвесторов весьма целесообразно, поскольку в определенной мере позволяет снимать нагрузку с госбюджета. Это может быть осуществлено при паритетном финансировании проектов, когда федеральные, региональные и местные власти вносят соответствующие доли ресурсного обеспечения. В свою очередь, наличие начального капитала и гарантий привлекает частный и иностранный капитал к реализации проекта.

Государство может принимать участие в создании и деятельности объектов инфраструктуры не только финансовыми средствами, но и другими ресурсами. В частности, объекты инфраструктуры, оказывающие имущественную поддержку субъектам малого предпринимательства, могут получать в свое распоряжение государственные и муниципальные земельные участки, в том числе предварительно оборудованные для коммерческого использования промышленных зон, бизнес-парков, и т. п.; объекты недвижимости, находящиеся в государственной собственности (для создания бизнес-инкубаторов, фондов нежилых помещений для размещения малых предприятий, агентств по развитию предпринимательства и др.)

Отсутствие целостной продуманной политики развития инфраструктуры малого бизнеса приводит к тому, что, с одной стороны, создается все, всеми и одновременно, а с другой - набор элементов инфраструктуры практически по всей территории достаточно узок и ограничивается в основном инкубаторами, парками различной направленности, бизнес-, социально- и учебно-деловыми центрами. В настоящее время назрела насущная необходимость систематизации этого процесса и налаживания связей между самими элементами инфраструктуры, объединяя их в региональные и отраслевые ассоциации, установления общих критериев и стандартов качества и минимального набора услуг [44]. Средствами упорядочения объектов инфраструктуры могут стать их аккредитация в местных органах власти, а также развитие процессов саморегулирования в рамках профессиональных ассоциаций и предпринимательских объединений.

Инфраструктура МП выполняет важную социальную функцию и по своей природе в большинстве случаев не может быть прибыльной. Поэтому ее создание и развитие нуждаются в постоянной государственной поддержке (по крайней мере в период создания и становления). Это означает не только финансирование из соответствующих бюджетов, но и использование методов косвенного стимулирования (налоговые льготы для объектов инфраструктуры, передача в собственность или пользование на льготных условиях государственного и муниципального имущества, налоговое и иное стимулирование частных инвесторов, вкладывающих средства в развитие инфраструктуры поддержки малого бизнеса).

Для предпринимателей особое значение имеют прозрачность и гласность системы государственной поддержки. Предприниматель должен располагать необходимой информацией о том, куда и в каких случаях можно обратиться за помощью, в какие сроки и на каких условиях можно получить поддержку. Это требует проведения соответствующих информационных, рекламных и пропагандистских кампаний, а также периодической публичной отчетности.

Создание комплексной системы объектов инфраструктуры МП требует детального изучения зарубежного опыта с целью отбора наиболее эффективных подходов и методов организации финансирования и оперативной деятельности таких структур для поиска наиболее приемлемых форм реализации комплексной инфраструктуры МП.

Главным принципом государственной поддержки МП должно стать создание преимущественно экономических и правовых условий нормального ведения рыночного хозяйствования. Государственная поддержка должна выражаться в формировании экономических и правовых условий, стимулов для саморазвития и конкурентоспособности МП с учетом отраслевых, географических, национальных, исторических особенностей и традиций, а также зарубежного опыта. Важнейшие задачи государственной поддержки МП заключаются в том, чтобы обеспечить малым предприятиям равные права, минимизировать разрыв в условиях хозяйственных возможностей между малыми и более крупными предприятиями в конкурентном рыночном соревновании, создать равные возможности ведения предпринимательской деятельности в условиях свободы выбора ее форм и методов проявления самостоятельности и предприимчивости.

Успешное развитие МП возможно лишь при наличии политической воли государства сформировать благоприятные социальные, экономические, правовые, политические и другие условия, поддержание и укрепление которых, в сою очередь, обеспечивается широкомасштабным развитием малого бизнеса [45].

Представляется, что в условиях переходного периода государственная поддержка МП должна носить стимулирующий, селективный характер, не приводящий к разбалансировке рыночных механизмов. Иными словами, государство должно прежде всего поддерживать жизнеспособные хозяйственные структуры МП, деятельность которых совпадает с целями и направлениями развития общества, государственной социально-экономической политики.

Малые предприятия в своей деятельности должны опираться прежде всего на собственные силы, свои материальные и финансовые ресурсы. В этом случае государственная поддержка не будет носить характера поощрения иждивенчества и рассматриваться как нечто постоянное или как основной источник повышения конкурентоспособности и роста рентабельности.

Финансовое обеспечение фондами государственных и областных программ поддержки малого предпринимательства организуется ежегодно за счет бюджетов всех уровней, а также средств, поступающих от приватизации государственного и муниципального имущества, доходов от собственной деятельности фондов, добровольных взносов физических и юридических лиц, в том числе иностранных, доходов от выпуска и размещения ценных бумаг, а также по процентам от льготных кредитов, выделенных на конкурсной основе субъектам малого предпринимательства. Фонды поддержки малого предпринимательства всех уровнен осуществляют следующие мероприятия по финансированию субъектов малого предпринимательства:

- предоставление субъектам малою предпринимательства льготных кредитов, беспроцентных ссуд, краткосрочных займов без приобретения лицензии на банковскую деятельность;

- предоставление финансовой помощи на возмездной и безвозмездной основе при осуществлении программ демонополизации, перепрофилирования производства в целях развития конкуренции и насыщения товарного рынка в соответствии с действующим законодательством;

- выполнение функции залогодателя, поручителя, гаранта по обязательствам малых предприятий;

- долевое участие в создании и деятельности хозяйствующих субъектов, обеспечивающих развитие инфраструктуры рынка, специализированных консультационных организаций и информационных систем поддержки малого предпринимательства и развития конкуренции, систем потребительской экспертизы и сертификации товаров и услуг;

- финансирование мероприятий по подготовке, переподготовке и повышению квалификации кадров для малых предприятий, поддержке новых экономических структур, защите прав потребителей;

- финансирование научных исследований, научно-практических конференций, симпозиумов, совещаний, в том числе международных, связанных с деятельностью фондов.

- непосредственной выдачи кредитов, субсидий, дотаций;

- предоставления гарантии кредитно-финансовым организациям на всю сумму кредита или на часть ее совместного финансирования с кредитно-финансовой организацией;

- полной или частичной компенсации кредитно-финансовым организациям недополученной прибыли при кредитовании субъектов малого предпринимательства по пониженной процентной ставке;

Финансирование проектов но развитию и поддержке малого предпринимательства осуществляется на конкурсной основе[46].

Субъекты малого предпринимательства, а также некоммерческие организации, участвующие в качестве "исполнителей" в реализации Комплексных программ, представляют на конкурс конкретные проекты, для осуществления которых нужны финансовые средства.

В соответствии с законодательством субъекты малого предпринимательства имеют право на льготное налогообложение, о чем идет речь в последующих разделах книги.

Большое значение для поддержки малых предприятий имеют установленные законодательством меры по предотвращению банкротства субъектов малого предпринимательства. Так, органы власти через уполномоченные органы могут:

- выступать в качестве посредников при заключении мирового соглашения между субъектами малого предпринимательства — должниками и их кредиторами;

- предоставлять кредиторам субъектов малого предпринимательства — должников свое поручительство при условии отсрочки в выплате задолженности;

- предоставлять субъектам малого предпринимательства — должникам заказы с предоплатой, позволяющие полностью или частично погасить задолженность и получить отсрочку по выплате оставшейся части долга;

- предоставлять субъектам малого предпринимательства — должникам целевые кредиты для перепрофилирования их производства в интересах осуществления приоритетных для города видов деятельности;

- оказывать помощь в переквалифицировании и трудоустройстве персонала субъектов малого предпринимательства, высвободившегося при перепрофилировании их производства.

Однако указанные меры могут применяться исключительно в целях смягчения негативных последствии структурных макроэкономических изменении в городском хозяйстве и не должны исключать ответственности в области экономического риска за самостоятельно принимаемые субъектами малого предпринимательства решения.

Важное место в механизме поддержки предпринимательства занимает производственно-технологическая и имущественная поддержка, оказание помощи субъектам малого предпринимательства в предоставлении в аренду (или в собственность) сооружении, оборудования, производственных и служебных помещении, иного имущества, находящихся в государственной или муниципальной собственности. В решении этой проблемы особая роль отводится субъектам РФ и органам местного самоуправления, которые имеют большую возможность в создании сети бизнес-инкубаторов, технопарков, лизинговых фирм.

В механизме государственной поддержки и регулирования малого предпринимательства значительную роль играет установление упрошенного порядка регистрации субъектов малого предпринимательства, лицензирования их деятельности, информационного обеспечения, сертификации производимой продукции, обеспечения малых предприятий государственными заказами на производство продукции, выполнение работ, оказание услуг и др.

Лицензии выдаются отдельно на каждый вид деятельности, подлежащей лицензированию. Время действия ограничивается определенным сроком, который не может быть менее трех лет, если иное не согласовано с субъектом малою предпринимательства.

Перечень видов деятельности, подлежащих лицензированию, порядок ведения лицензионной деятельности, правила контроля за соблюдением условий лицензирования устанавливаются законодательными и нормативными актами РК.

Распределение гарантированной доли заказов среди субъектов малого предпринимательства производится при помощи целевых подрядных конкурсов при обязательном обеспечении доступности информации об условиях их проведения для всех потенциальных участников.

При проведении конкурсов на право получения заказов, величина и сложность выполнения которых превышает возможности субъектов малого предпринимательства, преимущественное право получают претенденты, гарантирующие привлечение в качестве субподрядчиков субъектов малого предпринимательства Саратова.

Успешное развитие малого предпринимательства зависит от многих факторов (внешних и внутренних), однако,как показывает практика, наибольшее воздействие на финансово-экономическое положение субъектов малого предпринимательства оказывает действующая налоговая система и соответствующая налоговая политика.

2.3 Анализ экономической деятельности СТО "ИП Штыленко А.А."

"ИП Штылентко А.А." является субъектом индивидуального предпринимательства. Индивидуальный предприниматель согласно Гражданского кодекса РК платит меньшее количество налогов и, в большинстве, случаев по более низким ставкам, чем юридическое лицо.

Размер налоговых ставок зависит от налогового режима, в котором работает предприниматель. При осуществлении деятельности на основе патента доход предпринимателя облагается по ставке 2 процента (статья 436 Налогового кодекса Республики Казахстан). При работе на основе упрощенной декларации доход облагается по ставке 3 процента от выручки (статья 436 Налогового кодекса).

При обоих указанных налоговых режимах под облагаемым доходом понимается общая сумма выручки за товары, работы, услуги. Суммы равными долями уплачиваются в виде индивидуального подоходного и социального налогов (последний - за минусом социальных отчислений).

Если предприниматель применяет общеустановленный порядок исчисления и уплаты налогов, его доходы будут облагаться налогами по следующим ставкам. Индивидуальный подоходный налог составит от 10 процентов от суммы дохода (статья 158 Налогового кодекса Республики Казахстан). При этом облагаемый доход составляет разницу между выручкой и расходами по получению дохода. Социальный налог будет уплачиваться в размере 2 месячных расчетных показателей (МРП) за себя и 1 МРП за каждого наемного работника (ст. 358 Налогового кодекса).

Индивидуальный предприниматель будет уплачивать налог на добавленную стоимость в случае, если будет превышен минимум оборота по реализации товаров, работ и услуг, составляющий 30 000-кратную величину месячного расчетного показателя, в течение календарного года.

Также индивидуальный предприниматель обязан уплачивать взносы в накопительные пенсионные фонды за себя и наемных работников.

При всем этом ставки налогов по сравнению с установленными для юридических лиц существенно ниже.

Процедура регистрации индивидуального предпринимателя предельно проста. Он уплачивает сбор за регистрацию в размере 4 МРП, заполняет бланк заявления о регистрации, представляет документ, удостоверяющий личность, фотографию, свидетельство налогоплательщика (РНН), свидетельство о присвоении социального индивидуального кода (СИК). Может также потребоваться предоставление документа, подтверждающего место жительства и место осуществления деятельности. У индивидуального предпринимателя нет никаких учредительных документов. Единственным документом, подтверждающим его статус, является свидетельство о государственной регистрации. Регистрация производится в одном органе – налоговом департаменте (управлении).

Затраты на регистрацию в качестве индивидуального предпринимателя — минимальные.

После государственной регистрации в качестве индивидуального предпринимателя вам необходимо будет оплатить изготовление печати и штампов, если вы хотите их иметь, что в большинстве случаев совсем не обязательно (от 2000 тенге). В случае если вы намерены открыть счет в банке, то вам придется оплатить услуги за нотариальное удостоверение образцов подписи в банковской карточке (от 1000 тенге за карточку, до 4 карточек), а также за открытие счета, если в выбранном вами банке эта процедура платная (от 2000 до 8000 тенге).

Предметом деятельности "ИП Штыленко А.А.", с рабочим названием станция технического обслуживания автотранспорта СТО "Агротех", является предоставление услуг населению по:

- замена агрегатов и узлов;

- жестяно-сварочные работы;

- подготовка к окраске и окраска.

Целью деятельности предприятия является получение прибыли.

"ИП Штыленко А.А."руководствуется в своей деятельности:

- Гражданским кодексом РК

- Свидетельством о государственной регистрации индивидуального предпринимателя Штыленко Алена Александровна №0465942 от 05 мая 2002 года.

- Свидетельство налогоплательщика Республики Казахстан №0406382 серия 62.

- Сертификат соответствия КСУ № 0003644 от 24 мая 2002 года

- Договором аренды от 15 мая 2003 года.

- Согласование управления спнитарно-эпидемиологического надзора, пожарной и экологической безопасности.

"ИП Штыленко А.А." арендует часть земельного участка АО Завода "Агротех" по адресу: г.Алматы, улица Халиулина, 32.

Общая площадь помещения, занимаемого СТО составляет 0,1088 га.

Энергообеспечение и теплоснабжение СТО, централизованные, согласно договора аренды от 15 мая 2003 года.

Подача налоговой декларации у данного предприятия происходит в упрощенном порядке. Соответственно, структура доходов и расходов упрощенная (таблица 3). Договор аренда помещения заключен на 10 лет и является фиксированным, то есть 4 000 тысяч тенге.

Таблица 3. Доходы и расходы СТО "ИП Штыленко А.А." за 2007-2009 годы, в тенге

|

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| 2007 | Сумма доходов за квартал Сумма налогов за квартал Сумма пенсионных отчислений работников Сумма социальных отчислений работников | 2897858 86935 30000 17100 | 4353923 130617 30000 17100 | 3128654 93859 30000 17100 | 3082146 92464 30000 17100 |

| 2008 | Сумма доходов за квартал Сумма налогов за квартал Сумма пенсионных отчислений работников Сумма социальных отчислений работников | 978560 29356 30000 8100 | 4305000 129150 30000 8100 | 8210000 246300 30000 8100 | 3985000 119550 30000 8100 |

| 2009 | Сумма доходов за квартал Сумма налогов за квартал Сумма пенсионных отчислений работников Сумма социальных отчислений работников | 93000 20000 30000 10800 | 4925000 147750 36000 12960 | 6010000 180300 30000 10800 | 2920000 87600 30000 10800 |

Водоснабжение и водоотведение осуществляется городскими сетями, согласно договора аренды от 15 мая 2003 года.

Режим работы: 365 дней в году по 12 часов в сутки.

Количество работников: 5 человек.

В связи с тем, что СТО арендует часть земельного участка, уход за территорией ведет арендодатель.

Бухгалтерский учет индивидуального предпринимателя в случае применения патента и упрощенной декларации значительно проще бухгалтерского учета юридического лица. При работе по патенту он практически отсутствует. Данное преимущество позволяет индивидуальному предпринимателю вести бухгалтерский учет самостоятельно, не нанимая бухгалтера.

Станция технического обслуживания автотранспорта СТО ИП "Штыленко А.А." соответствует требованиям ГОСТа, СНИП, пожарной, санитарной и экологической безопасности. В июле 2002 года был проведен акт обследования рабочей группой на наличие условий по ремонту и техническому обслуживанию автотранспортных средств от 24 мая 2002 года, что послужило основание для внесения в городской реестр станций технического обслуживания автотранспорта.

СТО "ИП Штыленко А.А." движение денежных средств осуществляет в Казкоммерцбанке. Имеет 2 счета:

- в тенге №031715196;

- в твердой валюте, доллар США № 103070219.

Поскольку в условиях рыночной экономики основной и конечной целью хозяйственной деятельности предприятия является получение дохода, а не убытка, необходимо сосредоточить свое внимание на анализе этого показателя.

Первым абсолютным показателем доходности является доход от реализации продукции (работ, услуг). Доход от основной деятельности может быть получен от реализации товарно-материальных запасов, оказания услуг, а также в виде вознаграждения, процентов, дивидендов, гонораров и ренты, в зависимости от основной деятельности.

Наибольший удельный вес в структуре дохода занимает доход от реализации готовой продукции и товаров, величина которого предопределяется уровнем производства продукции, комплектностью и качеством ее и другим факторами, которые будут рассмотрены ниже (таблица4).

Определенное влияние на сумму дохода от реализации продукции оказывают изменения остатков нереализованных изделий на складах и товаров отгруженных, находящихся на ответственном хранении у покупателей. Сокращение товарно-материальных запасов или, наоборот, увеличение их влияют в первом случае на рост, во втором - на уменьшение суммы дохода от реализации

Вторым абсолютным показателем доходности является валовой доход. Он представляет собой финансовый результат от реализации продукции (работ, услуг) и определяется как разность между доходом от реализации продукции (работ, услуг) и производственной себестоимостью реализованной продукции (работ, услуг) в результате основной деятельности.

Таблица 4. Технико - экономические показатели производственной деятельности СТО ИП "Штыленко А.А." за 2007 - 2009 год

| № | Показатели | 2007 | 2008 | 2009 |

| 1. | Доход от реализации, тыс.тг. | 3462,6 | 17478,6 | 13948 |

| 2. | Себестоимость реализованной продукции (частей), тыс.тг. | 52,6 | 7378,2 | 4523 |

| 3. | Валовой доход, тыс.тг. | 3410 | 10100,4 | 9425 |

| 4. | Расходы периода, тыс.тг. | 4592,3 | 4676,8 | 4607 |

| 5. | Чистый доход (убыток), тыс.тг. | -1182,3 | 5423,6 | 4818 |

| 6. | Среднегодовая стоимость основных средств, тыс.тг. | 736,7 | 4065,5 | 4135,2 |

| 7. | Численность работников, чел | 5 | 6 | 6 |

*Рассчитано по отчетным данным СТО ИП "Штыленко А.А."

Важнейшим фактором, влияющим на валовой доход, является производственная себестоимость, поэтому снижение ее заметно сказывается на его величине.

Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту дохода. Возрастающие объемы производства продукции, пользующиеся спросом, могут достигаться с помощью капитальных вложений, что требует направления дохода на покупку более производительного оборудования, освоения новых технологий, расширения производства. Этот путь сейчас для многих предприятий РК затруднен или почти невозможен по причине инфляции, роста цен и недоступности долгосрочного кредита. Предприятия располагающие средствами и возможностями для проведения капитальных вложений, реально увеличивают свой доход, если обеспечивают рентабельность инвестиций выше темпов инфляции.

Доход предприятия растет высокими темпами, главным образом, за счет роста цен. Увеличение цены само по себе не является негативным фактором. Оно в полнее обосновано, если связано с повышением спроса на продукцию, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции.

Из данных таблицы 5 можно увидеть, что доходная часть в 2008 году повышается, а в 2009 снижается. В основном это объясняется пиком мирового кризиса. То есть соответственно расходы в 2009 году увеличиваются, что отрицательно сказываются на доходы от реализации в этом же году.

Одним из важных показателей, характеризующих эффективность деятельности предприятия, является фондоотдача и фондоемкость, представляющая собой обобщающий показатель использования основных производственных фондов, а также производительность труда (таблица5). Фондоотдача определяется отношением дохода (выручки) от реализации продукции за анализируемый период к среднегодовой стоимости основных производственных фондов, фондоемкость обратный показатель фондоотдачи.

Таблица 5. Расчет дифференцированных показателей эффективности производственной деятельности СТО ИП "Штыленко А.А." за 2007 - 2009 год

| № | Показатели | 2007 | 2008 | 2008 |

| 1 | Доход от реализации, тыс.тг. | 3462,6 | 17478,6 | 13948 |

| 2 | Среднегодовая стоимость основных средств, тыс.тг. | 736,7 | 4065,5 | 4135,2 |

| 3 | Численность работников, чел | 5 | 6 | 6 |

| 4 | Производительность труда | 692,52 | 2913,1 | 2324,7 |

| 5 | Фондоёмкость | 0,21 | 0,167 | 0,3 |

| 6 | Фондоотдача | 4,7 | 5,9 | 3,37 |

Расчет фондоотдачи 2008 и 2009 годов показал, что в 2009 году предприятие отлично использовало свои возможности. Это произошло благодаря тому, что в 2009 году доход от реализации продукции увеличился, а среднегодовая стоимость основных фондов снизилась.

Рентабельность производственной деятельности (продукции, услуг, работ) исчисляется путем отношения балансовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции (себестоимость) (таблица 6).

Она показывает, сколько предприятие имеет прибыли с каждого тенге, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Таблица 6. Расчет рентабельности производственной деятельности СТО ИП "Штыленко А.А." за 2007 - 2009 год

| № | Показатели | 2007 | 2008 | 2008 |

| 1 | Чистая прибыль | -1182,3 | 5423,6 | 4818 |

| 2 | Себестоимость | 52,6 | 7378,2 | 4523 |

| 3 | Рентабельность произв-ой деят-ти | - | 0,74 | 1,1 |

В 2007 году СТО было не рентабельно, так как предприятие не получило прибыль, а наоборот закрыли год с убытками. В 2009 году рентабельность производственной деятельности предприятия увеличилась на 0,27 по сравнению с 2008 годом. Хотя и чистая прибыль значительно снизилась, но СТО предвидя снижение прибыли, оптимизировали и значительно сократили затраты на себестоимость услуг и работ. Это положительно сказалось на изменение рентабельности СТО.

Результат от ведения основной деятельности в 2009 г. - прибыль в размере 1655 тыс. тенге за год увеличилась как в абсолютном выражении (1231), так и его удельный вес в доходе увеличился на 1,3 %, наблюдается положительная динамика.

В динамике показателей прибыли можно отметить следующее: чистая прибыль растет медленнее, чем доход от реализации, это свидетельствует об относительном увеличении затрат на производство продукции. При этом на низкие показатели чистой прибыли существенно влияют высокие административные расходы.

Важнейшим фактором роста доходов являются рост объема производства и реализации продукции, внедрение научно-технических разработок, а, следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов. Основной источник денежных накоплений предприятий - выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию этой продукции. Поэтому важная задача каждого хозяйствующего субъекта - получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования. Затраты на производство и реализацию продукции определяют уровень и структуру ее себестоимости. Выручка от реализации продукции исчисляется в действующих ценах. В условиях радикального изменения управления экономикой показатель выручки от реализации продукции становится одним из важнейших показателей деятельности предприятий. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема реализованной продукции (с учетом снижения остатков нереализованной продукции). А это значит, что производиться должны такие изделия и товары, которые отвечают требованиям потребителей и пользуются большим спросом.

Показатели рентабельности компании очень резко возросли в 2009 году, а в 2008 году были зафиксированы самые низкие показатели. Причиной этому послужило то, что 2008 год характеризуется для СТО "ИП Штыленко А.А." очень низкими финансовыми показателями, поэтому показатели рентабельности в 2008 году снизились.

Анализируя прибыль компании, нельзя не отметить тот факт, что основным барьером в повышении результативности предприятия являются высокие административные расходы и низкая производительность труда.

Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли. Управление включает анализ прибыли, ее планирование, и постоянный поиск возможностей увеличения прибыли.

Успешное сотрудничество с ведущими производителями, такими как Nord Winst Asia (запасные части), Mock (запасные агрегаты), White Hall (лакокрасочные материалы), LuxArt (элитные лакокрасочные материалы), позволяет обеспечить не только минимальные цены, но и полный спектр услуг.

Сегодня в Казахстане ежемесячно регистрируется и открывается до десяти станций технического обслуживания. Бизнес развивается, обретая новые качественные черты и новые импульсы своего развития, существенно расширив поле и "правила игры" в экономике переходного периода. В данный бизнес влилось много новых предприятий. Владельцам данного бизнеса приходится ежедневно сталкиваться с множеством проблем организационного и финансового характера, которые приходится решать интуитивно, методом проб и ошибок, приобретая постоянно практический опыт.

Проведенный анализ экономической деятельности СТО ИП "Штыленко А.А." показал, что ИП работает стабильно, технико-экономические показатели в 2009 году по сравнению с 2007 годом значительно выросли. Увеличилась все показатели доходности и эффективности.

2.4 Анализ затрат СТО "ИП Штыленко А.А."

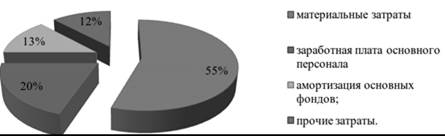

Расходы на производство и реализацию продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат, в соответствие с рисунком 6. Расходы на производство и реализацию продукции, формирующие ее себестоимость, — один из важнейших качественных показателей коммерческой деятельности предприятий.

Рисунок 6. Структура себестоимости СТО "ИП Штыленко А.А."

Примечание – По данным СТО ИП "Штыленко А.А."

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий; стоимость приобретаемого со стороны узлов и агрегатов всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления здания, транспортные работы и прочие нужды.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Амортизация основных фондов - затраты, равные сумме амортизационных отчислений на полное восстановление основных производственных фондов, включая ускоренную амортизацию;

Прочие затраты, не вошедшие в ранее перечисленные элементы затрат. Это налоги, сборы, отчисления в специальные фонды, оплата услуг связи, вычислительных центров, затраты на командировки, страхование имущества, вознаграждения за изобретательство и рационализаторство, оплата работ по сертификации продукции, арендная плата и другие.

В процессе анализа и управления издержками СТО "ИП Штыленко А.А." определяет уровень отдачи от использования ресурсов и намечает пути максимальной экономии затрат в целях повышения интенсивности производства. В условиях рыночной экономики повышается самостоятельность предприятия, а также их экономическая и юридическая ответственность. Резко возрастают значение финансовой устойчивости субъектов хозяйствования, а также повышение их конкурентоспособности. Умение эффективно хозяйствовать становится условием выживания предприятия в конкурентной борьбе. Максимизация прибыли, и повышение эффективности производства является главной целью предприятия в рыночных условиях, условиях самоокупаемости и самофинансирования предприятий. Достижение высоких результатов деятельности фирмы невозможно без эффективного управления затратами на производство и реализацию продукции.

В последние годы на предприятии наблюдается тенденция к росту издержек производства в связи с удорожанием стоимости сырья, материалов, топлива, энергии.

Численность персонала ИП на 2008 год составляет 6 человек – это на 1 человека больше чем в 2007 году. Для полной укомплектовоности коллектива руководство осуществило найм еще 1 человека по нескольким должностям. После проведения анализа трудовых ресурсов выяснилось, что предприятие достаточно обеспечено рабочей силой. Острой текучести кадров не наблюдается, большая часть персонала (80 %) имеет специализированное образование. Наймом и квалификацией сотрудников занимается владелец СТО, который и проводит кадровое планирование, определяя обеспеченность персоналом предприятие.

СТО "ИП Штыленко А.А." необходимо совершенствовать практику управления издержками производства, что позволит ИП выжить в конкурентной борьбе, максимизировать прибыль и минимизировать расходы, обеспечить рентабельную деятельность предприятия.

ИП на сегодняшний день используют разные методы управления затратами, такие как таргет-костинг (target-costing) и кайдзен (от яп. kaizen — совершенствование).

Управление затратами с использованием концепции таргет-костинга применяется в основном на стадии проектирования новой вида услуг и работ и предполагает выполнение следующих шагов: определение цены новой услуги и работы, по которой покупатели готовы ее приобрести; определение целевых значений прибыли и себестоимости; расчет фактической себестоимости; сравнение фактической себестоимости с целевой, и разработка мероприятий, позволяющих снизить фактические затраты до заданного уровня.

Основное отличие управления затратами по методу "кайдзен" заключается в том, что снижение издержек происходит по уже выпускаемым видам продукции за счет повышения эффективности бизнес-процессов. Менеджмент определяет, на сколько должны быть снижены расходы на выпуск производимой продукции, и полномочия по достижении поставленных целевых значений затрат передаются непосредственно производственным подразделениям. Именно такую задачу нужно решать владельцу СТО "ИП Штыленко А.А." чтобы начать управление затратами в своей компании. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает ИП вопросы снижения себестоимости продукции.

Сегодня ИП используют разные методы по снижению себестоимости, например, повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; прочие факторы, повышающие технический уровень производства. СТО "ИП Штыленко А.А." необходимо совершенствовать организацию производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращением затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов повышающих уровень организации производства. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры услуг, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества предоставляемых услуг и работ. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.