2020-01-14

2020-01-14 225

225Содержание

Введение. 3

Глава 1. Сущность финансового планирования коммерческой организации. 8

1.1. Значение финансового планирования, его цели и задачи. 8

1.2. Основные виды и методы финансового планирования. 15

1.3. Стадии финансового планирования. 19

1.4. Проблемы и перспективы стратегического финансового планирования на торговых предприятиях. 32

Глава 2. Анализ стратегического финансового планирования ООО «Провиант» 40

2.1. Краткая характеристика предприятия. 40

2.2 Анализ формирования и исполнения бюджетов на предприятии. 57

2.3 Выявление резервов эффективности бюджетирования на предприятии. 60

Глава 3. Мероприятия по совершенствованию финансовой политики ООО «Провиант». 70

3.1. Обоснование бюджетообразующих показателей. 70

3.2. Разработка бюджетов предприятия. 74

3.3. Прогноз последствий бюджетирования на повышении эффективности деятельности предприятия. 79

3.4. Swot – анализ ООО «Провиант». 82

Заключение. 89

Список используемой литературы.. 92

Приложения. 97

Введение

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

В современных условиях формы финансовых отношений претерпевают серьезные изменения.

Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансовое планирование тесно связано с планированием производственно-хозяйственной деятельности.

При административно-командной экономике составление финансового плана заключалось в механическом пересчете показателей производственного плана в финансовые показатели.

Никакой самостоятельности у предприятий не было: все нормы спускались "сверху".

Но сейчас, с развитием рыночных отношений финансы становятся основным видом ресурсов, именно их ограниченность начинает лимитировать производство. В связи с этим в значительной степени возрастает роль финансового планирования, изменяется его содержание как на предприятиях, так и в рамках всей финансовой системы страны.

Финансовый план компании (в современном формате его понимания) – это определение направлений множества продуктов и товаров, пользующихся спросом и готовых к реализации, выбора финансовых источников и распределения финансовых ресурсов, а также контроля за реализацией отдельных финансовых мероприятий (платежи, выполнение смет, оплата работников)

Выделение финансового планирования как особого вида планирования, обусловлено:

- относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства;

- активным воздействием опосредованного деньгами распределения на производство;

- необходимостью администрирования при принятии решений о распределении финансовых ресурсов.

Необходимость решения этих задач обусловливает относительно сложную схему финансового планирования, в которую кроме вышеизложенной общей схемы может быть включен ряд функционально-ориентированных планов. В частности:

- план научно-исследовательских и опытно-конструкторских работ (НИОКР), производства, сбыта, материально-технические и финансовые планы;

- финансовые планы производственного отделения, дочерних компаний, холдинга, ФПГ.

При планировании стремятся обеспечить синергический характер работы компании, т.е. непропорционально большое повышение эффективности работы компании за счет комплексирования ряда элементов. Синергию в финансах называют финансовым рычагом или левериджем. Финансовый рычаг – это повышение эффективности компании за счет привлечения внешних кредитов, несмотря на расходы по оплате этого кредита.

Финансовое планирование обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает необходимые условия для улучшения финансового состояния компании.

Оно взаимосвязано с планированием хозяйственной деятельности и строится на основе других показателей плана (объема производства и реализации, сметы затрат на производство, плана капитальных вложений и др.). Однако составление финансового плана не является простым арифметическим пересчетом показателей производства в финансовые показатели.

В процессе составления проекта финансового плана осуществляется творческий подход к показателям производственного плана, выявляются и используются не учтенные в них внутрихозяйственные резервы, находятся методы более эффективного использования производственного потенциала компании, более рационального расходования материальных и денежных ресурсов, повышения потребительских свойств выпускаемой продукции и т.д.

Стратегическое планирование ориентировано на внешнее окружение предприятия (экономическое, социальное, демографическое, технологическое, конкурентное) и отражает тенденции влияния внешних факторов, их доминирующую роль в формировании перспектив развития предприятия.

Стратегическое планирование обобщает все виды плановой деятельности на предприятии (долгосрочное, среднесрочное, краткосрочное, тактическое, функциональное).

Главное назначение его заключается в том, чтобы все управленческие решения (в том числе и краткосрочные, тактические) были обоснованы с перспективных позиций, направлены на реализацию стратегии.

На этапе предпосылок производится анализ и оценка текущей ситуации, прогнозируются тенденции на развитие внешней среды (макроокружение, отрасль, конкуренты), при необходимости уточняется миссия предприятия.

На этапе постановки проблемы формируется уровень долгосрочных целей, прогнозируются значения целевых показателей при условии сохранения сложившихся тенденций, действующей стратегии, производится сравнение последних с уровнем целей, выявляются и анализируются так называемые «разрывы».

Актуальность темы очевидна в условиях рыночной экономики. Современный рынок предъявляет серьезные требования к предприятию. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования.

Цель дипломной работы: раскрыть проблемы и перспективы стратегического финансового планирования на торговых предприятиях.

Данная цель достигается в процессе решения следующих задач:

- необходимо сформулировать понятие финансового планирование как элемента управления финансами предприятия;

- раскрыть содержание и виды финансового планирования, его значение, цели и задачи;

- описать стадии финансового планирования;

- необходимо проанализировать проблемы и перспективы стратегического финансового планирования на торговых предприятиях;

- проанализировать финансовое состояние ООО «Провиант»;

- повести анализ формирования и исполнения бюджетов на ООО «Провиант»;

- выявить резервы эффективности бюджетирования на ООО «Провиант»;

- разработать мероприятия по совершенствованию финансовой политики ООО «Провиант».

Объектом исследования в дипломной работе является стратегическое планирование на предприятии ООО «Провиант».

Предметом является процесс стратегического планирования на предприятии.

Методологической и теоретической основой дипломной работы явились научные знания современной теории стратегического планирования, теории организации, внутрифирменного планирования, экономики и организации производства.

Практическая значимость заключается в том, что разработанные рекомендации по стратегическому развитию предприятия могут быть использованы в дальнейшем для совершенствования системы финансового планирования на предприятии.

Структура и объём работ. Выпускная квалификационная работа состоит из введение, трех глав, заключения, списка использованных источников. В тексте работы представлено 38 таблиц и 3 рисунка. Работа выполнена на 131 странице, формата А4.

Информационная база исследования – документация ООО «Провиант».

Глава 1. Сущность финансового планирования коммерческой организации

Значение финансового планирования, его цели и задачи

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену и было тесно связано с развитием государства и его потребностей в ресурсах.

Одним из главных признаков финансов является их денежная форма выражения и отражение финансовых отношений реальным движением денежных средств.

Реальное движение денежных средств происходит на второй и третьей стадиях воспроизводственного процесса - в распределении и обмене.

На второй стадии движение стоимости в денежной форме происходит обособленно от движения товаров и характеризуется ее отчуждением (переходом из рук одних владельцев в руки других) или целевым обособлением (в рамках одного владельца) каждой части стоимости. На третьей стадии распределенная стоимость (в денежной форме) обменивается на товарную форму. Отчуждения самой стоимости здесь не происходит.

Таким образом, на второй стадии воспроизводства имеет место одностороннее движение денежной формы стоимости, а на третьей - двустороннее движение стоимостей, одна из которых находится в денежной форме, а другая - в товарной.

Так как на третьей стадии воспроизводственного процесса происходят постоянно совершаемые обменные операции, не требующие какого-либо общественного инструмента, то финансам здесь нет места.

Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, на которой происходит распределение стоимости общественного продукта по целевому назначению и субъектам хозяйствования, каждый из которых должен получить свою долю в произведенном продукте. Поэтому, важным признаком финансов как экономической категории является распределительный характер финансовых отношений.

Финансы существенно отличаются от других экономических категорий, функционирующих на стадии стоимостного распределения: кредита, заработной платы и цены.

Первоначальной сферой возникновения финансовых отношений являются процессы первичного распределения стоимости общественного продукта, когда эта стоимость распадается на составляющие ее элементы и происходит образование различных форм денежных доходов и накоплений. Дальнейшее перераспределение стоимости между субъектами хозяйствования и конкретизация целевого ее использования тоже происходит на основе финансов.

Распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов. Они формируются у субъектов хозяйствования и государства за счет различных видов денежных доходов, отчислений и поступлений, а используются на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества. Финансовые ресурсы выступают материальными носителями финансовых отношений, что позволяет выделить финансы из общей совокупности категорий, участвующих в стоимостном распределении. Это происходит вне зависимости от общественно-экономической формации, хотя формы и методы, с помощью которых образуются и используются финансовые ресурсы, менялись в зависимости от изменения социальной природы общества.

Использование финансовых ресурсов осуществляется в основном через денежные фонды специального целевого назначения, хотя возможна и нефондовая форма их использования. К преимуществам фондовой формы относятся: возможность теснее увязать удовлетворение любой потребности с экономическими возможностями, обеспечение концентрации ресурсов на основных направлениях развития общественного производства, возможность полнее увязать общественные, коллективные и личные интересы.

На основании всего вышеизложенного можно дать следующее определение: финансы - это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства, а также использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Условием функционирования финансов является наличие денег, а причиной появления финансов служит потребность субъектов хозяйствования и государства в ресурсах, обеспечивающих их деятельность.

Финансы незаменимы потому, что позволяют приспособить пропорции производства к нуждам потребления, обеспечивая в сфере хозяйствования удовлетворение постоянно меняющихся воспроизводственных потребностей. Это происходит с помощью формирования денежных фондов целевого назначения. Развитие общественных потребностей приводит к изменению состава и структуры денежных (финансовых) фондов, создаваемых в распоряжении субъектов хозяйствования.

С помощью государственных финансов происходит регулирование масштабов общественного производства в отраслевом и территориальном аспектах, защита окружающей среды и удовлетворение других общественных потребностей.

Финансы объективно необходимы, так как обусловлены потребностями общественного развития. Государство же может, учитывая объективную необходимость финансовых отношений, разрабатывать различные формы их использования: вводить или отменять различные виды платежей, изменять формы использования финансовых ресурсов и т. д. Государство не может создавать то, что объективно не подготовлено ходом общественного развития. Оно устанавливает только формы проявления объективно назревших экономических отношений.

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену и было тесно связано с развитием государства и его потребностей в ресурсах.

Одним из главных признаков финансов является их денежная форма выражения и отражение финансовых отношений реальным движением денежных средств.

Без финансов невозможно обеспечить индивидуальный и общественный кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономики, стимулировать быстрейшее внедрение научно-технических достижений, удовлетворять другие общественные потребности.

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его развития. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

Финансовое планирование является важным элементом корпоративного планового процесса. Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по крайней мере настолько, насколько это касается его деятельности.

Значение финансового плана на предприятиях заключается в том, что он:

* содержит ориентиры, в соответствии с которыми предприятие будет действовать;

* дает возможность определить жизнеспособность проекта в условиях конкуренции;

* служит важным инструментом получения финансовой поддержки от внешних инвесторов.

Бюджет является инструментом как для планирования, так и для контроля. В самом начале периода действия бюджет представляет собой план или норматив; в конце периода действия он служит средством контроля, с помощью которого руководство может определить эффективность действий и составить план мероприятий по совершенствованию деятельности компании в будущем.

Цели планирования могут быть различны на разных предприятиях. Функциям планирования может придаваться разное значение в зависимости от вида и величины предприятия.

Эффективное управление финансами предприятия возможно лишь при планировании всех финансовых потоков, процессов и отношений хозяйствующего субъекта.

Планирование финансов на предприятии осуществлялось и в прежние годы. В условиях административно-командной экономики пятилетний финансовый план государственного предприятия определялся заданиями отраслевого министерства, а годовые финансовые планы составлялись на основе контрольных цифр, которые доводились до предприятий вышестоящими организациями. Утверждаемые самим предприятием годовые финансовые планы тем не менее были регламентированы «сверху» по важнейшим показателям; объему реализуемой продукции, номенклатуре выпускаемых изделий, сумме прибыли, рентабельности, платежам в бюджет. Планы получались громоздкие, трудноприменимые для управления. В этих условиях предприятию, его финансовой службе отводилась роль простых исполнителей, а потребность в финансовом планировании на низовом уровне при директивном управлении — утрачивалась.

Рыночная экономика как более сложная и организованная социально-экономическая система требует качественно иного финансового планирования, так как за все негативные последствия и просчеты планов ответственность несет само предприятие ухудшением своего финансового состояния.

Однако наряду с необходимостью широкого применения финансового планирования в нынешних условиях действуют факторы, ограничивающие его использование на предприятиях. Основные из них:

• высокая степень неопределенности на российском рынке, связанная с продолжающимися глобальными изменениями во всех сферах общественной жизни (их непредсказуемость затрудняет планирование);

• незначительная доля предприятий, располагающих финансовыми возможностями для осуществления серьезных финансовых разработок,

• отсутствие эффективной нормативно-правовой базы отечественного бизнеса.

Большие возможности для осуществления эффективного финансового планирования имеют крупные компании. Они обладают достаточными финансовыми средствами для привлечения высококвалифицированных специалистов, обеспечивающих проведение широкомасштабной плановой работы в области финансов.

На небольших предприятиях, как правило, для этого нет средств, хотя потребность в финансовом планировании больше, чем у крупных. Мелкие фирмы чаще нуждаются в привлечении заемных средств для обеспечения своей хозяйственной деятельности, в то время как внешняя среда у таких предприятий менее поддается контролю и более агрессивна. И как следствие — будущее небольшого предприятия более неопределенно и непредсказуемо.

Значение финансового планирования для хозяйствующего субъекта состоит в том, что оно:

• воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

• обеспечивает финансовыми ресурсами, заложенные в производственном плане экономические пропорции развития;

• предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции;

• служит инструментом получения финансовой поддержки от внешних инвесторов.

Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой — с уменьшением числа неиспользованных возможностей.

Практика хозяйствования в условиях рыночной экономики выработала определенные подходы к планированию развития отдельного предприятия в интересах се владельцев и с учетом реальной обстановки на рынке.

Основными задачами финансового планирования на предприятии являются:

• обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

• определение путей эффективного вложения капитала, оценка степени рационального его использования;

• выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

• установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

• соблюдение интересов акционеров и других инвесторов;

• контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта и оказывает большое влияние на экономику предприятия. Это обусловлено целым рядом обстоятельств. Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями, и в результате корректировки достигается материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производством продукции и услуг, научно-техническим развитием, совершенствованием производства и управления, повышением эффективности производства, капитальным строительством, материально-техническим обеспечением, труда и кадров, прибыли и рентабельности, экономическим стимулированием и т. п. Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направление финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Основные виды и методы финансового планирования

Планирование связано, с одной стороны, с предотвращением ошибочных действий, а с другой — с уменьшением числа неиспользованных возможностей.

Методы финансового планирования дают возможность сравнивать разнообразные сценарии развития финансов организаций и на основе систематизации и осмысления полученной информации выбирать оптимальные пути движения вперед, предвидеть вероятные трудности на пути к стабильному процветанию, предупреждать негативные последствия реализации избранных путей развития. Планирование позволяет рассмотреть возможные альтернативные разработки финансовой стратегии, обеспечивающей достижение организацией стабильного положения на рынке и прочной финансовой устойчивости.

Следующей особенностью финансового планирования как субъективного процесса разработки и выполнения плановых заданий это базирование на объективных условиях, учете действия экономических законов и закономерностей. Они оказывают влияние на установление основных направлений движения финансовых ресурсов, содержание финансовых планов, а также организацию данного процесса. В то же время от научного уровня финансового планирования, должной его организации, применения прогрессивных видов и методов планирования во многом будет зависеть рациональное использование всех ресурсов, действенность экономических рычагов, стимулов и благополучие коммерческой организации в целом.

Особенность финансового планирования также в том, что в зависимости от того, ориентированы ли основные идеи планирования на прошлое, настоящее или будущее, Рассел Акофф выделяет четыре основных вида планирования: реактивное (нацелено только на прошлое); инактивное (приспосабливается только к настоящему); преактивное (предпринимательский тип: предпочитает смотреть только в будущее); интерактивное (ориентировано на взаимодействие всех лучших идей планирования).

Рассмотрим каждый из видов планирования (см. табл. 1.1).

Таблица 1.1

Общая характеристика видов планирования

| Вид планирования | Цели планирования | Содержание |

| Реактивное | Нет четких целей. Поиск начинается, когда проблема уже видна | Подход основан на экстраполяции прошлых тенденций |

| Инактивное | Разрабатывается большое количество вариантов возможных путей развития | Подход основан на достигнутых целях. Слабо используются открывающиеся возможности |

| Преактивное | Разрабатывается много различных альтернатив, но, как правило, цели не задаются | Упреждение будущего. Энергичный поиск новых идей |

| Интерактивное | Цели конкретные, ориентированные на рост. Разрабатывается множество различных альтернатив | Основано на таких основополагающих принципах, как участие, непрерывность, координация и интеграция. Используется большое количество информации, требуется предпринимательская интуиция |

В практике финансового планирования применяются следующие методы: экономического анализа, нормативный, балансовых расчетов, денежных потоков, метод многовариантности, экономико-математическое моделирование.

Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных н стоимостных показателей, внутренние резервы предприятия.

Сущность нормативного метода заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений и др. Существуют также нормативы хозяйствующего субъекта — это нормативы, разрабатываемые непосредственно на предприятии и используемые им для регулирования производственно-хозяйственной деятельности, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. Современные методы калькулирования затрат, такие как стандарт-кост и стандарт маржинал-костинг, основаны на использовании внутрихозяйственных норм.

Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. Причем, большое влияние должно быть уделено выбору даты: она должна соответствовать периоду нормальной эксплуатации предприятия.

Метод денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов. Теория прогноза денежных потоков основывается на ожидаемых поступлениях средств на определенную дату и бюджетировании всех издержек и расходов. Этот метод даст более объемную информацию, чем метод балансовой сметы.

Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, с тем чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные.

Так, например, в одном варианте может быть заложен продолжающийся спад производства, инфляция и слабость национальной валюты, а в другом — рост процентных ставок и, как следствие, замедление темпов роста мировой экономики и снижение цен на продукцию.

Методы экономико-математического моделирования позволяют количественно выразить тесноту взаимосвязи между финансовыми показателями и основными факторами, их определяющими.

Таким образом, финансовое планирование представляет собой процесс определения будущих действий по формированию и использованию финансовых ресурсов. Оно обеспечивает взаимосвязь доходов и расходов предприятия. Цель данного вида планирования в обеспечении производственного процесса финансовыми ресурсами, соответствующего объема и структуры. Особенности финансового планирования в коммерческих организациях заключаются в том, что оно: содержит ориентиры, в соответствии с которыми коммерческая организация будет действовать; позволяет сделать выбор наиболее эффективных путей развития из возможных альтернатив; дает возможность определить в перспективе экономическую эффективность деятельности организации; способствует постановке конкретных целей, которые служат способом мотивации работы менеджеров и позволяют установить критерий оценки их деятельности.

Стадии финансового планирования

Процесс финансового планирования включает несколько этапов.

На первом — анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий — бухгалтерский баланс, отчеты о прибылях и убытках, отчет о движении денежных средств.

Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчета финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причем сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчетности и планируемые финансовые таблицы одинаковы по содержанию.

К основным финансовым показателям относятся: собственные оборотные средства, амортизационные отчисления, кредиторская и дебиторская задолженность, прибыль.

Для решения этих задач могут применяться различные методы планирования: нормативный, расчетно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование.

Однако не стоит думать, что планирование – это панацея от всех бед. С введением на предприятии планирования результаты не появятся на следующий день. Необходимо, чтобы планирование носило долговременный характер. По исследованиям западных экспертов, лишь 6% от общего числа предприятий ведущих постоянное планирование добиваются успеха. В основной массе планирование создает стабильность в развитии предприятия, поддерживает его потенциал на высоком уровне, оказывает помощь для эффективного развития.

Баланс предприятия входит в состав документов финансового планирования, а отчетный бухгалтерский баланс является исходной базой на первой стадии планирования. При этом западные компании используют для анализа, как правило, внутренний баланс, включающий наиболее достоверную информацию для внутрифирменного пользования. Внешний баланс, обычно составляющийся для публикации, по целому ряду причин (налогообложение, создание резервного капитала и др.) показывает уменьшенные размеры прибыли.

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчета о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением.

Необходимо добиться такого положения, чтобы вся деятельность предприятия в комплексе была бы рентабельна и обеспечивала бы денежные поступления в объеме, удовлетворяющем заинтересованные в результатах работы предприятия группы лиц (владельцев, кредиторов и пр.). Описание ожидаемых результатов экономической деятельности в будущий период имеет место при составлении бюджетов (планов) предприятия.

Прогноз объемов реализации (план сбыта) - своего рода отправная точка при подготовке финансового планирования, поскольку намечаемый объем продаж оказывает влияние на все составные части планирования. План сбыта обычно показывает количество единиц каждого изделия, которые компания предполагает продавать. Эта цифра умножается на предполагаемую цену продажи единицы изделия для составления плана сбыта. План сбыта включает также исчисление ожидаемых денежных поступлений от продажи в кредит, которые позднее будут учтены при составлении кассового плана. Прогноз объемов реализации призван дать представление о доле рынка, которую предполагается завоевать своей продукцией.

Стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

СРтб =  (1.1.)

(1.1.)

СРтб =  (1.2.)

(1.2.)

где СРтб —стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде;

Ипост — сумма постоянных операционных издержек (неизменная в рассматриваемом периоде);

Учд—уровень чистого операционного дохода к объему реализации продукции, %;

Уи пер— уровень переменных операционных издержек к объему реализации продукции, %;

Умп — уровень маржинальной операционной прибыли к объему реализации продукции, %.

Натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

НРтб=  (1.3.)

(1.3.)

НРтб =  (1.4.)

(1.4.)

НРтб =  (1.5.)

(1.5.)

где НРтб— натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде;

Цеп —цена единицы реализуемой продукции;

Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в длительном периоде. Операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения:

а) с ростом объема реализации продукции периодически возрастают постоянные операционные издержки. Это связано с увеличением парка используемых машин и оборудования (что приводит к росту амортизационных отчислений), повышением численности работников аппарата управления (что приводит к росту расходов на его содержание) и т.п.;

б) с насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соответствующему уменьшению темпов роста чистого операционного дохода;

в) за счет более экономного использования сырья и материалов, роста производительности труда операционного персонала, укрупнения партий закупаемого сырья и отгружаемой продукции постепенно снижается уровень переменных операционных издержек на единицу продукции.

Все эти изменения в силу взаимосвязи рассмотренных факторов с операционной прибылью существенно, влияют на формирование ее суммы. Это можно проследить по данным графика, представленного на рис. 2.10.

Из приведенного графика видно, что в силу трансформирующихся условий операционной деятельности точка безубыточности постоянно меняет свое значение, т.е. требует гораздо большего объема реализации в сравнении с предыдущим периодом (Ртб1 < РТБ2 < РТБ3)- Соответственно меняется и сумма валовой операционной прибыли, получаемой предприятием в силу меняющихся условий операционной деятельности на каждом этапе. Если на первых двух этапах это изменение суммы валовой операционной прибыли вызывалось в основном ростом суммы постоянных операционных затрат, то на третьем этапе основное влияние на изменение суммы этой прибыли оказывало снижение уровня чистого операционного дохода.

Каждый этап изменения условий операционной деятельности предприятия в длительном периоде представляет собой начало этой деятельности в коротком периоде, окончание которого характеризуется новым изменением условий. Иными словами, длительный период операционной деятельности предприятия может быть разложен на ряд коротких ее периодов (с неизменными условиями), что позволяет использовать при расчетах алгоритмы, характерные для короткого периода. В связи с этим, последующие задачи формирования валовой и других видов операционной прибыли с использованием системы "СVР" будут рассмотрены в рамках короткого периода операционной деятельности предприятия.

Задача планирования доходов и расходов - показать, как будет формироваться и изменяться прибыль предприятия. В основе его составления лежит прогноз объемов реализации продукции.

Для нового проекта прогноз денежных потоков может быть более важен, чем прогноз прибылей, из-за того, что в нем детально рассматриваются величина и время максимального денежного притока и оттока. Обычно уровень прибыли, особенно в начальные году осуществления проекта, не является определяющим при рассмотрении непосредственных финансовых нужд. Более того, доходы, как правило, не превышают расходы в некоторые периоды времени. Прогноз денежных потоков и выявит эти условия. Проводя планируемый уровень продаж и капитальных затрат в тот или иной период, прогноз подчеркивает необходимость и время дополнительного финансирования и определяет пиковые требования к рабочему капиталу. Администрация решает, как это дополнительное финансирование должно быть получено и в какие сроки и как будет осуществлен возврат средств.

Если проект разрабатывается в сезонной или циклической отрасли, или в отрасли, где смежники требуют от новой фирмы наличных выплат (или необходимо капитальное строительство), прежде чем продукт будет готов к продаже и начнет приносить доход, прогноз денежных потоков является важнейшим фактором для принятия решения о продолжении дела. Детализованный прогноз, который понятен и пригоден для руководства, может помочь привлечь внимание к проекту, несмотря на периодически возникающие денежные кризисы, которые следует предотвращать.

Когда денежный поток сформирован, необходимо обсудить противоречия между денежными потребностями и их возможным удовлетворением в критические точки, например при низком накоплении средств и при предполагаемых снижениях продаж.

На предприятии необходимо проводить планирование использование как основного, так и оборотного капитала. Важным фактором планирования использования оборотного капитала является планирование времени поступления дохода и расхода. Наличие оборотного капитала предприятия должно покрывать расходы со времени начала производства до оплаты продукта потребителем.

Планирование потребностей в основном капитале. По мере развития предприятия станки изнашиваются, изменяется технология, требуются новые здания, оборудование, компьютеры. Часто сроки приобретения основного капитала достаточно велики.

Это означает, что важно включить финансовое планирование в процесс стратегического планирования предприятия. Если предприятие хочет завоевать новые рынки и расширить производство продукта, оно должно позаботиться о потребности в капитале в процессе формирования долгосрочных планов по маркетингу и основных исследований по производственным методам.

Планирование прямых затрат на материалы. Должна быть составлена смета прямых затрат на материал, чтобы определить, как много материала потребуется и сколько должно быть приобретено, исходя из потребностей производства. Количество материала, подлежащего закупке, зависит от предполагаемого его расхода и имеющихся запасов.

Смета прямых затрат на оплату труда. В производственном плане существуют предпосылки для подготовки сметы затрат на оплату труда. Для подсчета требуемых прямых затрат труда следует умножить ожидаемый объем производства за каждый период на число часов работы, необходимых для производства одной единицы изделия. Затем результат умножается на стоимость прямых затрат труда за час, чтобы получить бюджетные затраты на оплату труда.

Смета общезаводских накладных расходов. Это перечень всех общезаводских расходов, помимо прямых трат на материалы и оплату труда, таких как амортизация, налог на имущество и заводская арендная плата. Важно помнить, что амортизация не требует затрат денежных средств и, следовательно, должна вычитаться из сметы общезаводских накладных расходов, когда определяются денежные выплаты по смете общезаводских накладных расходов.

Смета торговых и административных расходов. Содержит перечень общефирменных расходов, понесенных в процессе реализации продукции и организации бизнеса. Для составления прогнозного отчета о прибылях и убытках (продажа минус переменные затраты минус постоянные затраты) нужно рассчитать переменные торговые и административные расходы, приходящиеся на единицу продукции.

Планирование источников дохода. Известно много источников фондов предприятия, включая доход от продажи продукции, инвестиции ее собственников, а также займа. Задача прежде всего состоит в нахождении лучшего источника для каждой потребности и именно в то время, когда возникает такая потребность.

Очень популярным подходом при планировании является принцип "желаемого дохода". Он начинается с того, что предприниматель определяет, какой доход он хочет получить, а затем определяет объем продаж, необходимый для покрытия всех расходов и обеспечения этого дохода.

План доходов и расходов основывается на следующих прогнозных оценках:

доходов от реализации;

прочих доходов;

издержек производства и реализации продукции;

прочих издержек: ожидаемых налоговых выплат, выплат процентов по долгам.

План доходов и расходов также составляется в первый год помесячно, во второй - поквартально, в третий - в целом.

Оборотный капитал – это выраженные в рублях текущие активы организации, включающие денежные средства, легкореализуемые ценные бумаги, товарно-материальные запасы и дебиторскую задолженность. Реализация, маркетинг, финансовые решения, установление цен и заработная плата – это кратчайший перечень видов деятельности, которые влияют не только на величину оборотного капитала, но и на скорость превращения отдельных активов в деньги. Что касается внешних факторов – это, прежде всего, конъюнктура рынка.

Как было отмечено, основной задачей краткосрочного финансового планирования является обеспечение и поддержание ликвидности предприятия. Под ликвидностью понимается способность предприятия осуществлять денежные выплаты в объеме и в сроки, предусмотренные договорами. Предприятие, являющееся ликвидным, в состоянии осуществлять текущую деятельность, т.е. у него имеется достаточно средств, чтобы произвести необходимые выплаты работникам, поставщикам и инвесторам, заплатить налоги и т.д. И наоборот, предприятие, не являющееся ликвидным, не может в короткое время изыскать средства, необходимые для данных платежей, и это приводит к срыву текущих операций. В некоторых случаях неликвидность может быть временной.

Для оценки ликвидности баланса средства предприятия (актив баланса) и источники имущества предприятия (пассив баланса) подразделяются на четыре группы. Причем, при группировки статей актива баланса средства распределяются по степени убывания ликвидности:

Таблица 1.1

Ликвидность баланса

| АКТИВ БАЛАНСА | ПАССИВ БАЛАНСА |

| А1 - наиболее срочные ликвидные активы денежные средства (стр.260) + краткосрочные финансовые вложения (стр. 250) | П1 - наиболее срочные пассивы кредиторская задолженность (стр. 620)+ стр. 630 |

| А2 – быстро реализуемые активы дебиторская задолженность со сроком погашения менее 12 мес. (стр. 240) | П2 – Краткосрочные пассивы краткосрочные кредиты и займы (стр. 610) |

| А3 – медленно реализуемые активы дебиторская задолженность со сроком погашения более 12 мес. (стр. 230) + запасы (стр. 210) + долгосрочные финансовые вложения (стр. 140)+НДС (стр.220) | П3 – долгосрочные обязательства долгосрочные пассивы (стр. 590) |

| А4 – трудно реализуемые активы внеоборотные активы (стр.190) - долгосрочные финансовые вложения (стр. 140) | П4 – постоянные пассивы Собственный капитал (стр. 490)+ стр. 640+стр. 650- стр.216 |

Теперь рассмотрим в табл. 1.2 ряд основных коэффициентов, характеризующих ликвидность.

Таблица 1.2

Коэффициенты ликвидности

| № п.п. | Наименование показателя | Способ расчета | Нормальное ограничение |

| 1 | Общий показатель ликвидности | L1=(A1+ 0,5А2+0,3А3) / (П1 +0,5П2 + 0,3П3) | L1 >=1 |

| 2 | Коэффициент абсолютной ликвидности | L2 = A1/ (П1+П2) | L2 > 0,2...0,7 |

| 3 | Коэффициент критической оценки (быстрой ликвидности) | L3 = (А1+А2) / (П1+П2) | Допустимая 0,7...0,8; Желательная L3>=1,5 |

| 4 | Коэффициент текущей ликвидности | L4 = (А1+А2+А3/(П1+П2) | Необходимое значение 1; Оптимальное - не менее 0,2 |

| 5 | Коэффициент восстановления платежеспособности | L5 = (L4ф + 6/t*(L4ф-L4н))/2 | не менее 0,1 |

Для получения детальной и всесторонней картины, отражающей степень ликвидности предприятия, необходим анализ бюджета его денежных средств.

Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

Для определения потоков денежных средств используются прямой и косвенный методы.

Прямой метод основан на анализе движения денежных средств по счетам предприятия.

Этот метод:

- позволяет показать основные источники притока и направления оттока денежных средств;

- дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

- устанавливает взаимосвязь между реализацией и выручкой за отчетный период.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах.

Метод позволяет:

- показать взаимосвязь между разными видами деятельности предприятия;

- устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основной, инвестиционной и финансовой.

Основная деятельность порождает поступление использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций.

Поскольку основная деятельность компании - главный источник прибыли, она должна быть и основным источником денежных средств.

Инвестиционная деятельность включает в себя поступление и использование денежных средств, связанных с приобретением, продажей долгосрочных активов и доходами от инвестиций.

Поскольку при благополучном ведении дел компания стремится к расширению основной деятельности, инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность включает поступление денежных средств в результате получения кредитов или эмиссий акций, а также оттоки, связанные с погашением задолженности по ранее полученным кредитам и выплатой дивидендов.

Финансовая деятельность призвана увеличивать денежные средства в распоряжении компании для финансового обеспечения основной и инвестиционной деятельности.

Концепция денежного кругооборота также важна для целей краткосрочного финансового планирования. Рассмотрим ее основные элементы.

Период обращения товарно-материальных запасов – средняя продолжительность времени, необходимая для их реализации.

(1)

(1)

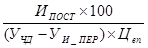

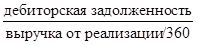

Период обращения дебиторской задолженности – среднее количество дней, необходимое для превращения дебиторской задолженности в денежные средства.

=

=  , (2)

, (2)

Период обращения кредиторской задолженности – средний промежуток времени между покупкой товаров и начислениями по оплате труда и соответствующими платежами (формула аналогична предыдущей, с той лишь разницей, что в числителе значение кредиторской задолженности).

Период обращения денежных средств объединяет три рассмотренных ранее периода, и, следовательно, равен промежутку времени между расходами предприятия на закупку товаров и получением выручки от реализации товаров.

Данный период может быть выражен формулой:

период обращения + период обращения + период обращения = период, (3)

запасов дебиторской кредиторской обращения

задолженности задолженности денежных средств

Еще одна концепция, которую целесообразно рассмотреть в качестве отправной точки для осуществления краткосрочного финансового планирования – моделирование достижения роста. Проблема в том, чтобы определить, какой уровень роста продаж согласуется с реальным положением компании и финансового рынка. В этом отношении моделирование роста является могучим средством планирования и широко применяется в западной практике. Моделирование уровня достижимого роста (SGR) – это максимально достижимый рост объема продаж в процентах за определенный период, основанный на запланированных коэффициентах издержек хозяйственной деятельности, коэффициенте задолженности и сумме дивидендов к выплате.

Финансовое состояние предприятий определяется системой показателей, которые могут рассчитываться как при планировании, так и на основе отчетных данных. Сущность финансового планирования заключается в определении плановой системы финансовых показателей предприятия, обеспечивающих его стратегическое развитие.

Финансовый план отражает конечные итоги плановых расчетов по всему кругу показателей, характеризующих поступление различных денежных ресурсов и направление их использования, что является содержанием финансового планирования. Формы и методы финансового планирования определяются многообразием целей и условий финансовых расчетов (финансовый, раздел бизнес-плана, виды деятельности предприятия, степень сбалансированности ресурсов и др.).

Проблемы и перспективы стратегического финансового планирования на торговых предприятиях

Слово «стратегия» произошло от греческого strategos - «искусство генерала».

Стратегическое финансовое планирование - это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое финансовое планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Стратегическое финансовое планирование становится все более актуальным для предприятий, которые вступают в жесткую конкуренцию как между собой так и с иностранными инвесторами.

Стратегическое финансовое планирование - это подсистема финансового механизма и важнейшая составная часть экономического и социального планирования. Специфика стратегического финансового планирования состоит в том, что оно осуществляется в денежной форме, обусловленной относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства, активным воздействием опосредованного деньгами распределения на общественное воспроизводство.

Непосредственным объектом стратегического финансового планирования выступает образование и распределение доходов и накоплений, формирование и использование централизованных и децентрализованных фондов денежных средств.

Содержание стратегического финансового планирования представляется как заранее определенная возможность маневрирования экономическими процессами образования, распределения и перераспределения денежных доходов и накоплений и, на этой основе, формирование и использование централизованных и децентрализованных фондов денежных средств.

Задачей стратегического финансового планирования является достижение пропорциональности и сбалансированности развития хозяйственных субъектов, систем на основе оптимального соответствия мобилизуемых и используемых финансовых ресурсов материально-вещественным элементам воспроизводства. Управлять - значит предвидеть, т.е. прогнозировать, планировать. Поэтому важнейшим элементом предпринимательской хозяйственной деятельности и управления предприятием является стратегическое планирование, в том числе и финансовое.

Стратегическое финансовое планирование - это планирование всех доходов и направлений расходования денежных средств, предприятия для обеспечения его развития. Стратегическое финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

Стратегическое финансовое планирование является важным элементом корпоративного планового процесса. Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по крайней мере, настолько, насколько это касается его деятельности.

Основные задачи стратегического финансового планирования:

- обеспечение нормального воспроизводственного процесса необходимыми источниками финансирования. При этом огромное значение имеют целевые источники финансирования, их формирование и использование;

- соблюдение интересов акционеров и других инвесторов. Бизнес-план, содержащий подобное обоснование инвестиционного проекта, является для инвесторов основным документом, стимулирующим вложение капитала;

- гарантия выполнения обязательств предприятия перед бюджетом и внебюджетными фондами, банками и другими кредиторами. Оптимальная для данного предприятия структура капитала приносит максимальную прибыль и максимизирует при заданных параметрах платежи в бюджет;

- выявление резервов и мобилизация ресурсов в целях эффективного использования прибыли и других доходов, включая и внереализационные;

- контроль рублем за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

На российских предприятиях уровень конкуренции в большинстве отраслей заметно ниже, чем в развитых странах, практически отсутствует наиболее сильная составляющая конкуренции - инновационное развитие, малый опыт работы менеджеров и новых собственников в существующих российских условиях часто приводят к преобладанию в управлении сиюминутных, краткосрочных интересов и, соответственно, простых, рассчитанных на один, максимум два года управленческих решений. Но за один - два года практически невозможно разработать и реализовать крупные, важные цели развития. Компаниям приходится ограничиваться вялотекущим развитием. Это происходит в условиях, когда по главным показателям своего развития, например по годовому объему продаж, приходящемуся на одного сотрудника, лучшие российские предприятия отстают от своих аналогов в развитых странах в 7--10 раз.

Возможность для российских предприятий зарабатывать деньги, выпуская неконкурентоспособную продукцию, объясняется рядом особенностей российского рынка:

· отсутствием на нем серьезной конкуренции по многим товарам и услугам;

· немалым потенциалом роста;

· низким уровнем российского менеджмента, не позволяющим предприятиям зарабатывать достаточную прибыль для покупки качественного оборудования и вынуждающим их приобретать малокачественное и/или морально устаревшее оборудование российского производства, консервируя и продлевая, таким образом, свое технологическое отставание.

Основными же стратегическими проблемами малых торговых предприятий являются:

· потеря позиций малыми предприятиями в связи с обостренной конкуренцией с более крупными отечественными и зарубежными фирмами;

· низкий уровень эффективности и производительности труда на торговых предприятиях;

· невысокое качество обслуживания клиентов и отсутствие стратегических ориентиров в этой области;

· неустойчивость финансово-экономического положения;

· неуверенность в будущем развитии в связи с отсутствием тесных связей с поставщиками и потребителями;

· слабая поддержка государства, особенно в сфере инвестирования проектов и формирования благоприятной малому бизнесу предпринимательской среды.

Имеют место и более мелкие проблемы, связанные с организацией торговой деятельности, рекламой товаров и услуг, моральным и материальным стимулированием работников и др.

Однако с помощью стратегического управления необходимо решать эти проблемы, причем, подвластные самому предприятию.

Для решения основных проблем малых предприятий требуется разработка методических аспектов:

· стратегического управления применительно к малым торговым предприятиям;

· стратегического анализа ключевых факторов успеха;

· разработки и реализации стратегии мерчендайзинга; Мерчендайзинг - виды деятельности по приобретению конкретных товаров и (или) услуг и предложению их в тех местах, в то время, по тем ценам, в тех количествах (объемах), которые позволяют торговой фирме реализовать стратегию и достичь своих целей.

· формирования организационной культуры приоритета клиента не на словах, а на деле.

В идеале, стратегия должна быть рассчитана как минимум на один шаг вперед и в ней должны найти свое отражение миссия Основная общая цель организации, четко выраженная причина ее функционирования, ее предназначение. Формулируется прежде всего с точки зрения роли организации., цели, основы потребительского рынка, характер деятельности соответствующей малой торговой фирмы. Без четко определенной интегрированной комплексной стратегии предприниматель будет не в состоянии справиться с влиянием неблагоприятных факторов внешней среды и не сможет использовать ее возможности.

Организация процесса стратегического управления в торговле предполагает тщательный анализ возможностей и требований разных аспектов торгового предпринимательства и позволяет хотя бы в первом приближении сформулировать цели торговой фирмы.

Как показывает мировой опыт, при разработке и реализации стратегии торговая фирма должна применять маркетинговый подход, ориентированный на потребителя. При этом основным показателем деятельности коммерции является ценность ее продукции для потребителей; кроме того, она ставит перед собой четкие и ясные цели, Эту концепцию торговли должны понять и применять все торговые предприниматели. Определяемая в стратегическом развитии малого торгового предприятия концепция состоит из четырех элементов.

1. Ориентация на потребителя. Предприниматель определяет характеристики и потребности своих клиентов, стремясь к наибольшему удовлетворению этих потребностей.

2. Скоординированные действия. Торговый предприниматель координирует все свои планы и действия, объединяя их в одно целое для достижения максимальной эффективности работы.

3. Ориентация на ценность. Торговая фирма, будь то дисконтный магазин или магазин высшего разряда, стремится обеспечить высокую ценность своих клиентов. Под ценностью подразумевается соответствие цен качества товаров и уровня обслуживания клиентов.

4. Стремление добиваться целей. Торговый предприниматель ставит перед собой цели, а затем использует определенную стратегию для ее достижения.

Как показывает анализ работ отечественных и зарубежных авторов, эту концепцию понимают и применяют далеко не все торговые фирмы. Многие из них планируют свою деятельность на установку цены, не отражающие истинной ценности товаров, стремятся ставить перед собой ясные цели. Достаточно часто предприниматели в малом торговом бизнесе не воспринимают перемены или слепо копируют стратегии, используемые их конкурентами. Многие из них и не стремятся узнать мнение потребителей, всецело полагаясь на свой опыт продаж в прошлом. Главным аргументом в пользу такого поведения является отсутствие у малых предприятий необходимых средств и персонала, который необходимо организовать на достоверное изучение мнений потребителей, а, самое главное, как считают предприниматели, что если они и будут знать их мнения, то все равно не смогут удовлетворить.

В то же самое время маркетинговую концепцию не так уж сложно усвоить и принять на вооружение даже на малых торговых фирмах. Это представляет собой то, что необходимо, общаясь с покупателями, учитывать их потребности; последовательную стратегию организации обслуживания покупки, устанавливать справедливые, с точки зрения потребителя, цены. Однако, маркетинговая концепция торговли - это лишь стратегическое «руководство к действию». Она не затрагивает внутренние возможности фирмы и, конкурентные преимущества, предлагает лишь самую общую схему управления.

Таким образом, практически все руководители предприятий признали необходимость стратегического маркетинга в качестве важнейшего инструмента, позволяющего изучить финансовые рынки, найти новых потребителей, расширить номенклатуру продукции, улучшить потребительские свойства продукта и сервисное обслуживание.

В тоже время стратегическое управление подразумевает не только управление потенциалом, но и его формирование. Из всех потенциалов предприятия (производственно-технический, финансовый, организационный и др.) решающая роль сегодня принадлежит потенциалу социальному. Он формируется через создание команды единомышленников, сплоченного коллектива, внедрения системы социального партнерства, культивирования корпоративного духа среди работников предприятия и т.п. Но именно эти задачи стратегического менеджмента явно недооцениваются подавляющей частью опрошенных нами руководителей предприятия.

Современный работодатель обязан, используя знания психологии, кадрового менеджмента, не только организовать труд работника и регулировать его интенсивность, но и стремиться управлять его мотивацией. Как показывает опыт, наиболее трудноосуществимой является реализация, именно стимулирующей функции традиционными для России методами решить эту задачу удается лишь частично. По оценкам специалистов в настоящее время используется менее половины творческого потенциала занятых в производстве работников. Поэтому искать выход, на наш взгляд, следует в сфере мотивации, в сфере взаимодействия интересов личности работника, собственников и потребителей. Для этого необходимо иметь четкое представление о составе и структуре экономических интересов в управляемом коллективе, знать и постоянно учитывать интересы не только общие для всего предприятия, но и отдельных структурных подразделений с учетом их специфики, а также различных категорий работников, учитывая их пол, возраст, уровень квалификации, и т.п. Без знания этого не может действовать механизм внутреннего экономического управления.

Очевидно, уровень развития предприятий в современных условиях высокой конкуренции и глобализации производства и сбыта определяется в первую очередь тремя, одинаково важными показателями их деятельности:

· производительностью труда;

· конкурентоспособностью продукции;

· качеством роста и развития, определяемым степенью инновационности технологической базы и адекватностью систем управления и организационного развития внешней и внутренней ситуации компании.

Повышение и совершенствование этих показателей составляют сегодня ключевую задачу руководителей предприятий, так как именно их совокупность определяет текущую позицию предприятия на рынке и возможности и перспективы его успешного