2020-01-14

2020-01-14 132

132

Бюджетирование без обратной связи – это даром потраченное время. Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают анализ того, что сделала система, и текущую корректировку поведения системы по мере поступления сигналов о ее состоянии. Бюджетирование – это тоже система, весьма серьезная и ответственная система финансового планирования бизнеса, и она должна предусматривать соответствующую обратную связь. Роль обратной связи в данном случае играет контроль выполнения бюджета. Система контроля выполнения бюджета на предприятии является своеобразным мониторингом финансового состояния предприятия. Важность этой системы не вызывает сомнений. Тем не менее, говоря о путях практической реализации системы, следует принимать во внимание стратегическое позиционирование предприятия.

Будем различать три подхода к реализации системы контроля бюджета предприятия:

1. простой анализ отклонений, ориентированный на корректировку последующих планов;

2. анализ отклонений, ориентированный на последующие управленческие решения;

3. анализ отклонений в условиях неопределенности;

4. стратегический подход к анализу отклонений.

Так или иначе, каждый из подходов ориентирован на анализ отклонений. Дадим характеристику каждого из подходов.

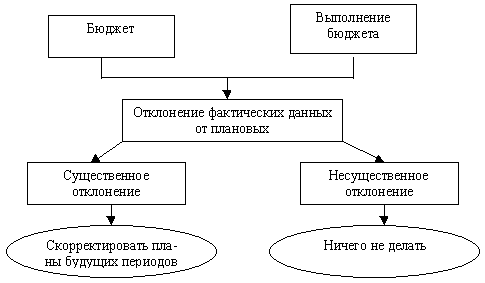

Простой анализ отклонений производится в соответствии со схемой, помещенной на рис. 4. Суть подхода состоит в том, что система контролирует состояние выполнения бюджета путем сопоставления бюджетных показателей и их фактических значений. Если отклонение носит существенный характер, то предприятие принимает решение о необходимости вносить соответствующие коррективы в бюджет последующего периода. В противном случае никакие корректирующие действия не производятся.

В этой связи важным представляется вопрос о существенности издержек. Представляется, что в качестве критерия для определения важности издержек следует использовать конечные итоговые бюджетные показатели, например, величину суммарного денежного потока. Имея соответствующую компьютерную программу, предприятие рассчитывает последствия конкретного отклонения фактических показателей от плановых значений на величину суммарного денежного потока. На основании отклонения фактического суммарного денежного потока от планового значения делается вывод о необходимости производить корректировку плана следующего периода.

Рис. 4. Схема простого анализа отклонений, ориентированного на корректировку последующих планов

В таблице 34 приведен анализ двух периодов запланированного года. Результаты контроля бюджета представлены в табл. 34, Приложение 27.

В первом квартале произошло несущественное снижение объема продаж, слегка снизились цены на единицу готовой продукции и увеличились цены на сырье. Это привело к снижению выручки на 3% и снижению суммарного денежного потока на 1%. Такое снижение не является существенным, в связи с чем можно не корректировать планы второго квартала. Анализируя выполнение плана второго квартала, заметно отклонение большего количества факторов – возросла не только цена килограмма сырья, но и накладные издержки (как переменные, так и постоянные). В результате, фактическое поступление денег от потребителей во втором квартале меньше запланированного на 19%, а итоговый годовой денежный поток уменьшился на 68% против запланированных. Вполне естественно, что необходимо скорректировать планы будущего, третьего, квартала. Имея программу моделирования бюджета, он определяет объем продаж третьего квартала, который позволяет компенсировать существенные отклонения второго квартала.

Анализ отклонений, ориентированный на последующие управленческие решения, предполагает более детальный факторный анализ влияния различных отклонений параметров бизнеса на денежный поток. По существу, производится декомпозиция влияния всех, вместе взятых, отклонений на величину итогового денежного потока. Технология проведения такого контроля выглядит следующим образом.

Шаг 2. Установление всех факторов, которые влияют на величину денежного потока.

Шаг 2. Определение суммарного отклонения денежного потока от бюджетного значения.

Шаг 3. Определение отклонения годового денежного потока в результате отклонения каждого отдельного фактора.

Шаг 4. Составление таблицы приоритетов влияния, которая располагает все факторы по порядку, начиная с более значимых.

Шаг 5. Составления окончательных выводов и рекомендаций в части управленческих решений, направленных на выполнение бюджета.

В табл. 33, Приложение 28 приведены результаты контроля с элементами факторного анализа отклонений.

Как видно из таблицы, отклонения денежного потока второго квартала являются весьма существенными – 68%. Это вызывает необходимость произвести факторный анализ отклонений. Технология проведения этого анализа достаточна проста. Основная идея состоит в ответе на вопрос: какое отклонение имел бы годовой денежный поток, если бы каждый фактор действовал отдельно. Это означает, что необходимо сделать многократный пересчет бюджета для каждого отдельно действующего фактора при условии, что этот параметр принял значение, наблюдаемое по факту выполнения бюджета. Для проведения такого анализа должна использоваться компьютерная программа, позволяющая оперативно пересчитывать бюджеты.