2020-01-14

2020-01-14 192

192На реализацию проекта организации производства ПЭТ-упаковки должно быть вложено должно быть направлено более 1 133 589 455 руб., часть из которых предоставляет АСБ «Беларусбанк» в виде инвестиционного кредита сроком на 4 года по ставке 17,5% годовых с ежегодной выплатой процентов (в конце каждого года) и возвращением основной суммы долга в конце срока. Для оценки эффективности инвестиций ОАО «Лидское пиво» будем использовать следующие показатели:

· чистый приведенный доход,

· индекс рентабельности инвестиций,

· внутренняя норма доходности,

· срок окупаемости капитальных вложений,

Переменные показатели являются результатами сопоставлений распределенных во времени доходов с инвестициями и затратами на производство.

Освоение инвестиционного проекта позволит увеличить выручку предприятия по производству гидроцилиндров с 1 186 220 000 рублей до 2 372 440 000 рублей в год.

Общая сумма капитальных вложений по инвестиционному проекту, составит 1 133 589 455 руб., в том числе:

· собственный капитал - 410 851 058 руб.;

· заемный капитал - 722 738 397 руб.

Представленные выше исходные данные дают возможность определить поступления реальных денег по операционной деятельности в течение времени осуществления инвестиционного проекта.

Таблица 3.1 - Поступления реальных денег по операционной деятельности

| Показатели, тыс. руб. | Годы | |||

| c 01.11 по 31.12 2010 | 2011 | 2012 | 2013 | |

| Выручка от реализации, тыс. руб. | 2100000 | 28800000 | 28800000 | 28800000 |

| Себестоимость продукции | 1575000 | 21600000 | 21600000 | 21600000 |

| Переменные расходы в себестоимости | 1023750 | 14040000 | 14040000 | 14040000 |

| Постоянные расходы в себестоимости | 551250 | 7560000 | 7560000 | 7560000 |

| Амортизация в постоянных расходах, тыс.бел.руб. | 86709,67 | 898121 | 898121 | 898121 |

| Валовая прибыль | 525000 | 7200000 | 7200000 | 7200000 |

| Проценты за кредит | 14976 | 102943 | 102943 | 93165 |

| Налоги, отнесенные на финансовый результат | 96000 | 120000 | 120000 | 10000 |

| Прибыль до налогообложения | 414024 | 6977057 | 6977057 | 7096835 |

| Налог на прибыль (по ставке 24%) | 99365,76 | 1674493,68 | 1674493,68 | 1703240,4 |

| Чистая прибыль | 314658,24 | 5302563,32 | 5302563,32 | 5393594,6 |

| Чистые денежные поступления | 401367,91 | 6200684,32 | 6200684,32 | 6291715,6 |

Проанализируем эффективность инвестиционного проекта с помощью описанных выше методов.

Рассмотрим определение, смысловое содержание и алгоритм расчета указанных выше показателей инвестиционного проекта ОАО «Лидское пиво».

1. Ч истый приведенный доход в данном случае позволит получить наиболее обобщенную характеристику результата инвестирования. Чистый приведенный доход NPV вычисляется при заданной норме дисконтирования следующим образом:

Чистые денежные поступления рассчитываются по формуле:

CFk = Чистая прибыль + Амортизационные отчисления. [2,с.294]

Модель инвестиционного проекта выглядит следующим образом

.

.

В нашем случае исходная инвестиция IC = 1 133 589 тыс. руб.

Денежные поступления по годам равны:

CF1 = 401 368 тыс. руб.;

CF2 = 6 200 684 тыс. руб.;

C34 =6 200 684 тыс. руб.;

CF4 = 6 291 716 тыс. руб.

Число базисных периодов, на которое производится расчет n = 4.

При выборе ставки дисконтирования ориентируются на существующий или ожидаемый усредненный уровень ссудного процента. Практически выбирают конкретные ориентиры (доходность определенных видов ценных бумаг, банковских операций и т.д.) с учетом деятельности соответствующего предприятия и инвесторов. В качестве ставки дисконтирования можно принять процентную ставку по кредиту r = 0,18, чтобы обеспечить его возврат.

Рассчитаем для начала приведенную стоимость:

тыс. руб.

тыс. руб.

Рассчитаем чистую приведенную стоимость:

NPV=11812502-1133589=10678913 тыс.руб.

В результате проведенных расчетов величина чистой приведенной стоимости составила 10678913 тыс. руб., отсюда следует, что 10678913>0, поэтому данный проект ОАО «Лидское пиво» является прибыльным, и его стоит принять. Чистые доходы от вложения денег в проект, приведенные к настоящему времени, составят 10 678 913 тыс. руб.

2. Индекс рентабельности инвестиций. Этот метод является, по сути, следствием метода чистой теперешней стоимости. Индекс рентабельности рассчитывается следующим образом:

РI=  руб.

руб.

В результате проведенных расчетов величина индекса рентабельности инвестиций составила 10,42 руб., отсюда следует, что 10,42>1, поэтому данный проект ОАО «Лидское пиво» является прибыльным, и его стоит принять. Индекс рентабельности инвестиций характеризует доход на единицу затрат, данный доход в нашем случае составляет 10,42 рублей с единицы затраченного рубля.

3. Внутренняя норма доходности инвестиционного проекта ОАО «Лидское пиво» представляет собой расчетную ставку процентов, при которой чистый приведенный доход, соответствующий этому проекту, равен нулю. Экономический смысл этого показателя выражен в следующем: в качестве альтернативы вложениям финансовых средств в инвестиционный проект ОАО «Лидское пиво» рассматривается помещение тех же средств (так же распределенных по времени вложения) под некоторый банковский процент. Распределенные во времени доходы помещаются на депозитный счет в банке под тот же процент.

Методика определения внутренней нормы доходности зависит от конкретных особенностей распределения доходов от инвестиций и самих инвестиций.

Расчет внутренней нормы доходности выглядит следующим образом:

IRR=98%

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций ОАО «Лидское пиво» заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды

Величину IRR сравнивают с заданной нормой дисконта r. При этом если IRR>r.

В данном случае величина IRR составляет 98%, где 98>18, следовательно, проект обеспечивает положительную NPV и доходность, равную 80%.

Необходимо сделать вывод, что проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

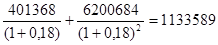

4. Срок окупаемости инвестиций - это один из наиболее применяемых показателей, особенно для предварительной оценки эффективности инвестиций ОАО «Лидское пиво». Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

Уравнение для определения срока окупаемости можно записать в виде:

т.е.  ; n = 2.

; n = 2.

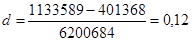

Это означает, что проект ОАО «Лидское пиво» окупится через 2 года. Но осуществление проекта началось в ноябре месяце 2010 года, поэтому необходимо более точно определить срок окупаемости.

Чтобы определить срок окупаемости более точно, необходимо подсчитать число лет, когда сумма денежных поступлений приблизится к сумме инвестиций, но не превысит ее. Это будет целым числом лет срока окупаемости. Очевидно, что это произойдет при n = 1.

,

,

т.е.  , n = 1.

, n = 1.

Но так как в первый год проект начался с ноября месяца, то n= 2/12=0,17.

Определим дробную часть числа лет срока окупаемости проекта за 2011 год:

.

.

Таким образом, проект окупится через 0,29 года или примерно через 4 месяца.

Очевидно, что на величину срока окупаемости, помимо интенсивности поступления доходов, существенное влияние оказывает используемая норма дисконтирования доходов. Естественно, что наименьший срок окупаемости соответствует отсутствию дисконтирования доходов, монотонно возрастая по мере увеличения ставки процента.

Недостаток срока окупаемости как показателя эффективности капитальных вложений, заключается в том, что этот показатель не учитывает весь период функционирования производства и, следовательно, на него не влияют доходы ОАО «Лидское пиво», которые будут получены за пределами срока окупаемости. В частности, такая мера, как срок окупаемости, должна использоваться не в качестве критерия выбора инвестиционного проекта, а лишь в виде ограничения при принятии решения.

Вывод: итак, проведя анализ эффективности инвестиционного проекта ОАО «Лидское пиво» о применении технологии «ПЭТЭконом», можно сказать, что данный проект является прибыльным. Целесообразно будет принять проект, так как такое решение обоснованно всеми описанными показателями.

Заключение

В результате написания данной курсовой работы можно сделать следующие выводы.

Роль и значение инновационной деятельности в полной мере проявляется в воспроизводственном процессе промышленных предприятий. Современные условия экономического развития требуют от промышленных предприятий не только активизации инновационной деятельности, но и совершенствования методов ее организации, в частности, за счёт выявления и использования ресурсов, направленных на повышение эффективности её проведения.

Сложность развития инновационной сферы Беларуси заключается в неприспособленности старой системы управления инновациями к новым условиям хозяйствования. Можно сделать следующие выводы:

· инновационная деятельность предприятий находится в кризисном состоянии, что проявляется в ежегодном снижении объемов внедрения инноваций;

· финансирование инновационных процессов осуществляется главным образом за счет собственных средств предприятий;

· макроэкономические факторы оказывают слабое влияние на объемы инновационной деятельности.

Сформулированные выводы послужили основой для разработки методики оценки эффективности организации инновационной деятельности на промышленных предприятиях.

Выделены направления использования результатов инновационной деятельности предприятия ОАО «Лидское пиво», которые обеспечивают рост ее эффективности за счет:

· разработанных мероприятий, направленных на повышение результативности всех стадий инновационного процесса;

· сокращения нерационального использования всех видов ресурсов в ходе осуществления инновационного процесса и прохождения всех его стадий.

В заключение следует сказать, что поддержка инновационного предпринимательства является одним из приоритетных направлений государственной научно-технической и экономической политики во всех странах с развитой рыночной экономикой.

Одной из причин снижения эффективности инноваций в Беларуси является слабость правовой базы в области инновационного предпринимательства и недостаточный уровень государственной поддержки инновационных предприятий. Любой вид инновационной деятельности требует государственной поддержки и стимулирования. В развитых западных странах разработаны пути и формы, с помощью которых осуществляется поддержка инновационного предпринимательства. Особый интерес представляет опыт таких стран, как США, Япония, Великобритания, Канада, Франция, Израиль, так как при всех особенностях практика решения научно-технических проблем в этих странах имеет общую основу - активное участие государства в проведении инновационной политики.

Список использованной литературы

1. Балабанов И.Т. Инновационный менеджмент. – СПб: Питер, 2006-304с.

2. Балашевич М.И. Малый бизнес: отечественный и зарубежный опыт. – Мн. 2005. с.110.

3. Валдайцев С. В. Оценка бизнеса и инноваций – М.: «Филинъ», 2005 – 516с.

4. Вольский А. Инновационный фактор обеспечения устойчивого экономического развития. М., 2005, №1. с.4-12.

5. Воронецкий Л.И. Управление интеллектуальной собственностью и инновационная экономика: Научно-инновационная политика в регионах Беларуси: Н 34 Материалы республиканской научно-практической конференции (Гродно, 19–20 октября 2005г.). — Мн.: ГУ «БелИСА», 2006.— 100с.

6. Государственное регулирование инвестиций. М.: Наука, 2007- 318 с.

7. Дагаев А. Рычаги инновационного роста // Проблемы теории и практики управления.М., № 5 2005. с. 55.

8. Дракер П.Ф. Рынок: как выйти в лидеры. Практика и принципы. М.: СП “Бук Чембер Интернешнл”. 2006. — с. 41.

9. Дьяков А.Ф. Инвестиционная и инновационная политика в российской электроэнергетике // Электрические станции, № 8 2006.

10. Жизнин С.З., Крупное В.И. Как стать бизнесменом. — Мн.: Предприниматель. 2006. — с. 17.

11. Инновационный менеджмент: Учебник для вузов/ Под ред. С.Д. Ильенковой. – М.: Банки и биржи, ЮНИТИ, 2006 – 327 с.

12. Коробейников О. П. Интеграция стратегического и инновационного менеджмента // Менеджмент в России и за рубежом. - 2005.- № 4. - С.25 – 37.

13. О концепции инновационной политики Республики Беларусь на 2003- 2007 гг.: Постановление Совета Министров Республики Беларусь от 31июля 2003 г. №1016.

14. Ольховский Г.Г., Тумановский А.Г. Перспективы совершенствования тепловых электростанций // Электрические станции. М., № 1 2006.

15. Основы инновационного менеджмента: Учебник для вузов/ Под ред. П.Н. Завлина. – Мн.: Экономика, 2006 – 472 с.

16. Русинов Ф., Минаев Н. Система отбора и оценки инновационных проектов. М., 2006. № 23. с.25.

17. Сергеев И. В. Экономика предприятий: Уч. пособие – 2-е изд., - М.: Финансы и статистика, 2005. – 304 с.

18. Фатхутдинов Р.А. Инновационный менеджмент: Учебник для вузов. – М.: ЗАО «Бизнес-школа «Интел-синтез», 2005. – 600 с.

19. Экономика предприятия: Учебник/ Под ред. проф. Н.А. Сафронова. – М., – 2005. – 584 с.

20. Юнь О., Борисов В. Инновационная деятельность в промышленности // М.: Экономист, № 9 2006. с.49.