2020-01-14

2020-01-14 214

214

Основная идея управления финансовым состоянием предприятия заключается в определение объема и структуры капитала (активов и источников) и соотношения между ними, достаточного для обеспечения долгосрочной и эффективной финансово – хозяйственной деятельности. Анализ финансового состояния базируется на данных бухгалтерской отчетности [8, c. 12].

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов.

Финансы предприятия – это совокупность денежных отношений, связанные с формированием и использованием денежных доходов и накоплений предприятия. Финансы предприятия обеспечивают круговорот основного и оборотного капитала и взаимоотношение с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово – кредитной системы.

Бухгалтерская отчетность – это модель финансового положения предприятия. Модель эта формируется по правилам, определяемым традициями национальной школы учета и действующими нормативными документами. Эти правила формируют конкретные особенности отчетности, которые влияют на возможности пользователей при анализе бухгалтерской информации.

Особое место в информационной базе экономического анализа занимают бухгалтерские данные, они необходимы:

– для подготовки и принятия решения в области инвестиционной политики;

– для оценки и перспективы изменения финансовых результатов;

– для оценки ресурсов предприятия [12, c. 42].

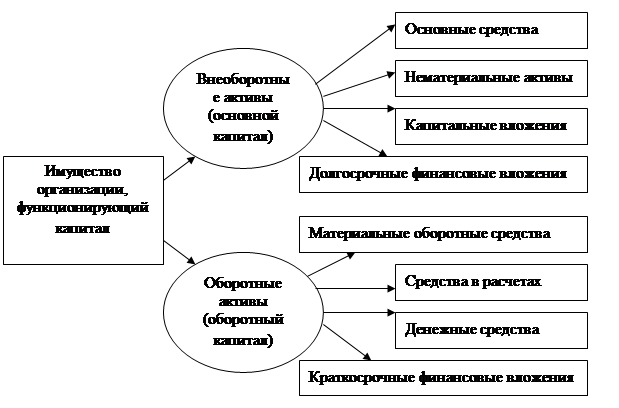

Ресурсы предприятия представлены на рисунке 1.1.

Рисунок 1.1– Ресурсы предприятия

Формирование фондов предприятия начинается с момента организации хозяйствующего субъекта. Предприятие в соответствии с законодательством формирует:

Уставный капитал – основной первоначальный источник собственных средств предприятия, который в виде основного и оборотного капитала направляется на приобретение фондов предприятия.

Добавочный капитал – создается за счет прироста стоимости имущества в результате переоценки основных фондов, эмиссионного дохода (за счет превышения продажной цены акций над номинальной), безвозмездно полученных ценностей на производственные цели. Он может быть использован на погашение сумм снижения стоимости имущества, выявившихся по результатам его переоценки, на погашение убытков, возникших в результате безвозмездной передачи имущества другим предприятиям и лицам, на увеличение уставного капитала, на погашение убытка по результатам работы предприятия за отчетный год.

В процессе производственной деятельности доходы от реализации произведенной продукции в форме выручки от реализации поступают на расчетный счет. Выручка же является источником возмещения затрат на производство, продвижение продукции на рынок, на реализацию товаров (работ, услуг).

Основным и самым важным результатом деятельности предприятия является прибыль. После налоговых выплат образуется чистая прибыль, которая расходуется в соответствии с уставными документами и по усмотрению хозяйствующего субъекта. Из нее формируются: резервный капитал и другие аналогичные резервы, фонд накопления, фонд потребления.

Резервный капитал – фонд, который образуется в соответствии с законодательством РФ и учредительными документами. Предназначен для покрытия убытков отчетного периода, выплаты дивидендов при недостаточности или отсутствии прибыли.

Фонд накопления – средства, предназначенные для развития производства. Их использование связано с увеличением имущества предприятия и финансовыми вложениями для извлечения прибыли.

Фонд потребления– средства, направляемые на социальные нужды, финансирование объектов непроизводственной сферы, единовременное поощрение работников, выплаты компенсационного характера и т.д.

Остаток прибыли – нераспределенная прибыль также характеризует финансовую устойчивость и может использоваться для последующего развития предприятия.

Целевое финансирование и поступления – средства, предназначенные для строительства и содержания социальных объектов, а также поступления на эти цели от юридических и физических лиц. Средства предприятиям могут также выделяться из бюджета, отраслевых и межотраслевых фондов.

Для оперативного управления финансовыми ресурсами могут создаваться и другие оперативные фонды: для выплаты заработной платы, для платежей в бюджет и др. [29, с. 118].

Принципы организации финансов коммерческих предприятий находятся в постоянном развитии и совершенствовании. К основным принципам в рыночной экономике на современном этапе относятся: самоокупаемость, самофинансирование, бухгалтерская самостоятельность предприятий, заинтересованность и экономическая ответственность за выполнение обязательств перед государством, поставщиками, банками, коллективом работников, сочетание финансового планирования и коммерческого расчета

Самоокупаемость – принцип финансово - хозяйственной деятельности, при котором расходы предприятия полностью покрываются собственными доходами [20, c. 45].

Денежные доходы организаций складываются из выручки от реализации продукции (работ, услуг), прочей реализации имущества (основных фондов, инвентаря, нематериальных активов и т.д.), внереализационных доходов, арендной платы.

Главным источником денежных доходов является выручка от реализации продукции (работ, услуг), размер которой зависит от объема реализованной продукции и ее цены. В свою очередь, объем реализованной продукции (работ, услуг) зависит от потребностей рынка, спроса и предложения на рынке.

С 01.01.00 г. введено в действие Положение по бухгалтерскому учету «Доходы организаций», утвержденное Министерством финансов Российской Федерации от 06.05.1999 г. № 33–Н. Согласно п. 2 этого Положения, «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Доходы в зависимости от характера, условий получения и направлений деятельности организаций подразделяются на доходы от обычных видов деятельности, прочие поступления.

Основные понятия расходов приведены в Положении о бухгалтерском учете «Расходы организаций», утвержденном Министерством финансов РФ от 06.05.1999 г. № 32-Н. Расходами коммерческой организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

В зависимости от характера, условий осуществления и направлений деятельности расходы коммерческих организаций подразделяются на расходы по обычным видам деятельности, прочие расходы (операционные, внереализационные и чрезвычайные расходы) [24, c. 90].

Самофинансирование – принцип осуществления финансово-хозяйственной деятельности предприятия, при котором не только текущие расходы, но и капитальные вложения, а также финансирование социально-экономического развития предприятия и расходы будущих периодов обеспечиваются из собственных источников финансирования.

Самофинансирование тесно связано с полной финансовой самостоятельностью предприятия, когда ему предоставлено право самостоятельно распоряжаться своими финансовыми, материальными, трудовыми ресурсами, изыскивать и внедрять в оборот заемные средства, исходя из экономической выгоды.

Принцип материальной заинтересованности в результатах коммерческой деятельности у предприятия проявляется в получении прибыли как источника материального поощрения за достигнутые положительные результаты деятельности предприятия и его коллектива.

Экономическая ответственность предприятия определяется установленной в законодательном порядке системой финансовых санкций за невыполнение обязательств перед бюджетом, целевыми фондами и другими предприятиями, банками. Предприятия несут ответственность по своим обязательствам собственным имуществом [29, c.49].

Прибыль как экономическая категория отражает чистый доход созданный в сфере материального производства в процессе предпринимательской деятельности. С экономической точки зрения прибыль – это разность между денежными поступлениями и выплатами, а с хозяйственной – это разность между имущественным состоянием предприятия на конец и начало периода. Прибыль исчисленная в бухгалтерском учете не отражает действительного результата хозяйственной деятельности. Это привело к разграничению понятий бухгалтерской и экономической прибыли. Первая есть результат реализации товаров и услуг, вторая - результат работы капитала.

Прибыль выполняет следующие основные функции:

– является показателем эффективности деятельности предприятия;

– обладает стимулирующей функцией, т.к. выступает основным элементом финансовых ресурсов предприятия;

– является источником формирования бюджетов различного уровня.

В российской практике употребляются следующие понятия прибыли.

Валовая прибыль – сумма прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации без НДС и затратами на производство и реализацию, включаемыми в себестоимость.

В торговле, снабженческих и сбытовых организациях выручка соответствует валовому доходу от продажи товаров.

Валовый доход– исчисляется как разница между продажной и покупной стоимостью реализованных товаров.

Балансовая прибыль – конечный финансовый результат отражаемый в балансе предприятия и выявленный на основании бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Балансовая прибыль используется для оценки эффективности производства, выявления динамики ее роста и определения общей рентабельности деятельности. Валовая же прибыль используется для целей налогообложения прибыли, для чего состав внереализационных доходов и убытков корректируется на величину штрафов, пени перечисленных в бюджет.

Чистой прибылью – называют прибыль, остающуюся на предприятии после уплаты всех налогов и используемую на развитие производства и социальные нужды. Очевидно, что вся прибыль остающаяся в распоряжении предприятия разделяется на прибыль увеличивающую стоимость имущества (т.е. участвующую в накоплении) и прибыль направляемую на потребление (не увеличивающую стоимость имущества). Если прибыль не расходуется она остается как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала. Наличие такой прибыли свидетельствует о наличии источника для дальнейшего развития предприятия [35, c. 36].