2020-01-14

2020-01-14 178

178

Прибыль относится к группе качественных показателей, характеризующих эффективность работы предприятия. Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. Рост прибыли определяет рост возможностей предприятия, повышает степень его деловой активности. По прибыли определяются доля дохода учредителей и собственников, размеры дивидендов и других доходов.

По прибыли рассчитывается рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции.

Характеризуя рентабельность вложений средств в активы данного предприятия и степень умелости его хозяйствования, прибыль является наилучшим мерилом финансового здоровья предприятия.

Валовая прибыль в 2007 г. составляла 5319 тыс.руб. В 2008 г. прибыль увеличилась на 13956 тыс.руб., или 262,38% и составила 19275 тыс.руб. В 2009 г. наблюдается снижение валовой прибыли на 16996 тыс.руб., или 88,18% и составила 2279 тыс.руб. Совокупное снижение за три анализируемых года составило 3040 тыс.руб., или 57,15%.

Прибыль находится в обратной зависимости от себестоимости реализованной продукции, поэтому снижение себестоимости приводит к росту прибыли. В 2009 г. себестоимость проданных товаров, продукции, работ, услуг увеличилась с 192300 тыс.руб. в 2008 г. до 231793 тыс.руб. Это значительное увеличение, т. к. выручка составила в 2009 г. 234071 тыс.руб. Темпы роста себестоимости за три анализируемых года выросли на 38,91%, а выручки – на 35,94%. И как следствие, произошло снижение валовой прибыли на 57,15%.

Коммерческие расходы, так же как и себестоимость, являются затратным фактором, и их снижение является позитивной тенденцией. В 2007 г. коммерческие расходы составляли 421 тыс.руб. В 2008 г. они снизились на 46 тыс.руб. и составили 375 тыс. руб. В 2009 г. данный показатель снизился на 104 тыс.руб., или 27,73% и составил 271 тыс.руб. Совокупное снижение составило 35,63%, или 150 тыс.руб.

Прибыль от продаж в 2007 г. составляла 4898 тыс.руб. В 2008 г. прибыль от продаж увеличилась на 14002 тыс.руб., или 285,87% и составила 18900 тыс.руб. В 2009 г. снижение прибыли от продаж составило 89,38%, или 16892 тыс.руб. Совокупное снижение прибыли от продаж составило 2890 тыс.руб., или 59%.

Бухгалтерская прибыль – это прибыль до налогообложения. На ОАО «Нефтекамский механический завод» наблюдается позитивная тенденция в отношении данного показателя. Так, в 2008 г. прибыль до налогообложения увеличилась на 13222 тыс.руб., а общее снижение за три года составило 3625 тыс.руб.

Чистая прибыль - прибыль, которой располагает предприятие после выплаты налогов. Так как величина данного вида прибыли зависит от налоговых обязательств, то логичным является тот факт, что предприятие должно использовать законные способы для оптимизации налоговых платежей. На ОАО «Нефтекамский механический завод» чистая прибыль за три анализируемых года была лишь в 2008 г. и составила 8779 тыс.руб. В 2007 и в 2009 гг. предприятие имело убыток: в 2007 г.- 953 тыс.руб., в 2009 г. - 3745 тыс.руб.

Рентабельность - это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Фирма рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия расходов на производство и продажу, но и для образования прибыли. Рост любого показателя рентабельности обусловлен позитивными экономическими явлениями и процессами.

Результаты исследования свидетельствуют о том, что рентабельность продаж в 2007 г. составила 0,34% и в 2008 г. увеличилась на 6,19%, составив 6,52%. Затем произошло снижение на 7,82%, и в 2009 г. рентабельность продаж составила -1,3%. За три анализируемых периода снижение показателя составило 1,63%.

Рентабельность внеоборотных активов за три анализируемых года снизилась на 7,37%. Это наибольшее снижение из всех показателей рентабельности. В 2007 г. данный показатель составлял 0,99%, в 2009 г. рентабельность внеоборотных активов составила -6,38%.

Рентабельность оборотных активов в 2007 г. составляла 0,57%. В 2008 г. показатель увеличился на 11,66% и составил 12,23%.

В 2009 г. рентабельность оборотных активов снизилась на 14,58% и составила -2,35%. Совокупное снижение показателя за три анализируемых периода составило 2,92%.

Рентабельность собственного капитала в 2007 г. составляла -0,91%. В 2008 году данный показатель увеличился на 9% и составил 8,09%. В 2009 году рентабельность собственного капитала составила -3,35%. Снижение за три анализируемых периода составило 2,44%.

Рентабельность реализованной продукции в 2007 г. составляла 2,94%. В 2008 г. показатель увеличился на 6,89% и составил 9,83%. В 2009 г. по сравнению с 2008 г. рентабельность реализованной продукции уменьшилась на 8,96% и составила 0,87%. За три анализируемых периода рентабельность реализованной продукции на ОАО «Нефтекамский механический завод» снизилась на 2,07%.

Бухгалтерский баланс является главным источником информации для анализа (Приложения В, Г, Д). В рамках анализа финансового состояния целесообразным является изучение статей, как актива, так и пассива. Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Чтение баланса по таким систематизированным группам ведется с использованием методов горизонтального и вертикального анализа. Такой анализ статей актива и пассива представлен соответственно в таблице 2.4 и 2.5.

Из таблице 2.4 видно, что в 2007 г. оборотный капитал составлял 93932 тыс.руб. В 2008 г. он увеличился на 40,24% и составлял 131730 тыс.руб. В 2009 г. произошло снижение данного показателя на 2,71%, или 3572 тыс.руб. и составлял 128158 тыс.руб. Совокупное увеличение за три анализируемых периода - 36,44%, или 34226 тыс.руб.

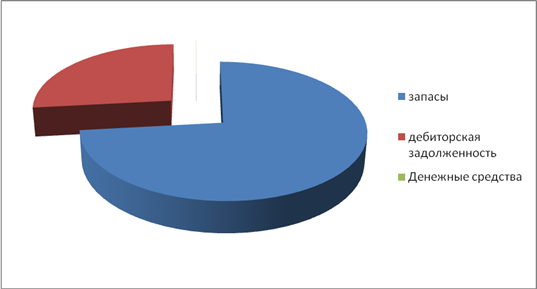

Доля оборотного капитала в 2007 г. составляла 62,71%, в 2008 г. - 73%, а в 2009 г. - 73,24%. Увеличение доли оборотного капитала – позитивная тенденция и отражает активизацию производственно-хозяйственной деятельности. Структура оборотного капитала в 2009 г. представлена на рисунке 2.3.

Рисунок 2.3 – Структура оборотного капитала ОАО «Нефтекамский механический завод» в 2009 г.

Основной капитал в 2007 г. составил 55867 тыс. руб. В 2008 г. снизился на 7159 тыс.руб., или 12,81% и составил 48708 тыс.руб. В 2009 г. показатель снизился на 3,87%, или 1887 тыс.руб. и составил 46821 тыс.руб. Снижение за три анализируемых года составило 9046 тыс.руб., или 16,19%.

В 2007 г. величина запасов составляла 76064 тыс.руб., в 2008 г. увеличилась на 21,3% и составили 92267 тыс.руб., в 2009 г. запасы увеличились на 1,8%, или на 1657 тыс.руб. и достигли величины 93924 тыс.руб. Увеличение за три анализируемых года составило 17860 тыс.руб., или 23,48%.

В 2007 г. дебиторская задолженность составляла 17375 тыс.руб., в 2008 г. увеличилась на 11626 тыс.руб., или 66,91% и составила 29001 тыс.руб. В 2009 г. по сравнению с 2008 г. году дебиторская задолженность увеличилась на 17,95% и составила 34208 тыс.руб. Из всех статей актива баланса наибольший рост наблюдается у дебиторской задолженности: за три анализируемых года 16833 тыс.руб., или 96,88%.

Наблюдается скачкообразное изменение денежных средств с резким сокращением в 2009 г. В 2007 г. денежные средства и краткосрочные ценные бумаги составляли 493 тыс.руб. В 2008 г. значительное его увеличение - на 9969 тыс.руб., или 2022,11% и составил 10462 тыс. руб. Затем наблюдается снижение величины денежных средств в 2009 г. на 10436 тыс. руб., или 99,75%. Это негативная тенденция отражает совокупное уменьшение денежных средств за три года на 467 тыс.руб., или 94,73%.

По таблице 2.5 собственный капитал в 2007 г. составлял 104073 тыс.руб. В 2008 г. он увеличился на 8,44%, или 8779 тыс.руб. и составил 112852 тыс.руб. В 2009 г. его величина уменьшилась на 2232 тыс.руб., или 1,98% и составил 110620 тыс.руб. Совокупное увеличение за три анализируемых года составило 6,29%, или 6547 тыс.руб.

Доля собственного капитала превышает долю заемного капитала, но имеет тенденцию к снижению. Доля собственного капитала составляет 69,48%, 62,54%, 63,22% в 2007, 2008 и 2009 гг. соответственно.

Заемный капитал в 2007 г. составлял 45726 тыс.руб. и в 2008 г. увеличился на 21860 тыс.руб., или 47,81%.

В 2009 г. заемный капитал снизился на 4,77% и составил 64359 тыс.руб. Совокупное увеличение за три анализируемых года составило 40,75%, или 18633 тыс.руб.

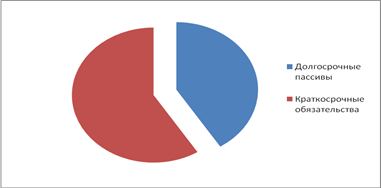

Доля заемного капитала в 2007 г. составляла 30,52%, в 2008 г. 37,46%, в 2009 г. 36,78%. Структура заемного капитала в 2009 году представлена на рисунке 2.4.

Рисунок 2.4 – Структура заемного капитала ОАО «Нефтекамский механический завод» в 2009 г.

Долгосрочные пассивы в 2007 г. составили 20616 тыс.руб. В 2008 г. на его долю приходится 0,17%, или 20651 тыс.руб. В 2009 г. долгосрочные кредиты и займы увеличились на 27,77%, или 5734 тыс.руб. и составили 26385 тыс.руб. Совокупное увеличение за три анализируемых года составило 27,98%, или 5769 тыс.руб.

Краткосрочные обязательства в 2007 г. составили 25110 тыс.руб. В 2008 г. они увеличились на 86,92%, или 21825 тыс.руб. и составили 46935 тыс.руб. В 2009 г. их величина снизилась на 8961 тыс.руб., или 19,09% и составили 37974 тыс.руб. Совокупное увеличение за три анализируемых периода составило 12864 тыс.руб., или 51,23%.

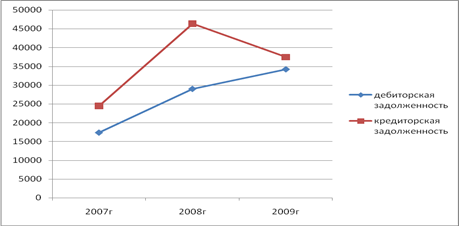

В рамках анализа сравним изменение дебиторской и кредиторской задолженности за три анализируемых года на ОАО «Нефтекамский механический завод».

Соотношение и динамика дебиторской и кредиторской задолженности за три анализируемых года представлена на рисунке 2.5.

Рисунок 2.5 - Изменение величины дебиторской и кредиторской задолженности ОАО «Нефтекамский механический завод» в 2007-2009гг.

Кредиторская задолженность предприятия за три анализируемых года увеличилась на 53,32%, а дебиторская задолженность на 96,88%.