2020-01-14

2020-01-14 161

161

ООО «Мэтр‑Л» основано в 2005 году в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», прочими Федеральными законами, иными правовыми актами РФ, а также Уставом и Учредительным договором. Уставный капитал составляет 10000 тыс. рублей.

Предприятие расположено по адресу: 398059, г. Липецк, пл. Победы, 8.

Целью ООО «Мэтр‑Л» является получение прибыли.

Для реализации указанной цели исследуемое предприятие осуществляет следующие виды деятельности:

- оптовая и розничная торговля, посреднические, коммерческие и обменные операции, маркетинг;

- производство товаров народного потребления и продукции производственно-технического назначения;

- оказание услуг населению;

- оказание услуг предприятий общественного питания, в том числе организация работы ресторанов, кафе, баров, столовых;

- розничная торговля строительными материалами;

- оптовая и розничная торговля ГСМ;

- розничная, оптовая торговля нефтепродуктами;

- транспортирование грузов, в том числе по международным перевозкам, оказание услуг складского хозяйства;

- аренда строительных машин и оборудования с оператором;

- риэлторская деятельность (купля-продажа, обмен, посреднические услуги, сдача в аренду жилых и нежилых помещений);

- производство и реализация продуктов питания;

- торгово-закупочная и торгово-посредническая деятельность в сфере лекарственных средств, медицинских препаратов, сопутствующих товаров и медицинской техники, открытие аптек, торговых точек и выставок-распродаж для реализации указанных товаров;

- консультационные и информационные услуги по вопросам экономической и хозяйственной деятельности;

- разработка и изготовление технологического оборудования;

- автоматизация и механизация производственных процессов;

- подготовка, переработка и реализация побочных продуктов, в том числе отходов производства;

- иная деятельность, не запрещенная действующим законодательством.

В деятельности ООО «Мэтр‑Л» преобладает сбытовая стратегия, нацеленная на конечный финансовый результат, а именно – увеличение объемов реализации продукции.

ООО «Мэтр‑Л» в процессе формирования товарного ассортимента и своей ценовой политики ставит во главу угла интересы клиента. Руководство фирмы заинтересовано в долгосрочных партнерских отношениях со всеми поставщиками и клиентами и стремится к взаимовыгодному сотрудничеству. Фирма стремится стать для клиентов незаменимым партнером, обеспечивающим его всей гаммой офисных товаров, поэтому активно развивает принципиально новые для нее категории товаров, такие как оргтехника и комплектующие к ней, хозяйственные товары и принадлежности.

Стратегия фирмы нацелена на удовлетворение постоянно растущего спроса со стороны клиентов за счет более грамотной организации процесса продажи, обеспечивая его новыми и актуальными каталогами практически во всех звеньях поставок – оптовом, корпоративном и розничном.

В своей ценовой политике фирма придерживается принципа «золотой середины». Понимая, что высокий уровень качества предлагаемых товаров и сервисного обслуживания клиентов не может сопровождаться предельно низкими ценами, ООО «Мэтр‑Л» ориентируется на их справедливый конкурентный уровень с учетом возможностей рынка.

Выполнение договорных обязательств обеспечивает ритмичность поставок, поддерживает стабильный ежемесячный объем поставок. Существующий уровень спроса на товары, реализуемые ООО «Мэтр‑Л» доказывает удовлетворенность потребителей выбранным поставщиком.

Высшим органом управления ООО «Мэтр‑Л» является его Учредитель, являющийся единственным участником Общества.

Участником Общества является Азарина Татьяна Дмитриевна – паспорт 42 01 2999620, выдан 25.01.2002 г., Московским отделом милиции УВД г. Липецка, зарегистрирована по адресу: г. Липецк, ул. Стаханова, д.30, кв. 12.

К исключительной компетенции Учредителя (участника) Общества относятся:

- определение основных направлений деятельности Общества,

- внесение изменений и дополнений в устав Общества (в т.ч. утверждение новой редакции устава Общества, изменение размера уставного капитала);

- принятие решения об участии в ассоциациях и других объединениях коммерческих организаций;

- принятие решения о создании филиалов и открытии представительств;

- утверждение годовых отчетов и годовых бухгалтерских балансов и распределение его прибылей и убытков;

- принятие решения о размещении Обществом облигаций и иных эмиссионных ценных бумаг;

- принятие решения о реорганизации Общества;

- принятие решения о ликвидации Общества;

- назначение ликвидационной комиссии, утверждение ликвидационного баланса (промежуточного и окончательного);

- принятие решения о внесении дополнительных вкладов в имущество Общества;

- избрание Генерального директора Общества;

- принятие решений о передаче полномочий исполнительных органов Общества коммерческой организации или индивидуальному предпринимателю (управляющему);

- досрочное прекращение полномочий Генерального директора (единоличного исполнительного органа) Общества;

- принятие решения об увеличении уставного капитала Общества за счет его имущества;

- принятие решения о возможности внесения дополнительных вкладов в уставной капитал Общества и соответствующем увеличении уставного капитала;

- принятие решения о приеме третьих лиц в число участников Общества, внесении им дополнительных вкладов в уставной капитал и соответствующем увеличении уставного капитала Общества;

- принятие решения о совершении Обществом сделки, в совершении которой имеется заинтересованность, и крупной сделки;

- утверждение, внесение изменений и дополнений во внутренние Положения Общества;

- принятие решения о размещении Обществом облигаций;

- принятие решений по иным вопросам, предусмотренным настоящим Уставом и Федеральным законом «Об обществах с ограниченной ответственностью».

Учредитель имеет право на заключение сделок от имени Общества, действуя на основании соответствующей доверенности. Решения по вопросам, относящимся к компетенции Учредителя (участника), принимаются им единолично и оформляются письменно.

Текущее руководство деятельностью Общества осуществляется подотчетным Учредителю Генеральным директором (единоличным исполнительным органом). К компетенции Генерального директора относятся все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к исключительной компетенции Учредителя. Генеральный директор без доверенности действует от имени Общества, в том числе:

- осуществляет оперативное руководство деятельностью Общества;

- имеет право первой подписи под финансовыми документами;

- распоряжается имуществом Общества для обеспечения его текущей деятельности в пределах, установленных настоящим Уставом;

- представляет интересы Общества, как в РФ, так и за ее пределами, в том числе в иностранных государствах;

- заключает и расторгает трудовые договоры с работниками Общества, применяет к этим работникам меры поощрения и возлагает на них взыскания;

- назначает своих заместителей, распределяет обязанности между ними, определяет их полномочия;

- совершает сделки от имени Общества;

- выдает доверенности от имени Общества, в том числе с правом передоверия;

- открывает в банках счета Общества;

- издает приказы и дает указания, обязательные для исполнения всеми работниками Общества;

- исполняет другие функции, необходимые для достижения целей деятельности Общества и обеспечения его нормальной работы, в соответствии с действующим законодательством и Уставом Общества.

Генеральный директор избирается Учредителем на срок 5 лет. Полномочия Директора действуют с момента избрания его Учредителем до момента избрания (переизбрания) Генерального директора следующим через 5 лет решением Учредителя. Досрочное прекращение полномочий Генерального директора Общества также осуществляется Учредителем.

Генеральный директор несет ответственность перед Обществом за убытки, причиненные Обществу его умышленными действиями (бездействием), если иные основания и размер ответственности не установлены федеральными законами.

Генеральный директор несет ответственность за организацию, состояние и достоверность бухгалтерского учета в Обществе, временное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Общества, представляемых участникам, кредиторам и в средства массовой информации в соответствии с правовыми актами РФ и уставом общества. Генеральный директор не имеет права отчуждения основных средств Общества.

Руководителем бухгалтерской службы является главный бухгалтер, который:

- подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности;

- несет ответственность за организацию бухгалтерского учета на предприятии и соблюдение законодательства при выполнении хозяйственных операций;

- обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

Главный бухгалтер предприятия обеспечивает:

- ведение бухгалтерского учета в полном соответствии с Федеральным законом от 21.11.96 № 129-З; Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29.07.98 г. № 34н, соответствующими ПБУ.

- формирование затрат на производство продукции (работ, услуг) для целей бухгалтерского учета руководствоваться ПБУ 10/99, а для целей налогового учета Главой 25 ПК РФ.

- своевременное и полное представление необходимой отчетности заинтересованным пользователям в соответствии с действующим законодательством.

- возможность достоверного определения налогооблагаемой базы для расчета с бюджетом и внебюджетными фондами по установленным налогам и прочим платежам в соответствии с действующим законодательством.

- в установленном порядке самостоятельно разработанные с учетом специфики деятельности предприятия учетных регистров, которые будут использоваться при осуществлении бухгалтерского и налогового учета (в случае необходимости).

- установку необходимой и пригодной системы учетных регистров, определив их перечень, построение, последовательность, технику и взаимосвязь производимых в ней записей.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Главный бухгалтер занимается учетом поступления финансовых средств, оплатой счетов, начислением заработной платы и сдачей отчетов. В его подчинении находятся бухгалтер-кассир, заведующий складом и кладовщик.

Менеджеры подчиняются заместителю генерального директора (руководителю коммерческой службы. Они проводят маркетинговые исследования, формируют ассортиментную политику, составляют заказы на товар, ведут работу с клиентами, оформляют документы на продажу.

Основным поставщиком ООО «Мэтр‑Л» является группа компаний «Самсон» – один из лидеров на российском рынке товаров для офиса. Анализируемое предприятие выбрало именно этого поставщика, так как ГК «Самсон», по сравнению с аналогичными компаниями, предлагающими канцтовары, обладает следующими преимуществами:

- опыт работы в отрасли с 1993 года;

- охват – 12 филиалов по всей России (Москва, Воронеж, Волгоград, Саратов, Ростов-на-Дону, Нижний Новгород, Казань, Самара, Новосибирск, Пермь, Ставрополь);

- общая площадь складов – более 50000 м2;

- более 1300 квалифицированных сотрудников;

- деловая репутация – более 5000 постоянных клиентов из 82 регионов России.

ГК «Самсон» предлагает своим клиентам:

- правильно подобранный и сбалансированный ассортимент;

- оптимальные цены и достойные наценки;

- своевременная доставка в согласованные сроки;

- постоянное наличие товаров;

- маркетинговая поддержка (оптовые каталоги, рекламные материалы);

- наличие эксклюзивной дилерской программы для обслуживания клиентов;

- эксклюзивные торговые марки (Brauberg, Staff, Galant, Пифагор);

- собственное производство;

- готовые Интернет-магазины для развития электронной торговли.

Анализ товарооборота

Товарооборот – это объём реализованной продукции, выраженный в денежной форме (объём продаж, выручка от реализации).

Розничный товарооборот является одним из основных показателей, по которому оценивается хозяйственная деятельность предприятий торговли. Розничный товарооборот изучается и оценивается в действующих (продажных), так и в сопоставимых ценах. Для определения розничного товарооборота в сопоставимых ценах необходимо фактический его объем за период, с которого изменились цены, разделить на индекс розничных цен на товары. [28] Динамика розничного товарооборота представлена в таблице 2.

Таблица 2 – Динамика розничного товарооборота ООО «Мэтр‑Л» за 2007–2009 гг.

| Год | Индекс цен | Фактический товарооборот, тыс. руб. | Цепной темп роста, % | Базисный темп роста, % | |||

| в действующих ценах | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | ||

| 2007 | – | 46021 | 46021 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2008 | 1,08 | 56269 | 52101 | 122,3 | 120,6 | 122,3 | 120,6 |

| 2009 | 1,097 | 73231 | 66756 | 130,1 | 128,1 | 159,1 | 154,5 |

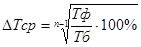

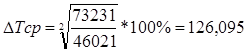

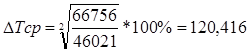

При анализе динамики товарооборота необходимо определить и изучить среднегодовой темп его роста. Среднегодовой темп увеличения товарооборота и других показателей хозяйственной деятельности может быть исчислен с помощью логарифмов по формуле средней геометрической (2.2.1):

(2.2.1)

(2.2.1)

где Тф − фактический товарооборот; Тб − базовый товарооборот;

п – количество анализируемых периодов (п = 3).

% (в действующих ценах)

% (в действующих ценах)

% (в сопоставимых ценах)

% (в сопоставимых ценах)

За три года розничный товарооборот увеличился на 27210 тыс. руб., что составляет 59,1% к фактическому товарообороту 2007 г. Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема розничного товарооборота) на 39,0%, что составило 20735 тыс. руб., и в связи с увеличением розничных цен на товары – на 6475 тыс. руб.

Розничный товарооборот фирмы за 2009 г. в сопоставимых ценах составил 66756 тыс. руб., а темп роста по отношению к 2007 г. составил 54,5%. Следовательно, увеличение товарооборота произошло за счет ценового фактора (повышение розничных цен на товары). Количество реализованных товаров в 2008 г. увеличилось на 20,6%, в 2009 г. на 28,1%. Темпы роста физического объема товарооборота (количества товаров) отмечаются довольно высокие.

Анализ ассортимента и структуры проводится по товарам, сгруппированным в несколько групп: Изделия из бумаги и картона; принадлежности для письма; школьные принадлежности: товары офисного назначения; деловые аксессуары; оргтехника; средства гигиены.

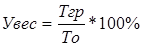

Для анализа структуры товарооборота определим удельный вес отдельных групп товаров в общем объеме товарооборота по следующей формуле (2.2.2):

(2.2.2)

(2.2.2)

где Тгр – товарооборот группы товаров; То – товарооборот общий.

Рассмотрим динамику розничной реализации по отдельным товарным группам, для этого рассчитаем необходимые показатели, результаты расчетов занесем в таблицу 3.

Реализация всех товаров в действующих ценах в динамике растет высокими темпами, что вызвано в основном повышением розничных цен. В сопоставимой оценке снизилась продажа мелкоофисного оборудования, в связи с чем потери в товарообороте составили 6475 тыс. руб.

Таблица 3 – Анализ структуры товарооборота ООО «Мэтр‑Л»

| Товарные группы | 2008 г. | 2009г. | Изменение в динамике структуры товарооборота, % | Темп отклонения, % | ||||

| тыс. руб. | % | в действующих ценах | в сопоставимых ценах тыс. руб | в действующих ценах | в сопоставимых ценах | |||

| тыс. руб. | % | |||||||

| Изделия из бумаги и картона | 15248,90 | 27,1 | 20870,84 | 28,5 | 19025,37 | 1,4 | 136,87 | 124,77 |

| Принадлежности для письма | 10859,92 | 19,3 | 13328,04 | 18,1 | 12149,54 | -1,1 | 122,73 | 111,88 |

| Школьные принадлежности | 4726,60 | 8,4 | 6810,48 | 9,3 | 6208,28 | 0,9 | 144,09 | 131,35 |

| Товары офисного назначения | 8777,96 | 15,6 | 9300,34 | 12,7 | 8477,97 | -2,9 | 105,95 | 96,58 |

| Деловые аксессуары | 956,57 | 1,7 | 1830,78 | 2,5 | 1668,89 | 0,8 | 191,39 | 174,47 |

| Оргтехника | 13673,37 | 24,3 | 16769,90 | 22,9 | 15287,05 | -1,4 | 122,65 | 111,80 |

| Средства гигиены | 2025,68 | 3,6 | 4320,63 | 5,9 | 3938,59 | 2,3 | 213,29 | 194,43 |

| Итого | 56269 | 100 | 73231 | 100 | 66756 | - | 130,14 | 118,64 |

Данные анализа показали, что более высокими темпами выросли продажи средств гигиены, деловых аксессуаров и школьных принадлежностей (на 113,29%, 91,39% и 44,09% соответственно). Увеличилась доля изделий из бумаги и картона, принадлежностей для письма, оргтехники (36,87%, 22,73% и 22,65% соответственно). Средний рост товарооборота по всем товарным группам составил 30,14%. Розничный товарооборот в действующих ценах возрос по всем товарным группам.

Далее проведем факторный анализ товарооборота ООО «Мэтр‑Л». На изменение товарооборота влияют следующие факторы: цены, обеспеченность трудовыми ресурсами и эффективность труда торговых работников; состояние и эффективность использования материально – технической базы предприятия. [32]

Для расчета влияния цен на объем товарооборота рассчитывается сопоставимый товарооборот в ценах прошлого года по формуле (2.2.3):

Тс = Тф: Јцен (2.2.3)

где Тс – товарооборот в сопоставимых ценах;

Тф – товарооборот в фактических ценах;

Јцен – индекс цен, Јцен в 2009 г. = 1,097

Тс = 72231 / 1,097 = 66756 тыс. руб.

Влияние изменения цен = 72231 – 66756 = 6475 тыс. руб.

В том числе за счет изменения физического объема товарооборота:

66756 – 56269 = 10487 тыс. руб.

итого: 6475 + 10487 = 16962 тыс. руб.

Для определения влияния трудовых ресурсов используем метод разниц – формула (2.2.4):

ПТ = Т: Ч(2.2.4)

где ПТ – производительность труда; Ч – численность рабочих

ПТ2008 = 56269: 12 = 4689,08 тыс. руб.

ПТ2009 = 73231: 14= 5230,79 тыс. руб.

Влияние численности работников = (Ч2009 – Ч2008) × ПТ2008

где Чф – численность фактическая; Чпл – численность плановая;

ПТпл – производительность труда плановая.

Влияние производительности труда = (ПТ2009 – ПТ2008) × Ч2009

где ПТф – производительность труда фактическая;

ПТпл – производительность труда плановая;

Чф – численность фактическая.

Полученные результаты расчета запишем в таблицу 4.

Таблица 4 – Влияние трудовых ресурсов на динамику товарооборота

| Фактор | Влияние на динамику товарооборота | Сумма, руб. |

| Влияние численности работников | (14 – 12) × 4689,08 | 9378,16 |

| Влияние производительности труда | (5230,79 – 4689,08) × 14 | 7583,94 |

| Итого |

| 16962 |

Из таблицы видно, что товарооборот увеличился за счет роста численности работников – на 9378,16 тыс. руб., а за счет увеличения производительности труда – на 7583,94 тыс. руб. Общее увеличение товарооборота за счет трудовых ресурсов составило 16962 тыс. руб.