2020-01-14

2020-01-14 318

318

В своей работе менеджеры регулярно анализируют данные, отражающие деятельность предприятия, и представляют их как в табличном виде, так и в виде различных диаграмм. Демонстрация данных с помощью хорошо продуманной диаграммы помогает лучше понять их и существенно ускорить работу.

Диаграмма используется для графического отображения и анализа данных рабочего листа. Диаграммы графически представляют данные числового типа, они являются мощным и популярным инструментом, входящим в состав электронных таблиц, широко применяются для анализа и сравнения данных, представления их в наглядном виде, позволяют показать соотношение различных значений или динамику изменения ряда данных.

В дипломной работе для анализа данных и их более наглядного графического представления используются гистограммы и круговые диаграммы.

Гистограммы часто используются для сравнения дискретных наборов данных, а также для изображения различий между точками данных одного или нескольких рядов. В Excel предлагается семь подтипов гистограмм. [43]

На рисунке 11 представлена гистограмма, которая отображает динамику розничного товарооборота ООО «Мэтр‑Л» в действующих и сопоставимых ценах за период 2007–2009 гг.

Рисунок 11 – Динамика розничного товарооборота ООО «Мэтр‑Л»

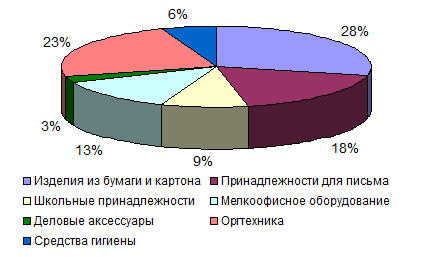

Если нужно показать пропорции или части чего-либо относительно целого используют круговую диаграмму. В круговой диаграмме для наглядности можно вырезать один или более секторов, например для того, чтобы показать наибольшую или наименьшую долю или выделить долю предприятия, анализируя конкурентов на рынке.

На рисунке 12 представлена круговая диаграмма, которая отображает структуру товарооборота ООО «Мэтр‑Л» за 2009 г.

Рисунок 12 – Анализ структуры товарооборота ООО «Мэтр‑Л» за 2009 г.

При использовании круговых диаграмм важно помнить следующее:

1. Круговая диаграмма строится только для одного ряда данных. Если были выделены несколько рядов, то отражен на диаграмме только первый ряд, остальные игнорируются.

2. В основном круговая диаграмма применяется для пяти-шести точек данных (секторов). Если же создать диаграмму этого типа, содержащую больше точек данных, то ее трудно будет понять. Сравнивать два числа с помощью диаграммы также мало смысла.

3. Все значения, используемые для построения диаграммы, должны быть положительными. Если набор исходных данных содержит отрицательные значения, то они будут автоматически преобразованы в положительные.

4. Область построения диаграммы должна быть как можно больше, а белого поля меньше, иначе теряется наглядность.

5. Имеет смысл отражать доли в процентах, иначе данные трудно сравнивать (особенно для объемного вида).

6. Не всегда удачно использование диаграмм, особенно круговых, подготовленных в цветном формате, а затем напечатанных в черно-белом варианте, так как секторы могут выглядеть одинаково.

При проведении анализа финансового состояния предприятия по балансу и отчету о прибылях и убытках использовалась программа MS Excel, применение которой позволяет быстро получить готовый расчет и построить графики, иллюстрирующие динамику отдельных показателей и коэффициентов. [37]

Данный расчет включает:

1. Динамику важных показателей за 3 года: валюта баланса; выручка; себестоимость; прибыль от продаж; прибыль до налогообложения; чистая прибыль.

2. Анализ баланса и отчета о прибылях и убытках: горизонтальный анализ баланса за 3 года; вертикальный анализ баланса за 3 года; горизонтальный анализ отчета о прибылях и убытках за 3 года.

3. Финансовые коэффициенты за 3 года: 4 группы активов (А1, А2, А3, А4) и пассивов (П1, П2, П3, П4), анализ их соотношения и динамику; 6 показателей и коэффициентов ликвидности и их динамику; 12 показателей и коэффициентов финансовой устойчивости и их динамику; 12 показателей и коэффициентов деловой активности и их динамику; 4 коэффициента деловой активности и их динамику.

4. Для всех рассчитываемых коэффициентов приводятся: краткое пояснение к показателю; формула расчета; нормативные границы, показатели, выходящие за нормативные границы выделяются цветом; динамика показателя – изменение показателя по отношению к предыдущему периоду; график абсолютных значений; график относительных изменений в процентах.

Основой для расчета финансовых показателей служат данные баланса и отчета о прибылях и убытках ООО «Мэтр‑Л». Таблица состоит из 8 листов.

1. ВНИМАНИЕ – содержит важную информацию по работе с таблицей;

2. Баланс – баланс предприятия за анализируемый период;

3. ОПУ – отчет о прибылях и убытках фирмы за анализируемый период;

4. СтрАП – основные показатели, структура активов и пассивов;

5. Ликвидность – показатели ликвидности предприятия;

6. ФинУст – показатели финансовой устойчивости предприятия;

7. ДелАктив – показатели деловой активности предприятия;

8. Рентабельность показатели рентабельности предприятия.

Листы защищены от случайных изменений. Ячейки для ввода (не защищенные) помечены фоном. На листе № 2 Баланс вводятся данные баланса за 3 года (рисунок 13). Числа вводятся в ячейки, залитые фоном. Итоги, горизонтальный и вертикальный анализ баланса рассчитываются по формулам, которые содержат соответствующие ячейки.

На листе № 3 ОПУ (отчет о прибылях и убытках) вводятся данные отчетов о прибылях и убытках за аналогичный период. Числа вводятся в ячейки, залитые фоном. Итоги и горизонтальный анализ отчета о прибылях и убытках рассчитываются по формулам, которые содержат соответствующие ячейки.

На листе № 4 СтрАП (основные показатели, структура активов и пассивов) ничего вводить не надо, все рассчитывается по данным листов Баланс и ОПУ. Данные по 2007, 2008, 2009 годам берутся из столбцов 2007, 2008, 2009 соответственно из листов БАЛАНС и ОПУ.

Основные показатели, применяемые для анализа:

- Валюта баланса стр. 700 Ф1

- Выручка стр. 010 Ф2

- Себестоимость стр. 020 Ф2

- Прибыль от продаж стр. 050 Ф2

- Прибыль до налогообложения стр. 140 Ф2

- Чистая прибыль стр. 190 Ф2

| Основные показатели (тыс. руб.) | 2007 | 2008 | 2009 | 2008 / 2007, % | 2009 / 2007, % | 2008 – 2007 | 2009 – 2007 |

| Валюта баланса | 66573 | 79769 | 85595 | 119,82 | 128,57 | 13196 | 19022 |

| Выручка | 46021 | 56269 | 73231 | 122,27 | 159,13 | 10248 | 27210 |

| Себестоимость | 44724 | 52954 | 69892 | 118,40 | 156,27 | 8230 | 25168 |

| Прибыль от продаж | 602 | 2300 | 2465 | 382,06% | 409,47 | 1698 | 1863 |

| Прибыль до налог. | 291 | 63 | 76 | 21,65 | 26,12 | -228 | -215 |

| Чистая прибыль | 35 | 48 | 63 | 137,14 | 180,00 | 13 | 28 |

Рисунок 15 – Основные показатели и их динамика

Данные из таблицы представлены графически на рисунке 16.

Рисунок 16 – Динамика основных показателей

На листе № 5 (ликвидность, показатели ликвидности) по данным за соответствующий год из листов Баланс и ОПУ рассчитываются следующие показатели ликвидности (рисунок 17):

1) Текущая ликвидность (ТЛ) – свидетельствует о платежеспособности (+) или неплатежеспособности (–) организации на ближайший к рассматриваемому моменту промежуток времени.

ТЛ = (А1+А2) – (П1+П2)

2) Перспективная ликвидность (ПЛ) – прогноз платежеспособности (+) или неплатежеспособности (–) организации на основе сравнения будущих поступлений и платежей.

ПЛ = А3 – П3

3) Коэффициент текущей ликвидности (Ктл) – дает общую оценку ликвидности предприятия.

Ктл = (А1 + А2 + А3) / (П1 + П2)

Ктл > 2 – хорошая ликвидность

1 < Ктл < 2 – промежуточная (недостаточная) ликвидность

Ктл < 1 – неликвидность

4) Общий показатель ликвидности (Кол) – характеризует ликвидность баланса предприятия в целом, при этом различные группы активов и обязательств входят с разными весовыми коэффициентами, учитывающими сроки поступления средств и погашения обязательств.

Кол = (А1 + 0,5 × А2 + 0,3 × А3): (П1 + 0.5 × П2 + 0,3 × П3); Кол >= 1

5) Коэффициент быстрой ликвидности (Кбл) – показывает, какую часть обязательств предприятие может погасить за счет наиболее ликвидных активов.

Кбл = (А1+А2) / (П1+П2); Кбл > 0.8

6) Коэффициент абсолютной ликвидности (Кал) – показывает, какую часть обязательств предприятие может погасить немедленно за счет денежных средств.

Кал = А1 / (П1+П2); Кал > 0,2

| Основные показатели | Обозначение | 2007 | 2008 | 2009 | 2008 / 2007, % | 2009 / 2007, % | 2008 – 2007 | 2009 – 2007 |

| Текущая ликвидность, тыс. руб. | ТЛ | -12926 | -19331 | -10260 | 149,55 | 79,37 | -6405 | 2666 |

| Перспективная ликвидность, тыс. руб. | ПЛ | 9203 | 16796 | 13112 | 182,51 | 142,48 | 7593 | 3909 |

| Коэффициент текущей ликвидности, % | Ктл | 1,30 | 1,25 | 1,63 | 96,10% | 126,00 | -0,05 | 0,34 |

| Общий показатель ликвидности, % | Кол | 0,798 | 0,67 | 0,795 | 84,46% | 99,66% | -0,12 | -0,0027 |

| Коэффициент быстрой ликвидности, % | Кбл | 0,62 | 0,58 | 0,76 | 93,23% | 130,75 | -0,04 | 0,1362 |

| Коэффициент абсолютной ликвидности, % | Кал | 0,39 | 0,34 | 0,42 | 87,58% | 121,73 | -0,05 | 0,0260 |

Рисунок 17 – Показатели ликвидности

Для наглядного представления по результатам расчетов строятся гистограммы, отражающие изменение основных показателей и их динамики (в %), представленные на рисунке 18.

Рисунок 18 – Динамика коэффициентов ликвидности

На листе № 6 ФинУст (показатели финансовой устойчивости) по данным листов Баланс и ОПУ рассчитываются следующие показатели финансовой устойчивости: собственные оборотные средства; коэффициент обеспеченности собственными средствами; коэффициент обеспеченности материальных запасов собственными средствами; коэффициент маневренности собственного капитала; коэффициент маневренности собственных оборотных средств; коэффициент постоянного актива; коэффициент структуры заемного капитала; коэффициент долгосрочного привлечения заемных средств; коэффициент реальной стоимости имущества; коэффициент автономии (финансовой независимости); коэффициент самофинансирования; коэффициент финансовой напряженности; коэффициент соотношения мобильных и иммобилизованных активов.

На листе № 7 ДелАктив (показатели деловой активности) по данным листов Баланс и ОПУ рассчитываются показатели деловой активности предприятия: коэффициент оборачиваемости активов; коэффициент оборачиваемости собственного капитала; коэффициент оборачиваемости оборотных активов; коэффициент оборачиваемости запасов и затрат активов; коэффициент оборачиваемости дебиторской задолженности; коэффициент оборачиваемости кредиторской задолженности; период оборота активов; период оборота собственного капитала; период оборота оборотных активов; период оборота запасов и затрат активов; период оборота дебиторской задолженности; период оборота кредиторской задолженности.

Для наглядного представления по результатам расчетов строятся гистограммы, отражающие изменение коэффициентов оборачиваемости, периодов оборота и их динамики (в %).

На листе № 8 Рентабельность (расчет показателей рентабельности) все по исходным данным листов Баланс и ОПУ рассчитываются следующие показатели: коэффициент рентабельности активов; коэффициент рентабельности реализации; коэффициент рентабельности собственного капитала; коэффициент прибыли от продаж.

На основе полученных данных строятся гистограммы, отражающие рентабельность и динамику рентабельности (в %).

Однако, при выполнении дипломной работы полный финансовый анализ проводится не будет, а будут рассчитаны основные показатели, позволяющие сделать вывод о финансовом состоянии ООО «Мэтр‑Л».

Таким образом, применение программы MS Excel значительно сокращает время проведения расчетов, уменьшает количество ошибок при расчетах и вводе данных, позволяет быстро получить все необходимые расчетные показатели и их графическое представление для дипломной работы.

Экономическая часть

На основе имеющихся данных за 3 года рассчитаем изменение основных показателей без учета осуществления мероприятий, предложенных в организационной части.

Среднегодовой темп роста каждого показателя (коэффициент прогнозирования) будем определять по формуле (6.1)

(6.1)

(6.1)

1. Выручка от реализации:

- среднегодовой темп роста

= 1,26

= 1,26

- выручка за 2010 г.

Q2010 = Q2009 × k = 73231× 1,26 = 92271 тыс. руб.

- выручка с учетом дополнительных мероприятий

Q = 92271 + 13083 = 105354 тыс. руб.

2. Себестоимость реализованных товаров:

- среднегодовой темп роста

= 1,25

= 1,25

- себестоимость за 2010 г.

S2010 = S2009 × k = 69892 × 1,25 = 87365 тыс. руб.

- себестоимость с учетом дополнительных мероприятий

S = 87365 + 3760 = 91125 тыс. руб.

3. Валовая прибыль:

105354 – 91125 = 14229 тыс. руб.

Далее составим таблицу технико-экономических показателей (таблица 18):

Таблица 18 – Сводная таблица технико-экономических показателей проекта

| Наименование показателя | Единица измерения | Показатель | % изменения | |

| 2009 | проект | |||

| Выручка от продаж товаров, услуг | тыс. руб. | 73231 | 105354 | 143,87 |

| Численность работающих, в т.ч. рабочих | чел. | 14 | 15 | 107,14 |

| – в т.ч. рабочих | чел. | 6 | 6 | – |

| Производительность труда на одного работника | руб./чел. | 5231 | 7024 | 134,27 |

| – на одного рабочего | руб./чел. | 12205 | 17559 | 143,87 |

| Уставный капитал | тыс. руб. | 10000 | 10000 | – |

| Основной капитал | тыс. руб. | 19167 | 15422 | 80,46 |

| в т.ч. – основные средства | тыс. руб. | 16546 | 12801 | 77,37 |

| – нематериальные активы | тыс. руб. | – | – | – |

| Заемный капитал | тыс. руб. | 8430 | 8430 | – |

| Полная себестоимость продукции | тыс. руб. | 69892 | 91125 | 130,38 |

| Себестоимость единицы продукции, работ, услуг или затраты на один рубль продаж | руб. | 0,95 | 0,86 | 90,63 |

| Балансовая (валовая) прибыль | тыс. руб. | 3339 | 14229 | 426,15 |

| Налоги (без налога на прибыль) | тыс. руб. | 607 | 554 | 91,27 |

| Налогооблагаемая прибыль | тыс. руб. | 2732 | 13675 | 500,55 |

| Налог на прибыль | тыс. руб. | 546 | 2735 | 500,55 |

| Чистая прибыль | тыс. руб. | 2186 | 10940 | 500,55 |

| Рентабельность реализованной продукции | % | 3,13 | 10,38 | 347,93 |

| Сумма прибыли на одного работника | тыс. руб. / чел. | 238 | 357 | 150,00 |

| Фонд заработной платы, всего | тыс. руб. | 2460 | 2728 | 107,91 |

| – в т.ч. рабочих | 824 | 864 | 148,28 | |

| Среднегодовая зарплата, всего | тыс. руб. / чел. | 175,71 | 181,87 | 103,51 |

| – в т.ч. рабочих | 137,33 | 144 | 104,86 | |

| Фондоотдача основных фондов | руб. | 0,23 | 0,16 | 69,57 |

| Эффективность | 0,031 | 0,116 | 376,66 | |

Производительность труда на одного работника

ПТ2009 = 73231: 14 = 5231 руб. / чел.

ПТ2010 = 105354: 15 = 7024 руб. / чел.

на одного рабочего

ПТ раб. 2009 = 73231: 6 = 12205 руб. / чел.

ПТ раб. 2010 = 105354: 6 = 17559 руб. / чел.

Себестоимость единицы продукции, работ, услуг (затраты на 1 руб. продаж)

С2009 = 69892: 73231 = 0,95 руб.

С2010 = 91125: 105354 = 0,86 руб.

Балансовая (валовая прибыль)

ВП2009 = 73231 – 69892 = 3339 тыс. руб.

ВП2010 = 105354 – 91125 = 14229 тыс. руб.

Налоги (без налога на прибыль)

Н2009 = (16546 × 0,02) + (1062 × 0,26) = 607 тыс. руб.

Н2010 = (12801 × 0,02) + (1146 × 0,26) = 554 тыс. руб.

Уменьшение величины налогов произошло за счет уменьшения суммы налога на имущество, так как изменился размер основных средств (продажа автобуса и недостроенного склада)

Налогооблагаемая прибыль

НП2009 = 3339 – 607 = 2732 тыс. руб.

НП2010 = 14229 – 554 = 13675 тыс. руб.

Налог на прибыль

Н2009 = 2732 × 0,2 = 546 тыс. руб.

Н2010 = 13675 × 0,2 = 2735 тыс. руб.

Чистая прибыль

ЧП2009 = 2732 – 546 = 2186 тыс. руб.

ЧП2010 = 13675 – 2735 = 10940 тыс. руб.

Рентабельность реализованной продукции

Р2009 = 2186: 73231 = 3,13%.

Р2010 = 10940: 105354 = 10,38% тыс. руб.

Сумма прибыли на одного работника

П раб. 2009 = 2186: 14 = 238 тыс. руб./ чел.

П раб. 2010 = 10940: 15 = 357 тыс. руб./ чел.

Размер годового фонда заработной платы определяется согласно штатному расписанию за 2009 и 2010 гг., данные расчетов приведены в таблице 19.

Таблица 19 – Годовой фонд заработной платы

| Должность | Чел. | Оклад | Надбавка | Месячный фонд зарплаты, руб. | Всего за год, тыс. руб. | |||

| З/плата | Премия, 45% | ЕСН, 26% | Итого | |||||

| Расчет за 2009 год | ||||||||

| Директор | 1 | 10000 | 2000 | 12000 | 5400 | 4524 | 21924 | 263 |

| Зам. директора | 2 | 9000 | 1500 | 21000 | 9450 | 7917 | 38367 | 460 |

| Главный бухгалтер | 1 | 8000 | 1500 | 9500 | 4275 | 3581,5 | 17356,5 | 208 |

| Бухгалтер-кассир | 1 | 6500 | 500 | 7000 | 3150 | 2639 | 12789 | 153 |

| Менеджер | 2 | 7500 | 1000 | 17000 | 7650 | 6409 | 31059 | 373 |

| Зав. складом | 1 | 6000 | 900 | 6900 | 3105 | 2601,3 | 12606,3 | 151 |

| Кладовщик | 1 | 4500 | 500 | 5000 | 2250 | 1885 | 9135 | 110 |

| Делопроизводитель | 1 | 4000 | 300 | 4300 | 1935 | 1621,1 | 7856,1 | 94 |

| Старший продавец | 1 | 8000 | 800 | 8800 | 3960 | 3317,6 | 16077,6 | 193 |

| Продавец | 3 | 6000 | 500 | 19500 | 8775 | 7351,5 | 35626,5 | 428 |

| Итого | 14 | 69500 | 9500 | 111000 | 49950 | 41847 | 202797 | 2460 |

| – в т.ч. рабочих | 6 | 22500 | 2100 | 37600 | 16920 | 14175,2 | 68695,2 | 824 |

| Расчет на 2010 год | ||||||||

| Директор | 1 | 10000 | 2000 | 12000 | 6000 | 4680 | 22680 | 272 |

| Зам. директора | 2 | 9000 | 1500 | 21000 | 10500 | 8190 | 39690 | 476 |

| Главный бухгалтер | 1 | 8000 | 1500 | 9500 | 4750 | 3705 | 17955 | 215 |

| Бухгалтер-кассир | 1 | 6500 | 800 | 7300 | 3650 | 2847 | 13797 | 166 |

| Менеджер | 3 | 7500 | 1000 | 25500 | 12750 | 9945 | 48195 | 578 |

| Зав. складом | 1 | 6000 | 900 | 6900 | 3450 | 2691 | 13041 | 156 |

| Кладовщик | 1 | 4500 | 500 | 5000 | 2500 | 1950 | 9450 | 113 |

| Делопроизводитель | 1 | 4000 | 500 | 4500 | 2250 | 1755 | 8505 | 102 |

| Старший продавец | 1 | 8000 | 800 | 8800 | 4400 | 3432 | 16632 | 200 |

| Продавец | 3 | 6000 | 600 | 19800 | 9900 | 7722 | 37422 | 449 |

| Итого | 15 | 69500 | 10100 | 120300 | 60150 | 46917 | 227367 | 2728 |

| – в т.ч. рабочих | 6 | 22500 | 2400 | 38100 | 19050 | 14859 | 72009 | 864 |

Фондоотдача

ФО2009 = 16546: 69892 = 0,23 руб.

ФО2010 = 12801: 91125 = 0,16 руб.

Уменьшение данного показателя связано с продажей неиспользуемых основных фондов.

Эффективность

Э2009 = 2186: (69892+546) = 0,031 руб.

Э2010 = 10940: (91125+2735) = 0,116 руб.

В результате реализации проекта произошли следующие изменения в структуре показателей:

- выручка от продаж товаров, услуг

73231 + 32123 = 105354 тыс. руб. (143,87%)

- общая численность работающих

14 + 1 = 15 чел. (107,14%)

общее число рабочих не изменилось (6 человек)

- производительность труда

на одного работника = 5230,79 + 1792,81 = 7023,60 руб. / чел. (134,27%)

на одного рабочего = 12205,17 +5353,83 = 17559,00руб. / чел. (143,87%)

- уставный капитал не изменился

- основной капитал

19167 – 3745 = 15422 тыс. руб. (80,46%)

в т.ч. – основные средства 16546 12801–3745 (77,37%)

- заемный капитал не изменился

- полная себестоимость продукции

69892 + 21233 = 91125 тыс. руб. (130,38%)

- себестоимость единицы продукции, работ, услуг (затраты на 1 рубль продаж)

0,95 – 0,09 = 0,86 (90,63%)

- балансовая (валовая) прибыль

3339 +10890 = 14229 тыс. руб. (426,15%)

- налоги (без налога на прибыль)

607 – 53 = 554 тыс. руб. (91,27%)

- налогооблагаемая прибыль

2732 + 10943 = 13675 тыс. руб. (500,55%)

- налог на прибыль

546 + 2188,6 = 2735 тыс. руб. (500,55%)

- чистая прибыль

2186 + 8754 = 10940 тыс. руб. (500,55%)

- рентабельность реализованной продукции

3,13 + 8,88 = 12,01% (383,92%)

- сумма прибыли на одного работника

238 +119 = 357 тыс. руб./ чел. (150,00%)

- среднегодовая зарплата

1062 + 84 = 1146 тыс. руб. (107,91%) – всего

348 + 148 = 516 тыс. руб. (148,28%) – в т.ч. рабочих

- фондоотдача основных фондов

0,23 – 0,07 = 0,16 руб. (69,57)

- эффективность

0,031 + 0,085 = 0,116 (376,66%)

Таким образом, проведение мероприятий по увеличению объема продаж и расширению ассортимента продукции привело к увеличению чистой прибыли на 8514 тыс. руб. (более, чем в 5 раз).