2020-01-14

2020-01-14 150

150Организация бухгалтерского учета на любом предприятии должна строиться на нормативно-законодательной базе, а отраслевая специфика и другие особенности финансово-хозяйственной деятельности должны отражаться в распорядительном документе, который создают сами хозяйства, это учетная политика организации.

Учетная политика ОАО «Кропоткинский завод МиССП» сформирована в целях соблюдения на предприятии единой политики отражения в бухгалтерском учете и отчетности отдельных хозяйственных операций и оценки имущества, формирования полной и достоверной информации о деятельности организации и ее имущественном положении.

Бухгалтерский, налоговый учет ведется бухгалтерией с использованием компьютерной техники в программе 1С: Предприятие.

Налоговый учет организации ведется на счетах бухгалтерского учета, дорабатывая в соответствии с требованиями главы 25 НК РФ и ПБУ 18/02 «Учет расчетов по налогу на прибыль» утв. Приказом Минфина России от 19 ноября 2002г. №114н.

Правила документооборота устанавливаются, руководствуясь Положением о документах и документообороте, утвержденном Минфином от 29.07.1983г. № 105.

Инвентаризация в обязательном порядке производится перед составлением годового отчета, но не ранее 1 октября - сырья, прочих материальных ценностей, незавершенного производства, готовой продукции.

Инвентаризация основных средств производится один раз в три года.

В ходе инвентаризации основных средств проверяется достоверность учетных данных и соответствие их фактическому наличию, определяется техническое состояние, степень использования основных средств по назначению и производится их оценка. По результатам инвентаризации составляются инвентаризационные описи, которые представляются в бухгалтерию для внесения изменений и уточнений в инвентарные карточки и другие регистры по учету основных средств.

Бухгалтерский учет объектов основных средств осуществляется в соответствии с требованиями Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/07, утвержденного Приказом Минфина РФ от 27.11.2006 №156н.

К основным средствам относится имущество стоимостью более 20 000 рублей со сроком службы более 12 месяцев. Основные средства со сроком службы более 12 месяцев и стоимостью до 20000 рублей подлежат списанию одновременно с вводом их в эксплуатацию.

Основные средства стоимостью до 20 000 рублей списываются на затраты сразу, как только это имущество передали в эксплуатацию, не начисляя амортизации для бухгалтерского и налогового учета и отражаются в бухгалтерском учете в составе материально-производственных запасов. В целях обеспечения сохранности - учет этих объектов ведется в оборотно-сальдовой ведомости (согласно п.5 ПБУ 6/07 утвержденным приказом Минфина от 27.11.2006 №156н).

Учет наличия и движения основных средств, находящихся в собственности предприятия и принятых к бухгалтерскому учету, ведется на счете 01 «Основные средства». Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая складывается из суммы фактических затрат ОАО «МиССП» на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (п.8 ПБУ 6/07 «Учет основных средств» утвержденным приказом Минфина от 27.11.2006 №156н).

Для отражения в бухгалтерском учете данных о наличии и движении основных средств по подразделениям в ОАО «МиССП» используют группировочную ведомость по счету 01, в которой указывают наименование структурного подразделения, фамилию материально-ответственного лица, остаток по счету 01 на начало отчетного периода, поступление и выбытие основных средств за отчетный период и выводится остаток на конец отчетного периода.

Амортизация основных средств и нематериальных активов начислятется линейным методом (п. 18 ПБУ 6/07 «Учет основных средств» утвержденным приказом Минфина от 27.11.2006 №156н), начиная с 1-го числа того месяца, который следует за месяцем введения основного средства в эксплуатацию, однако для бухгалтерского и налогового учета срок полезного использования основных средств определяется в соответствии с «Классификацией основных средств, включаемых в амортизационные группы», утвержденной Постановлением Правительства РФ от 01.01.2002г. №1.

Учет основных средств в ОАО «МиССП» ведется с использованием рабочего Плана счетов, следующим образом: первоначальная стоимость учитывается на счете 01 «Основные средства», амортизация основных средств учитывается на счете 02 «Амортизация основных средств». Выбытие основных средств ведется на субсчете 01.1 «Выбытие основных средств». Расходы, связанные со строительством или приобретением объектов основных средств, до ввода объектов в эксплуатацию аккумулируются на счете 08 «Вложения во внеоборотные активы».

На ОАО «МиССП» объекты основных средств обычно нумеруют по порядково-серийной системе. И их номера указываются во всех первичных документах и регистрах бухгалтерского учета.

Перемещение основных средств из одного структурного подразделения ОАО «МиССП» в другие оформляют при помощи материального отчета, к которому прилагается требование-накладная.

Выбытие основных средств происходит в результате их продажи, ликвидации и списания вследствие непригодности дальнейшего использования. Ликвидация основных средств производится по распоряжению руководителя организации. Затем составляется акт на списание основных средств, в котором указывают наименование объекта, год его выпуска или постройки, дату поступления в организацию и ввода в эксплуатацию, его инвентарный номер, местонахождение, балансовую стоимость, сумму начисленной амортизации, количество капитальных ремонтов. Здесь же приводятся сведения о техническом состоянии, списываемого объекта основных средств указывают, причины списания.

На основании актов на списание основных средств составляется Реестр на списание по ОАО «МиССП» за год, в котором указывают наименование списываемых объектов основных средств, их количество, год выпуска, инвентарный номер, первоначальную стоимость и структурное подразделение, где состоял на учете отдельный объект основных средств.

Процесс приобретения (заготовления) сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, инструмента, тары, используемой для упаковки и транспортировки продукции и других материальных ресурсов в бухгалтерском учете отражается с применением счета 10 «Сырьё и материалы (Металл)».

Бухгалтерский учет материально-производственных запасов осуществляется в соответствии с требованиями Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина РФ от 26.03.2007 № 26н.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, которая складывается из суммы фактических затрат на приобретение, за исключением НДС и других возмещаемых налогов (п.6 ПБУ 5/01 «Учет материально-производственных запасов») и списываются в производство по средней себестоимости.

В составе материально-производственных запасов ОАО «МиССП» учитывает:

- активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи;

- активы, предназначенные для продажи;

- активы, используемые для управленческих нужд Общества.

В зависимости от характера материально-производственных запасов, порядка их приобретения и использования, единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа.

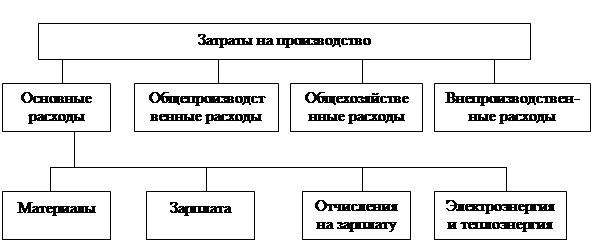

Учет затрат на производство ведется на счете 20 - «Основное производство».

Расходы вспомогательных производств учитываются на счете 23 -«Вспомогательное производство», и списываются на основании отчетов по нормо-часам на производственные счета, связанные с отгрузкой продукции.

На счете 25 «Общепроизводственные расходы», расходы списываются на основное производство пропорционально заработной плате основных рабочих.

На счете 26 «Общехозяйственные расходы», расходы распределяются пропорционально объему реализованной продукции, реализации прочих материальных ресурсов, выполненных услуг, а затем списываются на основные виды продукции пропорционально заработной плате основных рабочих завода.

В учетной политике ОАО «МиССП» предусмотрен так называемый калькуляционный вариант учета затрат на производство, при котором в течение отчетного периода по дебету счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы») с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые, относимые в дебет счетов 20 и 23, т.е. непосредственно связанные с производством данного вида продукции и косвенные (накладные), относимые в дебет собирательно - распределительных счетов 25 и 26, не связанные непосредственно с конкретным продуктом, а обусловленные процессами организации, обслуживания производства и управления им. Расходы, собранные на счета 25 и 26, подлежат списанию в конце отчетного периода в дебет счетов 20 или 23 по принадлежности с одновременным их распределением между объектами калькулирования, в разрезе которых организуется аналитический учет, пропорционально той или иной базе. Счета 25 и 26 закрываются; калькулируется полная фактическая производственная себестоимость готовой продукции.

Учет незавершенного производства согласно учетной политике учитывается по фактической себестоимости в разрезе наименований каждого вида изделий.

Производственными организациями незавершенное производство оценивается по фактически произведенным затратам.

Коммерческие расходы включаются в себестоимость выпущенной продукции прямым путем в отчетном периоде.

Планирование и учет расходов по производству продукции и услуг ведется по определенной системе, называемой номенклатурой расходов, которая позволяет разграничить денежные и материальные затраты. Расходы по отдельным услугам и производству продукции объединяются в соответствующие статьи. Состав затрат на производство и реализацию продукции представлен на рисунке 2.3.

Рисунок 2.1 - Затраты на производство продукции ОАО «Кропоткинский завод МиССП»

Выпуск продукции, ее продажа и формирование финансового результата определяют завершающий этап в процессе кругооборота хозяйственных средств и конечную цель деятельности любого предприятия.

ОАО «МиССП» использует традиционный вариант учета готовой продукции, при котором ее оприходование на склад при передаче из производства отражается по дебету счета 43 «Готовая продукция на складе» и кредиту счета 20 «Основное производство» или 23 «Вспомогательные производства».

Готовая продукция отражается в бухгалтерском балансе по фактической производственной себестоимости, включающей затраты, связанные с использованием в процессе производства соответствующих ресурсов.

Материалы для упаковки готовой продукции на складе списываются на счет 44.1 - расходы на продажу.

ОАО «МиССП» является плательщиком НДС, обязано выписывать покупателям счет-фактуру на продажу работ и услуг. Счет-фактура составляется в 2 экземплярах, один из которых должен представляться поставщиком плательщику при выполнении работ, а второй остается у продавца. Регистрация счетов-фактур ведется в Книге продаж в том налоговом периоде, в котором возникает налоговое обязательство.

Отгрузка покупателям выполненных работ должна быть подтверждена оплатой. Поэтому продажа выполненных работ предполагает ее реализацию, т.е. смену собственника.

Учет реализации выполненных работ осуществляется на счете 90 «Продажи». По дебету счета 90 «Продажи» показываются полная себестоимость проданных работ и сумма НДС, а в кредите - продажная стоимость, включая НДС.

В конце каждого месяца по счету 90 «Продажи» сопоставляется оборот по дебету субсчетов 90/2 «Себестоимость», 90/3 «НДС на продажу» с оборотами по кредиту субсчета 90/1 «Выручка». По результатам такого сопоставления исчисляют финансовый результат.

Заключительными оборотами отчетного периода этот финансовый результат списывается с субсчета 90/9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки».

Организация, исходя из своего финансового положения на рынке работ, для исчисления налогооблагаемой базы применяет метод формирование выручки по дате отгрузки по операциям продажи. Содержание данного метода предполагает признание дохода в том периоде, в котором отгружается продукция или предоставляются услуги.

Полную себестоимость готовой продукции в ОАО «МиССП» согласно учетной политике составляет фабрично - заводская себестоимость плюс внепроизводственные расходы.

Синтетический учет выпуска продукции из производства в ОАО «МиССП» организуется на активном инвентарном счете 43 «Готовая продукция на складе». По дебету этот счет корреспондирует с кредитом счетов 20, 23, а по кредиту - со счетом 90/2 «Себестоимость продаж».

Ежемесячно в ОАО «МиССП» составляется калькуляция фактической производственной себестоимости изготовленной продукции.

Распределение прямых расходов (материалов, з/п с отчислениями) на незавершенное производство на конец месяца производится на основании данных аналитического учета фактических затрат в разрезе наименований каждой единицы выпуска продукции. Амортизация на незавершенное производство распределяется пропорционально з/плате, оставшейся на конец месяца, п.6,3,3 метод рекомендации гл.25 НК РФ.

Согласно первичной документации по действующим расценкам определяют сумму заработной платы и отчислений, по нормам расхода стоимость израсходованных материалов, величину общепроизводственных и общехозяйственных расходов. В состав незавершенного производства включают только фактически израсходованные материалы. Стоимость остатка материалов, полученных со склада, но полностью не израсходованных, по состоянию на последнее число отчетного месяца перечисляют с кредита счетов 20, 23 в дебет счета 10, а по состоянию на первое число следующего месяца делают обратную бухгалтерскую запись.

Отгрузка готовой продукции на ОАО «МиССП» осуществляется на основании накладных и счетов-фактур, которые регистрируются в журнале регистрации и книге продаж.

Для учета расчетов с поставщиками и подрядчиками в Рабочем плане счетов в ОАО «Кропоткинский завод МиССП» предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками».

Счет 60 «Расчеты с поставщиками и подрядчиками» по отношению к балансу является активно-пассивным: по дебету счета учитываются остаток и увеличение дебиторской задолженности или уменьшение кредиторской задолженности, а по кредиту - остаток и увеличение кредиторской задолженности или уменьшение дебиторской задолженности.

Расчеты с поставщиками могут производиться как наличными деньгами (суммы по одному платежу ограничены), так и безналичным путем. Форма платежа и условия расчетов должны быть предусмотрены в договоре.

На счете 62 «Расчеты с покупателями и заказчиками» обобщается информация о состоянии расчетов с указанными организациями.

К этому счету открыты субсчета, 62.1 «Авансы полученные в руб. облагаемые НДС», 62.2 «Авансы полученные в руб. не облагаемые НДС», 62.4 «Авансы полученные в руб. экспорт», 62.22 «Авансы полученные в валюте».

Практически все договоры, которые заключаются с покупателями, содержат пункт об обязательстве покупателя - предоплате. Размер аванса в процентах от основной суммы по договору, либо фиксированной суммы может варьироваться, в зависимости от договоренности с заказчиком. С целью привлечения покупателей, может применяться поэтапная предоплата. Так же в договоре может быть предусмотрена 100% предоплата.

Учет расчетов с бюджетом ведется на пассивном счете 68 «Расчеты по налогам и сборам». Размер их регулируется законодательством на федеральном или местном уровне с указанием сроков погашения. Увеличение задолженности по налоговым платежам отражается по кредиту счета 68, при уплате налогов и сборов - счет 68 дебетуется в корреспонденции со счетами денежных средств. Аналитический учет налогов и сборов по каждому их виду ведется в журнале-ордере №8.

Моментом определения налоговой базы по НДС определяется по наиболее ранней из двух дат: даты отгрузки или даты поступления денежных средств.

Для учета доходов и расходов в целях исчисления налога на прибыль применять метод начисления в соответствии со статьями 271 и 272 НК РФ.

Ежемесячные авансовые платежи по налогу на прибыль исчисляются, исходя из фактически полученной прибыли за прошлый квартал в соответствии с порядком, изложенным в п.2 ст.286 НК РФ.

Расчеты по социальному страхованию и обеспечению ведутся на счете 69 «Расчеты по социальному страхованию и обеспечению».

Для учета расчетов с персоналом по оплате труда предназначен счет 70. По кредиту счета отражаются суммы оплаты труда, причитающиеся работникам. По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий, платежи по исполнительным документам и т.п.

Оплата труда и премирование осуществляется на основании Положения по оплате труда.

Учет рабочего времени ведется в табелях учета рабочего времени, объем выполнения работы в нарядах на сдельную работу. На предоставление отпускных работнику осуществляется на основании заявления и приказа руководителя. Начисление з/платы, отпускных, больничных производится в расчетно-платежной ведомости, а выдачи в платежной ведомости.

Занесение в книгу покупок счетов-фактур по командировочным расходам за проживание является копия счетов гостиниц формы №3-Г с выделением НДС отдельной строкой основание п.1 ст. 172 НК РФ.

Выдача денежных средств под отчет на хозяйственные нужды производится только на основании заявления работника, подписанного генеральным директором или уполномоченным лицом.

Для обобщения информации о состоянии и движении капитала в ОАО «МиССП» предназначены счета:80 «Уставный капитал»,82 «Резервный капитал»,83 «Добавочный капитал», 84 « Нераспределенная прибыль», 86 «Целевое финансирование».

Дивиденды акционерам начисляются при наличии прибыли и утверждаются решением Общего собрания акционеров.

Размер фондов социального назначения, резервного фонда, от прибыли предприятия регулируется Уставом предприятия.

Ведение реестра акционеров осуществляет регистратор ООО «Регистратор» ДонФАО.

ОАО «Кропоткинский завод МиССП» финансовых вложений не имеет.

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются на счете 97 - «Расходы будущих периодов» и подлежат равномерному отнесению на соответствующие счета затрат, в течение срока к которому они относятся.

Резервы, по сомнительным долгам не создаются.

Списание дебиторской и кредиторской задолженности производится согласно нормативным документам (по истечении 3-х летнего срока исковой давности).