2020-01-14

2020-01-14 223

223ОАО СК "РОСНО", являясь универсальной страховой компанией, стремится к постоянному расширению спектра услуг, предлагаемых клиентам.

Таблица 2 Динамика страховых премий (взносов) ОАО СК "РОСНО", тыс.руб.

| Вид страхования | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Добровольное страхование | 11816734 | 9039419 | 8876351 | 11252529 | 17249042 | 20520101 | 19507742 |

| Страхование жизни | 5329153 | 1643073 | 37992 | 37834 | 23864 | 16326 | 7228 |

| Страхование иное, чем страхование жизни | 6487581 | 7396346 | 9938359 | 11214695 | 17225178 | 20503775 | 19500514 |

| Личное страхование | 2227515 | 2797111 | 3177877 | 3845334 | 5852914 | 6804862 | 6390039 |

| Имущественное страхование | 3852062 | 4295896 | 5205586 | 6716668 | 10538169 | 12868191 | 12311752 |

| Страхование ответственности | 408004 | 303339 | 454896 | 652693 | 834095 | 830722 | 798723 |

| Обязательное страхование | 19771 | 473617 | 1260709 | 1693043 | 2846128 | 3566351 | 3212621 |

| Итого | 11836505 | 9513036 | 10137060 | 12945572 | 20095170 | 24086452 | 22720363 |

Развитие компании и ее устойчивое финансовое положение на современном рынке страхования в России находит отражение в динамике основных показателей за 2009 год.

В 2009 г. общий объем страховых премий (взносов) составил 22 720 млн. рублей. Наибольшая часть страховых взносов приходится на имущественное и личное страхование. В 2009 г. страховые премии (взносы) по договорам страхования и договорам, принятым в перестрахование, составили: по страхованию иному, чем страхование жизни — 22 713 млн. руб., в том числе:

- добровольное личное страхование — 6 390 млн. руб.;

- добровольное имущественное страхование — 12 312 млн. руб.;

- добровольное страхование ответственности — 799 млн. руб.;

- обязательное страхование — 3 212 млн. руб.

Рис. 2. Динамика страховых премий (взносам) по видам страхования иным, чем страхование жизни, тыс.руб.

ОАО СК "РОСНО" своевременно и в полном объеме выполняет свои обязательства перед страхователями.

Таблица 3 Динамика страховых выплат ОАО СК "РОСНО", тыс.руб.

| Вид страхования | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Добровольное страхование | 14327798 | 5128329 | 3712321 | 4244199 | 6110440 | 9108443 | 10122393 |

| Страхование жизни | 11901225 | 2169893 | 94423 | 15550 | 29492 | 128488 | 11744 |

| Страхование иное, чем страхование жизни | 2426573 | 2958436 | 3617898 | 4228649 | 6080948 | 8979955 | 10110649 |

| Личное страхование | 1245716 | 1525099 | 1856053 | 1928120 | 2634462 | 3472048 | 4156473 |

| Имущественное страхование | 1055951 | 1342670 | 1728376 | 2266792 | 3394098 | 5411824 | 5867116 |

| Страхование ответственности | 124906 | 90667 | 33469 | 33737 | 52388 | 96083 | 87060 |

| Обязательное страхование | 7777 | 25369 | 296141 | 591071 | 980708 | 1651217 | 1937696 |

| Итого | 14335575 | 5153698 | 4008462 | 4835270 | 7091148 | 10759660 | 12060089 |

Общий объем страховых выплат в 2009 г. составил 12 060 млн. рублей. Наибольший рост страховых выплат был отмечен в страховании автомобильного транспорта и добровольном медицинском страховании.

Одним из наиболее значимых показателей деятельности страховой компании является показатель платежеспособности. Страховые компании России в соответствии с законодательством обязаны соблюдать нормативное соотношение активов и принятых обязательств по договорам страхования и перестрахования. Благодаря успешной деятельности на страховом рынке, рациональному управлению активами и обязательствами, фактический размер маржи платежеспособности ОАО СК "РОСНО" на 31.12.2009 года составляет 6 825 млн. руб. и превышает нормативный размер на 4 054 млн. руб.

На протяжении последних лет устойчиво и динамично растет величина собственных средств ОАО СК "РОСНО". Рост собственных средств позволяет компании повысить долю собственного удержания при страховании крупных рисков, повышает финансовую устойчивость и создает базу для дальнейшего расширения деятельности.

Рис. 3. Динамика страховых выплат ОАО СК "РОСНО" по видам страхования иным, чем страхование жизни, тыс.руб.

На конец 2009 г. собственные средства увеличились на 31,2 % по сравнению с концом 2008 года и составили 7 098 млн. руб.

Изменение объемов страховых операций непосредственно отражается на валюте баланса. Валюта баланса на 31.12.2009 г. составила 28 890 млн. рублей и выросла на 12,2% по сравнению с концом 2008 года.

Для обеспечения выполнения принятых страховых обязательств ОАО СК "РОСНО" в порядке и на условиях, установленных законодательством Российской Федерации, образует из страховых взносов необходимые для предстоящих страховых выплат страховые резервы. Страховые резервы размещаются в высоколиквидные и доходные активы. Стабильный рост сформированных резервов гарантирует исполнение обязательств по заключенным договорам.

Рис. 4. Динамика величины собственных средств и валюты баланса ОАО СК "РОСНО", тыс.руб.

Активы компании представлены средствами в инвестициях, денежными средствами, основными средствами, долей перестраховщиков и дебиторской задолженностью. Средства в инвестициях являются основной частью активов страховой компании, представляя собой материальное воплощение страховых резервов и капитала компании.

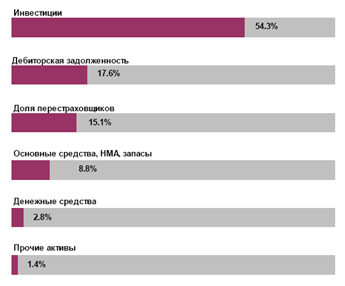

О финансовой стабильности страховщика свидетельствует налаженная система управления рисками, консервативность в инвестиционной политике и размещении капитала, а также абсолютная прозрачность в ведении бизнеса. РОСНО, используя опыт Allianz и руководствуясь требованиями российского законодательства, проводит политику диверсификации размещения страховых резервов.

Рис. 5. Структура активов ОАО СК "РОСНО" на 31.12.2009, %

В то же время показатели платежеспособности РОСНО отвечают самым строгим требованиям. Компания уделяет особое внимание повышению уровня своей капитализации и является одним из лидеров российского страхового рынка по объему капитализации.

Финансовая стабильность компании подтверждена ведущими рейтинговыми агентствами. РОСНО обладает рейтингом A++ «Исключительно высокий уровень надежности» российского рейтингового агентства «Эксперт РА». В декабре 2008 года международное рейтинговое агентство Moody`s Investors Service подтвердило рейтинг финансовой устойчивости РОСНО по международной шкале на уровне Baа1 (прогноз «стабильный»), присвоенный компании в 2007 году.

Одновременно с этим агентство подтвердило рейтинг Ааа.ru по национальной шкале. Сегодня в России не существует страховой компании с аналогичными или более высокими рейтингами Moody’s.

Внешняя среда, в которой приходится работать компании, находится в непрерывном движении, подвержена изменениям. Способность компании реагировать и справляться с этими изменениями внешней среды является одной из наиболее важных составляющих ее успеха. Вместе с тем эта способность является условием осуществления запланированных стратегических изменений.

Рассмотрим экономические факторы. Так, по оценкам российских и международных экспертов, в России в среднесрочной перспективе продолжится тенденция экономического роста, на протяжении трехлетнего периода сохраняется рост ВВП в сопоставимых ценах, прирост ВВП в среднем на 2004 – 2008 гг. прогнозируется в размере 5–7% в год. Также намечаются умеренные темпы инфляции с тенденцией снижения ее размера. Рост производства сохраняется не только в экспортно-ориентированных отраслях, но и в отраслях, ориентированных на внутренний спрос. Кроме того, наблюдается устойчивая ситуация на внутренних фондовом и валютном рынках. Таким образом, в среднесрочной и долгосрочной перспективе прогнозируется макроэкономическая стабильность и сохранение позитивной динамики.

Далее рассмотрим перспективу развития социально-политической ситуации в стране. Итак, в этом отношении предполагается рост реально располагаемых доходов населения (в ближайшие годы – 5–6%), последовательное повышение уровня социальной защищенности (рост пенсионных выплат, денежного довольствия военнослужащих, оплаты труда работников бюджетной сферы, рост бюджетных расходов на здравоохранение и обучение), а также снижение уровня безработицы и политическая стабильность в обществе. Одним словом, в этой составляющей макросреды тоже намечается стабильность.

На страховом рынке происходит сокращение числа операторов. В едином государственном реестре субъектов страхового дела на 31.12.2009 зарегистрировано 786 страховых организаций, что меньше показателя на 01.01.2009 на 71 (табл. 4).

Таблица 4 Структура рынка страхования, 2008–2009гг.

| Показатели | 2008 | 2009 | Изменение |

| Всего страховых организаций | 857 | 786 | -71 |

| В том числе компаний, осуществляющих страхование жизни | 143 | 94 | -49 |

| Уд. вес в общем количестве, % | 17,0 | 12,0 | -5 |

| в том числе | |||

| – страховщики, осуществляющие исключительно страхование жизни | 12 | 16 | +4 |

| Уд. вес в общем количестве, % | 1,4 | 1,8 | +0,4 |

| – страховщики, осуществляющие страхование жизни и личное страхование | 44 | 53 | +9 |

| Уд. вес в общем количестве, % | 5,1 | 6,7 | +1,6 |

| – страховщики, завершающие операции по страхованию жизни | 87 | 25 | -62 |

| Уд. вес в общем количестве, % | 10,1 | 3,2 | -6,9 |

В 4-том квартале рынок покинуло 28 компаний, тогда как в первые три квартала с рынка уходило по 12-16 компаний. Их количество продолжает сокращаться с 2004 года, т.к. регулятор ведет активную деятельность по очистке страхового рынка от слабых страховых компаний.

В целом, в условиях завершения отраслевой специализации доля компаний, относящихся к отрасли личного страхования, сокращается. Если в 2008 году 10% компаний от их общего числа на рынке проводили операции страхования в обеих отраслях, то к концу прошлого года «совместителей» осталось только 3%. Сейчас сориентированы на отрасль страхования жизни 8,5% страховщиков на рынке.

Количество страховщиков, проводящих как только операции по страхованию жизни, так и по страхованию жизни и личному страхованию одновременно, за год увеличилось в практически одинаковой пропорции (порядка 30% по сравнению с 2008 годом).

Динамика числа страховых компаний, зарегистрированных в Едином государственном реестре субъектов страхового дела, представлена на следующем графике (см. рис. 6).

Рис. 6. Динамика числа страховых компаний в 2001-2008гг.

По прогнозам Росгосстраха, в 2009 г. страховой рынок покинут не менее 100 компаний. На слишком значительное сокращение операторов страхового рынка рассчитывать не приходится, так как основное их число относится к разряду «нишевых» игроков, обслуживающих интересы отдельных предприятий и организаций. Так что этот сегмент, как представляется, перенесет кризис без особых потерь.

На рынке все также наблюдается тенденция к увеличению концентрации страхового бизнеса. На сегодняшний день большую часть страховых премий собирает сотня компаний. Так, в целом первая сотня страховщиков собирает 85,3% премий, по добровольному страхованию в сумме с ОСАГО – 87,8% взносов.

Увеличение доли первых 10 и 100 компаний – лидеров наблюдается во всех сегментах страхового рынка (см. табл. 5). Наличие местных страховщиков и филиалов компаний из других регионов характеризует привлекательность и степень развития местного страхового рынка. Наибольшее присутствие местных страховых компаний и филиалов страховщиков из других регионов отмечается в Москве, Санкт-Петербурге, Краснодарском крае, Московской и Свердловской областях. По сравнению с 2007 годом в первой пятерке Свердловская область заменила Самарскую.

Таблица 5 Динамика концентрации страховых компаний на рынке в 2007- 2008 гг.

|

| 2007 год | 2008 год | ||

| Всего по страховому рынку (включая ОМС) | Добровольное страхование + ОСАГО | Всего по страховому рынку (включая ОМС) | Добровольное страхование + ОСАГО | |

| Доля страховых компаний в сборах страховой премии, % | ||||

| 10 компаний-лидеров | 39,6 | 47,0 | 40,5 | 48,7 |

| 20 компаний-лидеров | 53,0 | 62,0 | 55,0 | 64,2 |

| 50 компаний-лидеров | 72,1 | 78,1 | 74,2 | 79,0 |

| 100 компаний-лидеров | 83,5 | 87,1 | 85,3 | 87,8 |

Меньше всего страховых компаний работает в республиках Тыва и Ингушетия, в Чукотском автономном округе, Еврейской автономной области и Магаданской области.

В 29 субъектах РФ наблюдается сокращение количества страховых компаний, в 7 оно не изменилось, а в 44 регионах выросло по сравнению с предыдущим годом. Самый большой рост количества действующих страховщиков на рынке зафиксирован в республике Карачаево-Черкессия – 29,4%, самое большое сокращение – в республике Тыва – 16%. В абсолютных цифрах самое значительное сокращение зарегистрировано в Москве – 24 страховщика ушло с рынка, а больше всего компаний – 16 – прибавилось в Воронежской области.

Общий объем премий в 2008 году составил 946,2 млрд. руб., что на 21,9% превышает сумму премий за 2007 год (см. табл. 6). Объем выплат составил 622,7 млрд. руб., это больше аналогичного показателя предыдущего года на 29,2%. Тенденция прошлых лет сохраняется – рынок растет, причем выплаты увеличиваются быстрее премий. Однако по сравнению с предыдущим годом отмечено небольшое снижение темпов роста – в 2007 году премии выросли на 27,1%, выплаты – на 36,6%.

Таблица 6 Динамика российского страхового рынка в 2007-2008 гг.

| Виды страхования и страховой деятельности | Показатели страховой деятельности | 2007г. | 2008г. | Прирост |

| Всего страховая премия | Премии, млрд.руб. | 776,0 | 946,2 | 21,9% |

| Выплаты, млрд.руб. | 481,9 | 622,7 | 29,2% | |

| Добровольное страхование – всего | Премии, млрд.руб. | 407,3 | 464,4 | 14,0% |

| Выплаты, млрд.руб. | 158,3 | 194,8 | 23,1% | |

| Страхование жизни | Премии, млрд.руб. | 22,7 | 18,7 | -17,8% |

| Выплаты, млрд.руб. | 15,8 | 6,0 | -62,0% | |

| Добровольное страхование иное, чем страхование жизни | Премии, млрд.руб. | 384,6 | 445,7 | 15,9% |

| Выплаты, млрд.руб. | 142,5 | 188,8 | 32,5% | |

| Личное страхование | Премии, млрд.руб. | 90,0 | 107,6 | 19,5% |

| Выплаты, млрд.руб. | 49,5 | 61,4 | 24,2% | |

| Имущественное страхование | Премии, млрд.руб. | 274,3 | 315,6 | 15,0% |

| Имущественное страхование | Выплаты, млрд.руб. | 91,4 | 124,7 | 36,4% |

| Страхование ответственности | Премии, млрд.руб. | 20,3 | 22,5 | 11,2% |

| Выплаты, млрд.руб. | 1,6 | 2,7 | 68,1% | |

| Обязательное страхование – всего | Премии, млрд.руб. | 368,7 | 481,8 | 30,7% |

| Выплаты, млрд.руб. | 323,6 | 427,9 | 32,2% | |

| ОМС | Премии, млрд.руб. | 289,9 | 394,3 | 36,0% |

| Выплаты, млрд.руб. | 278,1 | 374,1 | 34,5% | |

| ОСАГО | Премии, млрд.руб. | 72,5 | 79,9 | 10,3% |

| Выплаты, млрд.руб. | 41,1 | 47,6 | 15,8% | |

| Добровольное страхование + ОСАГО | Премии, млрд.руб. | 479,8 | 544,3 | 13,4% |

| Выплаты, млрд.руб. | 199,4 | 242,4 | 21,6% |

Сокращение сборов и выплат зафиксировано в страховании жизни, что связано с сокращением объемов продаж полисов в пакете с кредитами, в частности в связи с падением объемов ипотечного кредитования.

Проведенный анализ показывает, что сегмент страхования ответственности является наименее структурированным и очищенным от схем среди всех сегментов добровольного страхования. В то же время, политика ФССН, направленная на последовательное очищение страхового рынка от неклассического страхования, в том числе, с помощью отзыва лицензий у сомнительных перестраховочных структур, позволит уже в среднесрочной перспективе привести список крупнейших операторов добровольного страхования ответственности в соответствие с реальным положением дел на рынке.

В обязательных видах страхования, в первую очередь, ОСАГО и ОМС, ситуация не претерпела серьезных изменений. Сбор премий по ОСАГО растет по мере качественного (увеличение доли авто с большим объемом двигателя) и количественного роста автопарка России. ОМС растет по мере роста сборов ЕСН, перевода регионов на классическую схему финансирования ЛПУ с привлечением страховщиков ОМС.

Входящее перестрахование третий год подряд демонстрирует отрицательную динамику сборов, что объясняется продолжающейся политикой ФССН по вытеснению с перестраховочного рынка сомнительных, с точки зрения классического перестрахования, операций.

Таким образом, ключевыми факторами роста российского страхового рынка стало возрастающее потребление физических лиц, в первую очередь за счет заемных средств. Это вызвало увеличение страхования «кредитной жизни», НС без залоговых и залоговых заемщиков, авто каско физ. лиц, равно как и страхование других объектов залога (в первую очередь, ипотеки), а также рост сборов по ОСАГО. Помимо этого, наблюдался ренессанс псевдо страховых операций по корпоративному ДМС.

Доля добровольных видов страхования продолжает снижаться, в 2008 году она составила 49,1%, что на 3 процентных пункта ниже показателя предыдущего года. Среди отдельных видов страхования самую большую долю занимает ОМС – 41,7%, далее следует страхование имущества – 33,3%. Доля ОМС продолжает расти, тогда как доля страхования имущества падает.

Деятельность ОАО СК "РОСНО", кажущаяся на первый взгляд работой единого целостного механизма, при более детальном рассмотрении распадается на множество отдельных компонентов. Учитывая специфику деятельности ОАО СК "РОСНО", укажем основные бизнес-процессы, складывающиеся в страховой компании в общем:

- продажи;

- текущее обслуживание клиентов;

- урегулирование страховых претензий;

- перестрахование;

- экономика и финансы;

- обслуживающие процессы.

Развитие клиентский отношений - один их важнейших приоритетов деятельности ОАО СК "РОСНО".

С целью повышения уровня обслуживания корпоративных клиентов ОАО СК "РОСНО" реализует непрерывный цикл обучения и повышения уровня профессиональной квалификации своих сотрудников.

Компания дорожит каждым клиентом, независимо от размеров бизнеса и суммы страхового взноса. Сотрудники компании стараются предложить оптимальные условия страхования, учитывающие специфику деятельности и интересы частного и корпоративного клиента.

Компания предлагает своим клиентам в первую очередь высокий уровень надежности, обеспеченный финансовыми показателями ОАО СК "РОСНО".

Крупнейшие клиенты ОАО СК "РОСНО": 3M Russia, British Airways, British American Tobacco, Coca+Cola, Compaq Сomputer, Deutsche Lufthansa, Electrolux, Fujitsu, Grolsh, Hewlett Packard, Hexal AG, IBM, ICN Pharma, Intel Technologies, Luсent Technologies, Microsoft, Motorola, Pfizer, Philipp Morris, Philips, Reuters, Samsung Electronics, Siemens, Sсhwarzkopf, Tetra Pak, Toyota Motor, Volvo Group, АФК «Система», Ашан, Байер, Данон+индустрия, ИБГ «НИКойл», ИНГ Банк (Евразия), Кампомос, Комстар, Лианозовский молочный комбинат, МГТС, Международная финансовая корпорация, Международный аэропорт «Шереметьево», МЕТРО Кэш энд Керри, Микояновский мясокомбинат, Мобильные Телесистемы, Московский метрополитен, МТУ Интел, Отель «Балчуг», Посольство Канады в РФ, РАО ЕЭС, Суал, Тюменская нефтяная компания, Химфармкомбинат «Акрихин» и многие другие.

ОАО СК "РОСНО" поддерживает отношения со многими компаниями, работающими в по разнообразным направлениям бизнеса: автосалоны, брокеры, гостиницы и объекты сервиса, информационные сайты, магазины, медицинские учреждения, туристические компании, финансовые компании, некоммерческие организации.

Компания ОАО СК "РОСНО" открыта для контактов и взаимодействия.

ОАО СК "РОСНО" является одним из игроков на рынке страхования России, занимая стабильное место. Основными существующими конкурентами ОАО СК "РОСНО" являются Группа Росгосстрах, Группа СОГАЗ, Группа Ингосстрах, Группа УралСиб, РЕСО-Гарантия, Группа МСК, Страховой дом ВСК, Группа АльфаСтрахование и Группа Ренессанс Страхование.

К сильным сторонам ОАО СК "РОСНО" относятся:

- наличие основ корпоративной культуры,

- сильный состав менеджеров,

- наличие системных комплексных программ по работе с клиентами,

- разветвленная сбытовая сеть

Слабыми сторонами страховой компании являются:

- недостаточная известность бренда среди населения,

- недостроенная система мотивации персонала,

- нереализованная система послепродажного обслуживания клиентов,

- отсутствие совершенной корпоративной информационной системы.

Исходя из этого, сильные стороны нужно усиливать, а слабые – нивелировать.

Далее определим потенциальные угрозы ОАО СК "РОСНО". В качестве угрозы можно рассматривать вступление России в ВТО и, как следствие, приход на российский рынок западных страховых компаний. Анализ этой угрозы означает, что страховщики должны строить соответствующие технологии, готовить высокопрофессиональный персонал, создавать конкурентные иностранцам продуктовые предложения. Угрозами также могут быть формирование новых альянсов банков и страховых компаний, а также рост «забюрократизированности» компании и преобладания «ведомственных» интересов внутри компании в ущерб интересам бизнеса.

Оценим возможности страховой компании. Вполне реальны такие процессы, как, в общем – хорошие перспективы роста страхового рынка и его большая потенциальная емкость, благоприятное страховое законодательство; так и в частности – привлечение инвестиций в компанию от собственника, формирование новой коренной компетенции компании на рынке или перекрестные продажи и повышение доходности бизнеса за счет его комплексности.

Характерные черты сильных и слабых сторон ОАО СК "РОСНО", угроз и возможностей внешней среды представлены в табл. 7.

Таблица 7 Возможности и угрозы ОАО СК "РОСНО"

| Сильные стороны | Слабые стороны |

| - наличие основ корпоративной культуры, - сильный состав менеджеров, - наличие системных комплексных программ по работе с клиентами, - разветвленная сбытовая сеть | - недостаточная известность бренда среди населения, - недостроенная система мотивации персонала, - нереализованная система послепродажного обслуживания клиентов, - отсутствие совершенной корпоративной информационной системы. |

| Возможности | Угрозы |

| - хорошие перспективы роста страхового рынка и его большая потенциальная емкость, - благоприятное страховое законодательство; - привлечение инвестиций в компанию от собственника, - формирование новой коренной компетенции компании на рынке или перекрестные продажи и повышение доходности бизнеса за счет его комплексности. | - вступление России в ВТО, - приход на российский рынок западных страховых компаний - формирование новых альянсов банков и страховых компаний, - рост «забюрократизированности» компании - преобладание «ведомственных» интересов внутри компании в ущерб интересам бизнеса |

Списки слабых и сильных сторон организации, а также внешних возможностей и угроз используются для построения матрицы SWOT для ОАО СК "РОСНО" (табл. 8).

Таблица 8 SWOT-анализ ОАО СК "РОСНО"

|

| Возможности | Угрозы |

| - хорошие перспективы роста страхового рынка и его большая потенциальная емкость, - благоприятное страховое законодательство; - привлечение инвестиций в компанию от собственника, - формирование новой коренной компетенции компании на рынке или перекрестные продажи и повышение доходности бизнеса за счет его комплексности. | - вступление России в ВТО, - приход на российский рынок западных страховых компаний - формирование новых альянсов банков и страховых компаний, - рост «забюрократизированности» компании - преобладание «ведомственных» интересов внутри компании в ущерб интересам бизнеса | |

| Сильные стороны | «Сила и возможности» | «Сила и угрозы» |

| - наличие основ корпоративной культуры, - сильный состав менеджеров, - наличие системных комплексных программ по работе с клиентами, - разветвленная сбытовая сеть | - возможность выхода на новые рынки; - возможность роста филиалов; - возможность разработки нового товарного ассортимента и создание новые рабочих мест в этой связи | - переманивание управленческой команды конкурентами; - угроза нехватки квалифицированного персонала в связи с ростом масштабов деятельности |

| Слабые стороны | «Слабость и возможности» | «Слабость и угрозы» |

| - недостаточная известность бренда среди населения, - недостроенная система мотивации персонала, - нереализованная система послепродажного обслуживания клиентов, - отсутствие совершенной корпоративной информационной системы. | - возможность привлечения большого числа сотрудников вследствие расширения масштабов деятельности - возможность увеличения масштабов деятельности - повышение заинтересованности сотрудников путем новой кадровой политики | - повышение доли на рынке - повышение заинтересованности сотрудников путем гибкости в управлении и нововведений кадровой политики - увеличение масштабов деятельности |

I. Сила и возможности. Необходимо использовать имеющуюся техническую базу для диверсификации продукции. Необходимо усилить конкурентное преимущество за счет удержания положения на рынке. Расширение рекламы и привлечение новых клиентов.

II. Сила и угрозы. При помощи высокого качества продукции добиваться конкурентного преимущества. На имеющейся технической базе провести диверсификацию и тем самым обезопасить себя от застоя. Следует предпринять комплекс мер, направленных на удержание лояльных клиентов.

III. Слабость и возможности. Следует восполнить нехватку собственного капитала за счет прибыли, полученной на новом рынке. Может быть полезным комплекс мер по продуктивной корректировке орг. структуры.

IV. Слабости и угрозы. Необходимо изучить целевой рынок с тем, чтобы разработать наиболее удачную стратегию по его завоеванию.

Проведенный анализ, а также позиционирование рыночных возможностей и угроз по степени их влияния на компанию и вероятности их осуществления позволяют сделать предположения о развитии ситуации на национальном страховом рынке.