2020-01-14

2020-01-14 208

208В условиях кризиса особую значимость приобретает эффективность внутриорганизационного поведения страховой фирмы, и особенно качество управления собственными бизнес-процессами, которое может сыграть решающую роль в обеспечении конкурентоспособности на страховом рынке.

О важности и преимуществах качественно выстроенных бизнес-процессов много написано в работах, посвященных реинжинирингу бизнес-процессов вообще и реинжинирингу бизнес-процессов в страховых компаниях. Обеспечить и управлять качеством организации процессов невозможно в условиях их непрозрачности и неопределенности обязанностей участников процессов и лимитов принятия решений. И вместе с тем необходимо четкое представление о целях, которые должны быть достигнуты в результате реализации бизнес-процессов, то есть необходима четко описанная структура целей, степень достижения которых может быть количественно измерена.

Поэтому необходимой становится диагностика и совершенствование бизнес-процессов. В ходе диагностики определяется текущее состояние бизнес-процессов, и выявляются проблемы их организации. Далее следует совершенствование бизнес-процессов, которое требует продуманного системного подхода. Ниже представлена методика, обобщающая и систематизирующая теоретические знания необходимые для совершенствования бизнес-процессов и практический опыт.

Совершенствование бизнес-процессов предполагает последовательно-параллельное выполнение следующих этапов (см. рисунок 7):

1) формулирование целей страховой фирмы;

2) выделение и идентификация бизнес-процессов;

3) проектирование и совершенствование бизнес-процессов;

4) проектирование организационной структуры.

Рис. 7. Этапы совершенствования бизнес-процессов

ОАО СК "РОСНО" подвержено влиянию отраслевых, страховых, финансовых, правовых рисков. Специфичными для страховой организации являются следующие негативные факторы и условия:

- вероятность недооценки страхуемых событий;

- переоценка активов;

- неопределенность момента наступления и масштабности событий, по страхованию которых компания предоставляет услуги;

- вероятность формирования слишком больших страховых выплат;

- вероятность возникновения больших потерь в связи с массовостью обращений за страховыми выплатами под влиянием одного и того же события;

- недобросовестность контрагентов, осуществляющих перестрахование;

- недобросовестность страхователей, сообщающих о наступлении страхового случая.

Влияние всех перечисленных факторов и условий ожидается в долгосрочной перспективе.

Для устранения главных факторов, негативно влияющих на деятельность ОАО СК "РОСНО", используются: методики оценки статистических данных, перестрахование, ограничения по сумме и количеству заключаемых договоров страхования, процедуры одобрения сделок, стратегии ценообразования и постоянный мониторинг возникновения новых рисков.

Во исполнение Стратегии перестрахования, ОАО СК "РОСНО" использует факультативное перестрахование и перестрахование эксцедента убытка для того, чтобы снизить страховые выплаты по каждому договору. ОАО СК "РОСНО" ведет постоянный мониторинг финансовой стабильности перестраховщиков и периодически обновляет свои договоры перестрахования. ОАО СК "РОСНО" принимает соответствующие меры для того, чтобы сезонное возрастание уровня выплат (например, выплат по разным видам договоров, касающихся страхования транспортных средств и материальной ответственности перед третьими лицами в связи с наступлением зимних месяцев с их сложными погодными условиями) не наносило существенного ущерба.

Достижение плановых финансовых целей на уровне как бюджетной единицы, так и всей компании обычно сопряжено со значительными сложностями. Компания устанавливает достаточно амбициозные цели по росту продаж страховых продуктов, при этом необходимо поддерживать требуемый уровень убыточности. По конкретным видам страхования такая политика может приводить к тому, что страховые тарифы компании могут оказаться выше тарифов конкурентов по рынку. В этих условиях усложняется задача продающих структур. От них требуется особенно качественная и продуманная работа с клиентами и приложение серьезных усилий для достижения поставленных результатов. Компания прикладывает большие усилия с целью стимулирования структурных подразделений к достижению поставленных планов и целей.

В результате анализа теоретического аспекта воздействия прогрессивной, регрессивной и пропорциональной ставки налога на прибыль на развитие крупного и мелкого бизнеса обоснован вывод о целесообразности применения пропорциональной ставки налога на прибыль на современном этапе развития отечественной экономики. Использование пропорциональной ставки соответствует принципу нейтральности налогообложения, а также мировой практике. Единая ставка оказывает общее воздействие на экономику – стимулирующее или дестимулирующее. В этих условиях регулирующая роль ставки повышается при поэтапном ее снижении.

Проблема выбора оптимального вида и величины ставки налога на прибыль неразрывно связана с вопросом о системе налоговых льгот. Налоговые льготы являются предметом острых научных дискуссий по теории и практике налогообложения. С одной стороны, налоговые льготы, являясь рыночным методом регулирования экономики, помогают решать отдельные социально-экономические вопросы. С другой стороны, налоговые льготы нарушают принцип справедливости. Льготный режим для одних налогоплательщиков означает дополнительное бремя для других. Кроме того, расширение льгот неизбежно ведет к потерям доходной части бюджета. В диссертационной работе доказана необходимость реформировать систему льгот на основе достижения баланса фискального и регулирующего эффекта. При этом необходимо принимать во внимание различную эффективность видов льгот.

В соответствии с функциональной направленностью выделяются инвестиционные и социальные льготы по налогу на прибыль. Инвестиционные льготы должны предоставляться не только действующим, но и вновь созданным организациям с целью стимулирования их развития. В долгосрочной перспективе такие льготы должны способствовать увеличению налоговой базы и темпов экономического роста.

Для определения рационального уровня показателя налоговой нагрузки может быть использована модель администрирования налогообложения прибыли представленная на рис. 8.

Рис. 8. Структурная схема функционирования эффективной системы налогообложения прибыли

В указанной модели значения показателя налоговой нагрузки являются результатом функционирования системы налогообложения прибыли. Для того, чтобы модель устойчиво функционировала необходимо учитывать как система государственного администрирования налогообложения прибыли воздействует на регулируемый объект (налогоплательщиков), то есть должна существовать обратная связь.

В рамках принятой модели обратная связь может характеризоваться такими показателями, как уровень налоговых поступлений, задолженность по налогу; количество убыточных организаций; доля теневой экономики и др. Для оценки эффективности и соответствия современным требованиям данной системы необходимо задействовать ряд качественных критериев.

В качестве количественной характеристики эффективной системы налогообложения прибыли ОАО СК "РОСНО предложена методика оценки бюджетного потенциала налога на прибыль, позволяющая более обоснованно подходить к определению контрольных показателей по мобилизации налога на прибыль в бюджеты, основанная на покомпонентном прогнозировании налоговой базы с применением соответствующих ставок составляющих налоговой базы с учетом фискального, производственно-стимулирующего, контрольного потенциалов и корректировкой на коэффициент собираемости.

Суть предлагаемой методики заключается в следующем. Потенциальная способность региона генерировать бюджетные доходы от налога на прибыль, определяется экономической структурой региона и его обеспеченностью налогооблагаемыми ресурсами - налоговой базой, то есть суммой налогооблагаемой прибыли, полученной всеми зарегистрированными в регионе организациями. При реализации данного подхода на макро уровне прогнозируется величина налогооблагаемой прибыли посредством умножения средней соответствующего показателя за три предыдущих последовательных налоговых периода на индекс роста. На микро уровне - величина налогооблагаемой прибыли прогнозируется посредством умножения на индекса роста. В качестве индекса роста может быть выбран прогнозируемый темп роста номинального валового внутреннего продукта (ВВП) или валового регионального продукта (ВРП) на макро уровне, а также индекс инфляции (если предполагается, что показатель растет пропорционально росту цен) - на микро уровне. Прогнозируемое значение является налоговой базой для расчета налога по основной ставке как в федеральный, так в территориальный бюджеты, поскольку еще не исключены дополнительные региональные льготы.

где, НБпрогн. - прогнозируемое значение налоговой базы для расчета налога на прибыль в федеральный (территориальный) бюджет; НБn-3, НБn-2, НБn-1 - фактическое значение налоговой базы за три предыдущих последовательных налоговых периода (n - налоговый период, на который рассчитывается прогноз); ВВП (ВРП)прогн. - прогнозная величина ВВП (ВРП); ВВП (ВРП)факт.пред. - величина ВВП (ВРП) за предыдущий налоговый период.

На микро уровне прогнозируемое значение налоговой базы будет равно:

Исходя из полученных результатов, о прогнозируемой величине налоговой базы налога на прибыль организаций можно рассчитать фискальный потенциал налога на прибыль. В силу возможности применения региональных льгот, обязательства по уплате данного налога следует рассчитывать отдельно в федеральный бюджет, как произведение базы для расчета налога в федеральный бюджет и соответствующей ставки, и отдельно в региональные бюджеты, скорректировав для каждого региона полученную базу на сумму прибыли, исключаемой в связи с предоставлением льгот по налогу, уплачиваемому в бюджет субъекта РФ, умножив ее на ставку налога по обязательствам в бюджет субъекта Российской Федерации, действующую в данном регионе.

Отдельно определяются сумма налога на доходы, полученные в виде дивидендов (доходов от долевого участия в других организациях и процентов по государственным и муниципальным ценным бумагам).

При умножении полученной совокупной величины налога на прибыль (доход) на коэффициент собираемости получается фискальный потенциал налога на прибыль. При этом необходимо исключить производственно-стимулирующий потенциал, который определяется суммированием всех потенциально необходимых к предоставлению льгот прямого и косвенного характера. Необходимо также учесть контрольный потенциал. Оценить прикладное значение данного критерия при определении бюджетного потенциала налога на прибыль можно при помощи контрольного потенциала (КП), который определяется как произведение совокупности дополнительно начисленных платежей по результатам проверок (ДНП) и индекса роста ВВП.

При исчислении контрольного потенциала его необходимо скорректировать на коэффициент взысканий дополнительно начисленных платежей по результатам налоговых проверок (Квз), который определяется как отношение взысканной суммы дополнительно начисленных платежей (ДНПвз.) к дополнительно начисленной сумме платежей по результатам проверок (ДНП).

КПвз. = КП ´ Квз

Совокупность фискального и контрольного потенциалов, позволит получить потенциально возможную величину налога на прибыль в налогово-бюджетную систему в плановом налоговом периоде, то есть определить бюджетный потенциал налога на прибыль. Бюджетный потенциал можно рассчитать согласно следующему алгоритму (табл. 9).

Таблица 9 Алгоритм расчета бюджетного потенциала

| № п/п | Действие | Наименование показателя |

| 1 | Прогнозируемая величина налоговой базы | |

| 2 | * | Ставка налога, зачисляемого в федеральный бюджет |

| 3 | = | Сумма начисленного налога в федеральный бюджет |

| 4 | - | Дополнительные льготы, в части бюджетов субъектов РФ |

| 5 | = | Налоговая база, для исчисления налога в региональный бюджет |

| 6 | * | Ставка налога, зачисляемого в региональный бюджет |

| 7 | = | Сумма налога на прибыль, зачисляемого в региональный бюджет |

| 8 | + | Налог на прибыль с доходов, полученных в виде дивидендов |

| 9 | = | Совокупная сумма налога на прибыль (п. 3 + п. 7 + п. 8) |

| 10 | * | Коэффициент собираемости, % |

| 11 | = | Фискальный потенциал |

| 12 | + | Контрольный потенциал налога на прибыль |

| 13 | = | Бюджетный потенциал налога на прибыль (п. 11 + п. 12) |

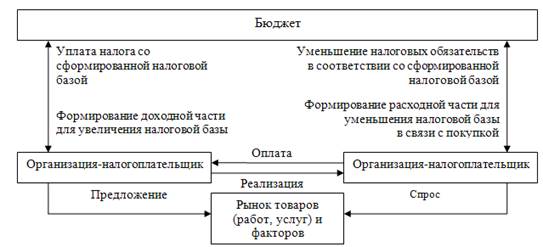

Система налогообложения прибыли становится эффективной тогда, когда все экономические субъекты, у которых возникает объект налогообложения, уплачивают налог на прибыль. При исследовании данного вопроса следует выделять горизонтальный аспект и вертикальный аспект налогообложения прибыли организаций. Горизонтальный аспект представляет собой налогообложение по единичной гражданско-правовой сделке. Вертикальный аспект представляет собой итоговую сумму налога на прибыль за соответствующий период времени. Механизм практической реализации горизонтального аспекта налогообложения прибыли организаций представлен на рис. 9.

Рис. 9. Механизм действия горизонтального налогообложения прибыли организаций

Системная взаимосвязь экономического механизма действия налога на прибыль организаций будет проявляться только тогда, когда плательщик, заплативший за актив его стоимость, уменьшит свою налоговую базу по прибыли при условии, что плательщик, реализовавший актив, увеличит свою налоговую базу для целей налогообложения на ту же сумму. При этом все плательщики должны состоять на учете и отчитываться. При нарушении этих условий, данный механизм полноценным не будет, а, следовательно, не будет и надлежащей собираемости этого налога.

В условиях 25 главы НК РФ, на законных основаниях, возможно регулировать величину налоговых обязательств - за счет выбора таких приемов учета. Приведенные рекомендации позволят сблизить бухгалтерский и налоговый учет организаций, что позволит сократить издержки на администрирование данной системы, а также даст возможность маневрировать налоговой базой с целью оптимизации налоговых платежей по налогу на прибыль организаций.

Практическая реализация вышеуказанных вопросов позволит создать эффективную систему налогообложения, обеспечивающую экономически обоснованный уровень доходности при соблюдении баланса интересов государства и налогоплательщика в сочетании минимальной величины затрат налогового администрирования и издержек налогоплательщика на соблюдение налогового законодательства.