2020-01-14

2020-01-14 166

166

Закрытое акционерное общество «Каммеханомонтаж» организовалось для выполнения ремонтных и строительно-монтажных работ, в январе 2002 года, став правопреемником ГУП «Второе монтажное управление» Минмонтажспецстроя СССР. Учредителями фирмы выступают как физические так и юридические лица. Размер уставного капитала ЗАО «Каммеханомонтаж» составляет 10 000 рублей, что является минимальным законодательно предусмотренным размером.

ГУП «Второе монтажное управление» с 1972 года принимало участие в строительстве всех крупных производств ОАО «Нижнекамскнефтехим» и ОАО «НШЗ», в строительстве двух очередей Астраханского ГПЗ и Новоменделеевского химического завода, в строительстве газопроводов Уренгой − Ужгород, Уренгой − Центр − I, II очереди.

Основное направление деятельности ЗАО «Каммеханомонтаж» - монтаж металлических строительных конструкций.

Предметом деятельности общества являются строительные и монтажные работы право на осуществление, которых закреплены соответствующими лицензиями Министерства экономики и промышленности РТ, включающие в себя:

- монтаж и ремонт технологического оборудования;

- капитальное строительство;

- монтаж, пуско-наладочные работы;

- выполнение строительно-монтажных работ;

- монтаж и демонтаж металлоконструкций и трубопроводов;

- изготовление металлоконструкций;

- осуществление функции генерального подрядчика;

- контроль качества строительных материалов, конструкции и изделий;

- контроль неразрушающими методами металла и сварных соединений;

- монтаж оборудования, трубопроводов и металлоконструкций нефтехимических и нефтеперерабатывающих предприятий;

- выполнение проектных работ;

- транспортная деятельность, осуществление грузовых перевозок.

ЗАО «Каммеханомонтаж» имеет оснащенную производственную базу для изготовления трубных узлов и металлоконструкций, необходимое оборудование и сварочную технику, автокраны и АГП, грузовой и пассажирский автотранспорт.

С 2002 года закрытое акционерное общество «Каммеханомонтаж» принимало участие в строительстве производства галобутилкаучуков, расширении завода СКИ, производства ДССК, в строительстве производств полистирола, полипропилена, полиэтилена в ОАО «Нижнекамскнефтехим», в строительстве завода Поликорбаната на ОАО «Казаньоргсинтез». В настоящее время производят монтажно–строительные работы на объектах строящегося Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО «ТАНЕКО».

Предприятие располагает квалифицированными, обученными и аттестованными кадрами ИТР и рабочих всех необходимых специальностей. На предприятии уделяется постоянное внимание обучению и повышению квалификации кадров, приобретению смежных специальностей. Проводится работа по привлечению и закреплению молодых кадров, уделяется большое внимание взаимодействию с подшефным сварочно-монтажным колледжем. Немаловажное значение придаётся социальному обеспечению работающих. Став в 2003 году соучредителем Некоммерческого Партнерства «Жилищно− коммунальное управление», ЗАО «Каммеханомонтаж» успешно решает жилищные проблемы своих сотрудников.

ЗАО «Каммеханомонтаж»» является средним предприятием, так как численность работников составляет 120 человек. Структура управления предприятием упрощена, поскольку при столь небольшой численности работников усложнять ее нецелесообразно. В настоящее время предприятие имеет линейную организационную структуру, что облегчает работу на первоначальном этапе создания организации. Такая структура характеризуется отсутствием промежуточных звеньев между руководителем и подчиненным; директор выполняет большинство функций; главный бухгалтер подотчетен непосредственно директору. Для выполнения производственных работ образованы специализированные участки по определенным видам деятельности, которые возглавляют начальники участков, имеющие в своем подчинении производителей работ и мастеров.

Кроме этого в структуру подразделения входят отделы: производственно-технический отдел, отдел охраны труда, отдел материально-технического снабжения, отдел главного механика, проектно-конструкторский отдел, юридический отдел, строительно-монтажная сварочная лаборатория и другие.

Структура управления предприятием представлена на рисунке 2.1.

К достоинствам такой структуры управления можно отнести: однозначность воздействия субъекта на объект управления; отсутствие промежуточных связей между руководителем и подчиненным; возможность получения непротиворечивых, увязанных между собой заданий; высокая ответственность руководителя за результаты работы коллектива; обеспечение единства руководства сверху донизу.

Недостатками такой структуры управления являются: выполнение руководителем большого числа функций ведет к перегрузке линейных руководителей, а также недостатку знаний и времени для качественной реализации всех функций; медленное и искаженное циркулирование информации; сложная координация деятельности отдельных исполнителей.

На предприятии ЗАО «Каммеханомонтаж» нет специализированной финансовой службы, как и должности финансового менеджера. Финансовый анализ осуществляет бухгалтерия предприятия.

Основные финансово-экономические показатели деятельности предприятия ЗАО «Каммеханомонтаж» представлены в таблице 2.1.

Рисунок 2.1 – Структура управления ЗАО «Каммеханомонтаж»

Силами ЗАО «Каммеханомонтаж» в 2009г. выполнено строительно-монтажных работ на сумму 398 348 тыс. руб., оказано различного рода услуг сторонним потребителям и заказчикам на сумму 120 604 тыс.руб.

Среднесписочная численность сотрудников ЗАО «Каммеханомонтаж» в 2009г. составила 120 человек (в том числе АУП – 25 человек, рабочие – 95 человек). Темп прироста в 2009г. по работникам составил 133,3%.

Абсолютное значение объемов строительно-монтажных работ, т.е. доходов по обычным (основным) видам деятельности ЗАО, за период с 2007 по 2009г. увеличилось на 252 733 тыс. руб. или на 410,8%. Также произошло увеличение объема реализации на 374 562 тыс.руб. и прибыли от продаж на 23 786 тыс.руб.

Таблица 2.1 − Финансово − экономические показатели деятельности ЗАО «Каммеханомонтаж».

| Наименование показателя | 2007г. | 2008г. | 2009г. | Отклонение | Темпы роста в % | ||

| 2008 к 2007 гг. | 2009 к 2008 гг. | 2008 к 2007 гг. | 2009 к 2008 гг. | ||||

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. |

| Объем строительно-монтажных работ, тыс.руб. | 145 615 | 96 980 | 398 348 | −48 635 | 301 368 | 66,6 | 410,8 |

| Объем реализации, тыс.руб. | 138 543 | 91 183 | 374 562 | −47 360 | 283 379 | 65,8 | 410,8 |

| Прибыль от продаж, тыс.руб. | 7 072 | 5 797 | 23 786 | −1 275 | 17 989 | 82,0 | 410,3 |

| Основные средства, тыс.руб. | 7 626 | 2 166 | 3 425 | −5 460 | 1 259 | 28,4 | 158,1 |

| Запасы (сырье, материалы), тыс.руб. | 6 261 | 20 854 | 58 015 | −14 593 | 37 161 | 333,1 | 278,2 |

| Среднесписочная численность работников, чел. | 105 | 95 | 120 | −15 | 30 | 85,7 | 133,3 |

| Прибыль до налогообложения, тыс.руб. | 4 747 | −1 791 | 23 191 | −6 538 | 24 982 | −37,7 | −1 294,9 |

| Чистая прибыль, тыс.руб. | 3 029 | −3 260 | 18 294 | −6 289 | 21 554 | −107,6 | −561,2 |

Отрицательная тенденция происходит в таких показателях как основные средства. Происходит снижение основных средств в 2009г. по сравнению с 2007г. на 4 201 тыс.руб., то есть на 44,9 %. Материальные запасы же наоборот увеличиваются с каждым годом и составили к 2009г. 58 015 тыс.руб., что показывает прирост 926,6 % к 2007г.

Чистая прибыль предприятия в результате своей деятельности возросла в 2009г. по сравнению с 2007г. на 603,9%, достигнув 18 294 тыс. руб., но произошел спад в 2008г. на 107,6% по сравнению с 2007г.

Для оценки динамики финансового положения предприятия следует сгруппировать статьи баланса в аналитический агрегированный баланс, в котором статьи актива подбирают по признаку ликвидности, а статьи пассива – по срочности обязательств. Преимущество аналитического баланса состоит в том, что в нем сведены и представлены в удобном для анализа виде все основные показатели, характеризующие финансовое положение предприятия [21, с.289].

Для оценки динамики финансового положения предприятия сгруппируем статьи актива бухгалтерского баланса, приложение А, В, Д по признаку ликвидности в порядке ее убывания от наиболее ликвидных к наименее ликвидным активам, а статьи пассива – по срочности оплаты обязательств по степени убывания в аналитический агрегированный баланс.

Аналитический баланс предприятия, представленный в таблице 2.2, позволяет сделать предварительные выводы о финансовом положении предприятия, в частности о структуре и динамике его активов и пассивов за рассматриваемый период.

Таблица 2.2 – Аналитический баланс ЗАО «Каммеханомонтаж», тыс.руб.

| Показатели | Статьи баланса | 2007г. | 2008г. | 2009г. |

| 1. | 2. | 3. | 4. | 5. |

| Актив | ||||

| Текущие активы, в том числе: | 290-230 | 42 933 | 68 502 | 182 352 |

| высоколиквидные активы | 250+260 | 11 369 | 6 443 | 2 162 |

| дебиторская задолженность | 240 | 25 299 | 41 145 | 122 089 |

| товарно-материальные ценности + НДС | 210+220 | 6 265 | 20 913 | 58 101 |

| Фиксированные активы | 190+230 | 18 280 | 2 669 | 4 359 |

| БАЛАНС | 300 | 61 213 | 71 171 | 186 711 |

| Пассив | ||||

| Текущие пассивы, в том числе | 690-660-640 | 60 830 | 74 050 | 171 264 |

| кредиторская задолженность | 620 | 60 830 | 74 050 | 171 263 |

| краткосрочные обязательства | 610 | − | − | 1 |

| долгосрочные обязательства | 590 | − | − | 33 |

| Собственный капитал | 490+660+640 | 383 | − 2 880 | 15 414 |

| БАЛАНС | 700 | 61 213 | 71 171 | 186 711 |

Полученный аналитический баланс позволяет отметить следующие изменения показателей финансовой отчетности ЗАО «Каммеханомонтаж» за 2007, 2008, 2009г.г.:

− снижение высоколиквидных активов предприятия;

- рост дебиторской задолженности;

- значительное уменьшение объема фиксированных активов;

- высокое увеличение темпов роста кредиторской задолженности;

- увеличение краткосрочных и долгосрочных обязательств фирмы;

- уменьшение собственного капитала в 2008 году и резкое его увеличение в 2009 году.

В процессе функционирования предприятия величина активов и пассивов ЗАО «Каммеханомонтаж», их структура претерпевает постоянные изменения.

Оценку прогрессивности имевших место качественных изменений в структуре средств и их источников, а также динамику этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности [20, с.365].

Вертикальный анализ показывает структуру средств предприятия и их источников. Необходимость и целесообразность проведения вертикального анализа обусловлена тем, что относительные показатели, в определенной степени, сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому, на практике нередко строят аналитические таблицы, характеризующие как структуру отчетности бухгалтерской формы, так и динамику отдельных ее показателей [21, с.297].

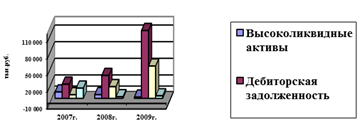

Динамику активов и пассивов предприятия можно наглядно представить в виде диаграмм на рисунках 2.2 и 2.3.

Рисунок 2.2 − Динамика текущих активов предприятия

Данные рисунка свидетельствуют о значительном росте дебиторской задолженности в 2009 году, что говорит о несвоевременных оплатах сторонних предприятий за предоставленные им услуги.

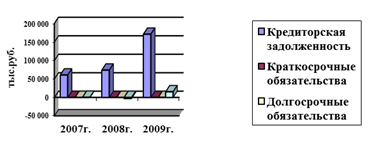

Наряду с динамикой активов необходимо проанализировать динамику пассивов ЗАО «Каммеханомонтаж».

Рисунок 2.3 − Динамика текущих пассивов предприятия

Из рисунка видно, что наибольший удельный вес в структуре пассивов занимает кредиторская задолженность. Ее резкий рост в 2009 году объясняется, тем что ЗАО «Каммеханомонтаж» задерживает отчисления поставщикам и подрядчикам, государственным внебюджетным фондам, имеет долги перед персоналом предприятия.

Значительное влияние на финансовое положение предприятия оказывает соотношение структур его активов и пассивов, то есть средств предприятия и их источников. Поэтому целесообразно провести структурный анализ активов и пассивов предприятия.

Анализ динамики активов и пассивов предприятия представляет собой горизонтальный, а анализ структуры и структурной динамики – вертикальный анализ баланса. Удобнее всего проводить такой анализ при помощи специальных таблиц.

В таблице 2.3 приведен вертикальный анализ статей баланса ЗАО «Каммеханомонтаж» на основании приложений А, В, Д.

Таблица 2.3 − Вертикальный анализ статей бухгалтерского баланса ЗАО «Каммеханомонтаж».

| Показатели | 2007г. тыс.руб. | Структура в % к валюте баланса | 2008г. тыс.руб. | Структура в % к валюте баланса | Откло− нение в % | 2009г. тыс.руб. | Структура в % к валюте баланса | Откло− нение в % |

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. |

| Актив | ||||||||

| Текущие активы, в том числе: | 42 933 | 70,1 | 68 502 | 96,2 | 26,1 | 182 352 | 97,7 | 71,6 |

| высоколиквидные активы | 11 369 | 18,6 | 6 443 | 9,1 | −9,5 | 2 162 | 1,2 | 10,7 |

| дебиторская задолженность | 25 299 | 41,3 | 41 145 | 57,8 | 16,5 | 122 089 | 65,4 | 48,9 |

| НДС | 4 | 0 | 59 | 0 | 0 | 86 | 0 | 0 |

| товарно- материальные ценности | 6 261 | 10,2 | 20 854 | 29,3 | 19,1 | 58 015 | 31,1 | 12 |

| Фиксированные активы | 18 280 | 29,9 | 2 669 | 3,8 | −26,1 | 4 359 | 2,3 | 28,4 |

| БАЛАНС | 61 213 | 100 | 71 171 | 100 | − | 186 711 | 100 | − |

| Пассив | ||||||||

| Текущие пассивы, в том числе | 60 830 | 99,4 | 74 050 | 104,0 | 4,6 | 171 264 | 91,7 | 87,1 |

| кредиторская задолженность | 60 830 | 99,4 | 74 050 | 104,0 | 4,6 | 171 263 | 91,7 | 87,1 |

| краткосрочные обязательства | − | − | − | − | − | 1 | 0 | 0 |

| Долгосрочные обязательства | − | − | − | − | − | 33 | 0 | 0 |

| Собственный капитал | 383 | 0,6 | −2 880 | − 4,0 | −4,6 | 15 414 | 8,3 | 12,9 |

| БАЛАНС | 61 213 | 100 | 71 171 | 100 | − | 186 711 | 100 | − |

Вертикальный анализ показал нам следующие результаты:

- за рассматриваемые периоды замечено увеличение доли текущих активов за счет снижения доли высоколиквидных активов, увеличение дебиторской задолженности;

- как положительный момент можно отметить снижение доли кредиторской задолженности;

- доля собственного капитала увеличилась на 12,9 пунктов. Это свидетельствует о постепенном улучшении финансового состояния;

- резко увеличилась доля текущих пассивов.

В ходе горизонтального анализа представленного в таблице 2.4, определяются относительные изменения статей баланса за рассматриваемые периоды.

Таблица 2.4 − Горизонтальный анализ статей бухгалтерского баланса ЗАО «Каммеханомонтаж».

| Показатели | 2007г. тыс.руб. | 2008г. тыс.руб. | 2009г. тыс.руб. | Абсолютное отклонение в тыс.руб. | Темпы роста в % | ||

| 2008г. к 2007г. | 2009г. к 2008г. | 2008г. к 2007г. | 2009г. к 2008г. | ||||

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. |

| Актив | |||||||

| Текущие активы, в том числе: | 42 933 | 68 502 | 182 352 | 25 569 | 113 850 | 159,6 | 266,2 |

| высоколиквидные активы | 11 369 | 6 443 | 2 162 | − 4 926 | − 4 281 | 56,7 | 33,6 |

| дебиторская задолженность | 25 299 | 41 145 | 122 089 | 15 846 | 80 944 | 162,6 | 296,7 |

| товарно-материальные ценности + НДС | 6 265 | 20 913 | 58 101 | 14 648 | 37 188 | 333,8 | 277,8 |

| Фиксированные активы | 18 280 | 2 669 | 4 359 | − 15 611 | 1 690 | 14,6 | 163,3 |

| БАЛАНС | 61 213 | 71 171 | 186 711 | 9 958 | 115 540 | 116,3 | 262,3 |

| Пассив | |||||||

| Текущие пассивы, в том числе | 60 830 | 74 050 | 171 264 | 13 220 | 97 214 | 121,7 | 231,3 |

| кредиторская задолженность | 60 830 | 74 050 | 171 263 | 13 220 | 97 213 | 121,7 | 231,3 |

| краткосрочные обязательства | − | − | 1 | − | 1 | − | − |

| долгосрочные обязательства | − | − | 33 | − | 33 | − | − |

| Собственный капитал | 383 | − 2 880 | 15 414 | − 3 263 | 18294 | − 752 | − 535,2 |

| БАЛАНС | 61 213 | 71 171 | 186 711 | 9 958 | 115 540 | 116,3 | 262,3 |

По результатам горизонтального анализа сделаем следующие выводы:

- за рассматриваемые периоды 2007г. и 2008г. имущество ЗАО «Каммеханомонтаж» значительно увеличилось на 125 499 тыс. руб.;

- как положительную динамику следует отметить прирост собственного капитала за рассматриваемые периоды на 15 031 тыс. руб.;

- текущие активы повысились за счет увеличения суммы дебиторской задолженности на сумму 96 790 тыс. руб.;

- к отрицательным изменениям следует отнести рост кредиторской задолженности в размере 110 433 тыс. руб.;

- появились краткосрочные и долгосрочные обязательства.

Дополним горизонтальный и вертикальный анализ статей баланса предприятия анализом структуры активов и пассивов в динамике за рассматриваемый период.

В таблице 2.5 представлены абсолютные величины по видам активов, изменения абсолютных величин и удельных весов, значения и изменения коэффициента соотношения оборотных и внеоборотных активов за отчетный период.

Таблица 2.5 − Анализ структуры активов предприятия.

| Показатели | Абсолютные величины, тыс.руб. | Удельный вес в общей величине активов, % | Изменения | |||||||

| В абсолютных величинах, тыс.руб. | Темпы роста в % | |||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | |

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. | 11. |

| Внеоборотные активы | 18 280 | 2 669 | 4 359 | 29,9 | 3,8 | 2,3 | -15 611 | 1 690 | 14,6 | 163,3 |

| Оборотные Активы | 42 933 | 68 502 | 182 352 | 70,1 | 96,2 | 97,7 | 25 569 | 113 850 | 159,6 | 266,2 |

| Итого активов | 61 213 | 71 171 | 186 711 | 100 | 100 | 100 | 9 958 | 115 540 | 116,3 | 262,3 |

| Коэффициент соотношения оборотных и внеоборотных активов | 2,35 | 25,67 | 41,83 | − | − | − | − 1,64 | 67,37 | 10,93 | 1,63 |

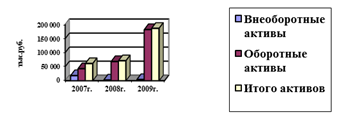

Таким образом, на предприятии наблюдается тенденция увеличения показателя соотношения оборотных и внеоборотных активов в среднем на 20 пунктов в год. Это явилось следствием значительного превышения темпа роста оборотных активов над темпом роста внеоборотных активов на 145 процентных пункта в 2008 году и на 102,9 процентных пункта в 2009 году. Сравнительная динамика активов ЗАО «Каммеханомонтаж» за 2007, 2008, 2009 годы представлена на рисунке 2.4.

Рисунок 2.4 − Динамика активов ЗАО «Каммеханомонтаж»

Более конкретный анализ структуры активов и ее изменения проводится в таблице 2.6, отдельно в отношении каждого укрупненного вида активов. Такая таблица позволяет выявить удельный вес каждого укрупненного вида внеоборотных и оборотных активов анализируемого предприятия и охарактеризовать структуру его имущества, а также определить прирост в абсолютном выражении и темпы роста − в относительном каждого из них.

Таблица 2.6 − Анализ и динамика структуры активов ЗАО «Каммеханомонтаж»

| Показатели | Абсолютные величины, тыс.руб. | Удельный вес в общей величине активов, % | Изменения | |||||||

| В абсолютных величинах, тыс.руб. | Темпы роста в % | |||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | |

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. | 11. |

| Основные средства | 7 626 | 2 166 | 3 425 | 41,7 | 81,2 | 78,6 | − 5 460 | 1 259 | 28,4 | 158,1 |

| Незавершенное строительство | 10 654 | 503 | 925 | 58,3 | 18,8 | 21,2 | −10 151 | 422 | 4,7 | 183,9 |

| Долгосрочные финансовые вложения | − | − | 9 | − | − | 0,2 | − | 9 | − | − |

| Итого внеоборотных активов | 18 280 | 2 669 | 4 359 | 100 | 100 | 100 | −15 611 | 1 690 | 14,6 | 163,3 |

| Запасы | 6 261 | 20 854 | 58 015 | 14,6 | 30,4 | 31,8 | 14 593 | 37 161 | 333,1 | 278,2 |

| НДС по приобретенным ценностям | 4 | 59 | 86 | 0,01 | 0,08 | 0,05 | 55 | 27 | 1 475 | 145,8 |

| Краткосрочная дебиторская задолженность | 25 299 | 41 145 | 122 089 | 58,9 | 60,1 | 67 | 15 846 | 80 944 | 162,6 | 296,7 |

| Денежные средства | 11 369 | 6 443 | 2 162 | 26,5 | 26,5 | 1,2 | − 4 926 | − 4 281 | 56,7 | 33,6 |

| Итого оборотных активов | 42 933 | 68 502 | 182 352 | 100 | 100 | 100 | 25 569 | 113 850 | 159,6 | 266,2 |

В данном случае наибольшая часть внеоборотных активов представлена производственными основными средствами, что характеризует ориентацию руководства организации на создание материальных условий для расширения основной деятельности предприятия.

Согласно приведенным в таблице 2.6 данным, за рассматриваемый период наблюдается увеличение удельного веса производственных запасов на 17,2%, причиной которого является рост цен на сырье и материалы. Увеличение на 8,1% доли краткосрочной дебиторской задолженности говорит о нарушении покупателями сроков оплаты отгруженной продукции за предоставленные работы и услуги. Наблюдается уменьшение доли наиболее ликвидных активов, а именно денежных средств за анализируемый период на 25,3%. Доля незавершенного строительства сократилась на 37,1 %, что свидетельствует об увеличении объемов работ, сданных в эксплуатацию.

Анализ динамики и структуры пассивов бухгалтерского баланса ЗАО «Каммеханомонтаж» приведен в таблице 2.7.

Таблица 2.7−Анализ динамики и структуры пассивов ЗАО «Каммеханомонтаж»

| Показатели | Абсолютные величины, тыс.руб. | Удельный вес в общей величине активов, % | Изменения | |||||||

| В абсолютных величинах, тыс.руб. | Темпы роста в % | |||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | |

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. | 11. |

| Собственный капитал | 383 | − 2 880 | 15 414 | 0,6 | − 4 | 8,3 | − 3 263 | 18 294 | − 752 | − 535,2 |

| Долгосрочные заемные средства | − | − | 33 | − | − | 0,02 | − | 33 | − | − |

| Краткосрочные заемные средства | 60 830 | 74 050 | 171 264 | 99,4 | 104 | 91,7 | 13 220 | 97 214 | 121,7 | 231,3 |

| Итого источников | 61 213 | 71 170 | 186 711 | 100 | 100 | 100 | 9 957 | 115 541 | 116,3 | 262,3 |

Представленные данные свидетельствуют о том, что в значительной степени в анализируемом периоде преобладает доля заемного капитала, что говорит о высоком уровне зависимости предприятия от кредиторов. Однако в 2009 году доля собственного капитала возросла на 7,7%, что говорит о позитивной динамике.

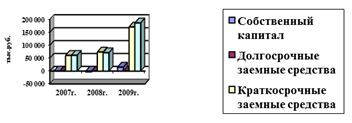

Динамика пассивов бухгалтерского баланса ЗАО «Каммеханомонтаж» представлена на рисунке 2.5.

Рисунок 2.5 − Динамика пассивов ЗАО «Каммеханомонтаж»

Данные рисунка свидетельствуют о позитивных изменениях в структуре капитала предприятия.

Оценив имущественное положение предприятия, перейдем к анализу его финансовой устойчивости.