2020-01-14

2020-01-14 335

335

Основным источником информации для проведения финансового анализа является бухгалтерский баланс. Он представляет собой наиболее информативную форму для анализа и оценки финансового состояния. Баланс отражает состояние имущества, собственного капитала и обязательств хозяйствующего субъекта на определенную дату [42, c.274].

Соблюдение условия финансового равновесия создаёт нормативную базу для финансовой устойчивости предприятия и его платёжеспособности во времени, также накладывает определённые ограничения на размер его обязательств перед работниками предприятия, кредиторами, бюджетом, банками и инвесторами. Поэтому для оценки финансовой устойчивости используются такие критерии, которые одновременно соединяют в себе информацию об активах, капитале и финансовых ресурсах, а финансовое состояние предприятия рассматривается в динамике [39, с.295].

Активы (от лат. activus − действенный) представляют собой совокупность имущества и денежных средств, принадлежащих фирме: здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, вложения в ценные бумаги, патенты, авторские права и т.д. [18, c.213].

Пассив баланса отражает состав и состояние прав на имущество, возникающее в процессе хозяйственной деятельности организации у предпринимателей, акционеров, инвесторов и др. Все обязательства организации делятся между собственниками и третьими лицами. Обязательства перед собственниками состоят из капитала, который организация получает от акционеров и пайщиков при учреждении или в виде дополнительных взносов, и из капитала, который организация генерирует в процессе своей деятельности, реинвестируя прибыль [45, с.285].

В соответствии с Законом РФ «Об акционерных обществах» (статья 35) для оценки финансовой устойчивости акционерных обществ решающую роль приобретает показатель чистых активов, определяемый как разница суммы активов, принимаемых к расчету, и суммы обязательств, принимаемых к расчету. Согласно пункта 4 статьи 35 Закона РФ «Об акционерных обществах», если по окончании второго и каждого последующего финансового года стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Поэтому разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния предприятия.

Обобщающим критерием финансовой устойчивости для предприятий любой организационно-правовой формы является излишек или недостаток источников средств для формирования запасов и затрат, получаемый в виде разницы величины источников средств и величины запасов и затрат. При этом имеется в виду обеспеченность определенными видами источников (собственными, кредитными и другими заемными), поскольку достаточность суммы всех возможных видов источников (включая краткосрочную кредиторскую задолженность и прочие пассивы) гарантирована тождественностью итогов актива и пассива баланса.

В экономической литературе даются разные подходы к анализу финансовой устойчивости. Рассмотрим методику Шеремета А.Д. и Сайфулина Р.С., в которой в качестве основного критерия оценки финансовой устойчивости рекомендуется определять трехкомпонентный показатель типа финансовой ситуации.

Для расчета этого показателя сопоставляется общая величина запасов и затрат предприятия и источники средств для их формирования:

ЗЗ = З + НДС, (1.2)

где ЗЗ – величина запасов и затрат;

З – запасы (стр. 210 форма 1);

НДС – налог на добавленную стоимость по приобретенным ценностям.

При этом используется различная степень охвата отдельных видов источников, а именно:

− Наличие собственных оборотных средств, равное разнице величины источников собственных средств (собственного капитала) и величины внеоборотных активов, откорректированных на величину полученных убытков.

СОС = СС − ВА, (1.3)

где СОС – собственные оборотные средства;

СС – величина источников собственного капитала (стр. 490 формы 1);

ВА – величина внеоборотных активов (стр. 190 формы 1);

− Наличие собственных оборотных средств и долгосрочных заемных источников формирования запасов и затрат, то есть с учетом долгосрочных кредитов и займов.

СДИ = СOС + ДЗС, (1.4)

где ДЗС – долгосрочные заемные средства (стр. 590 формы 1).

− Общая величина основных источников формирования запасов и затрат, то есть наличие собственных оборотных средств, долгосрочных кредитов и заемных средств, краткосрочных кредитов и заемных средств, иными словами, все возможные источники.

ОИ = СДИ + КЗС, (1.5)

где КЗС – краткосрочные заемные средства (стр. 610 формы 1).

При этом к сумме краткосрочных кредитов и заемных средств не присоединяются ссуды, не погашенные в срок [43, с.156].

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

− Излишек или недостаток собственных оборотных средств:

ФСОС = СОС – ЗЗ, (1.6)

где ФСОС – излишек или недостаток собственных оборотных средств.

− Излишек или недостаток перманентного капитала:

ФСДИ = СДИ − ЗЗ, (1.7)

где ФСДИ – излишек или недостаток собственных и долгосрочных заемных средств.

− Излишек или недостаток всех источников:

ФОИ = ОИ – ЗЗ, (1.8)

где ФОИ – излишек или недостаток всех источников.

С помощью этих показателей определяется трехмерный (трехкомпонентный) показатель типа финансового состояния, то есть

Вычисление трёх показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости [43, с.159].

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

− Абсолютная устойчивость финансового состояния, если S = {1, 1, 1}.

При абсолютной финансовой устойчивости предприятие не зависит от внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами. В российской практике такая финансовая устойчивость встречается крайне редко, представляет собой крайний тип финансовой устойчивости [43, с.161].

− Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, то есть S = {0, 1, 1}.

Это соотношение показывает, что предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты.

− Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторов и ускорение оборачиваемости запасов, то есть S ={0, 0, 1}.

Пределом финансовой неустойчивости является кризисное состояние предприятия. Оно проявляется в том, что наряду с нехваткой «нормальных» источников покрытия запасов и затрат (к их числу может относиться часть внеоборотных активов, просроченная задолженность и т.д.) предприятие имеет убытки, непогашенные обязательства, безнадежную дебиторскую задолженность [43, с.162].

− Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставной капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы, то есть: S = {0, 0, 0}.

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

В аналитической практике традиционно используют ряд показателей финансовой устойчивости. Характеристика каждого из них включает определение порядка расчета, проверку соответствия нормативному или рекомендуемому значению, оценку динамики, раскрытие экономического содержания, определение причин и факторов, обусловливающих уровень и динамику, заключение и рекомендации для управления [2, с.213].

Для более полного анализа финансовой устойчивости предприятия в мировой и отечественной практике разработана специальная система показателей и коэффициентов, таблица 1.4.

Таблица 1.4 – Относительные показатели финансовой устойчивости предприятия

| Наименование показателя | Способ расчета и условное обозначение | Что характеризует | Интерпретация показателей |

| коэффициент финансовой независимости |  СК – собственный

капитал

ВБ – валюта баланса (итог баланса)

СК – собственный

капитал

ВБ – валюта баланса (итог баланса)

| Долю собственного капитала в валюте баланса | Рекомендуемое значение показателя выше 0,5; повышение указывает на укрепление финансовой независимости предприятия от внешних источников |

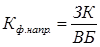

| коэффициент финансовой напряженности |  ЗК – заемный капитал

ЗК – заемный капитал

| Долю заемных средств в валюте баланса заемщика | Рекомендуемое значение не более 0,5; превышение верхней границы свидетельствует о большей зависимости предприятия от внешних источников |

| коэффициент самофинансирования |

| Соотношение между собственными и заемными средствами | Рекомендуемое значение больше или равно 1; указывает на возможность покрытия собственным капиталом заемных средств |

| коэффициент задолженности |

| Соотношение между заемными и собственными средствами | Рекомендуемое значение не выше 0,67 |

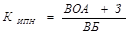

| коэффициент обеспеченности собственными оборотными средствами |  ОА – оборотные активы

ОА – оборотные активы

| Долю СОК в общей стоимости оборотных активов предприятия | Рекомендуемое значение ≥ 0,1 |

| коэффициент маневренности СОС |

| Долю СОК в общей стоимости собственного капитала | Рекомендуемое значение 0,2 – 0,5 |

| Продолжение таблицы 1.4. | |||

| коэффициент соотношения мобильных и иммобилизованных активов |

| Сколько оборотных активов приходится на каждый рубль внеоборотных активов | Индивидуален для каждого предприятия: чем выше значение показателя тем больше средств авансируется в оборотные активы; зависит от отраслевой принадлежности и сферы деятельности |

| коэффициент имущества производственного назначения |  З – запасы

ВОА – внеоборотные

активы

З – запасы

ВОА – внеоборотные

активы

| Долю имущества производственного назначения в активах предприятия | Рекомендуемое значение ≥ 0,5. При снижении показателя ниже, чем 0,5 необходимо привлечение заемных средств для пополнения имущества |

Рассчитанные фактические коэффициенты отчетного периода сравниваются с нормой, значением предыдущего периода, аналогичными коэффициентами предприятий, и тем самым выявляется реальное финансовое состояние, слабые и сильные стороны фирмы.

Для точной и полной характеристики финансового состояния достаточно сравнительно небольшого количества финансовых коэффициентов, важно лишь, чтобы каждый из них отражал наиболее существенные стороны финансового состояния предприятия.

Результаты финансово-хозяйственной деятельности производится на основании оценки деловой активности предприятия. От деловой активности предприятия во многом зависят эффективность использования финансовых ресурсов и стабильность его финансового состояния.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной коммерческой организации родственных по сфере приложений капитала компаний. Такими качественными критериями являются: широта рынков сбыта продукции, наличие продукции, поставляемой на экспорт, репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами коммерческой организации, в устойчивости связей с клиентами [19, с.269].

Количественная оценка даётся по двум направлениям:

- исследование динамики и соотношения темпов роста абсолютных показателей: основных оценочных показателей деятельности организации (выручка и прибыль) и средняя величина активов;

- изучение значений и динамики относительных показателей, характеризующих уровень эффективности использования авансированных и потребленных ресурсов организации.

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»:

Трчп > ТрВ > ТрА > 100%, (1.10)

где Трчп – темп роста чистой прибыли;

ТрВ – темп роста выручки от продаж;

ТрА – темп роста средней величины активов.

Эффективное управление финансовой деятельностью компании в значительной мере способствует последовательному росту ее деловой активности. Индикатор деловой активности считается знаковым показателем для определения положения компании на товарном рынке. В то же время индекс деловой активности отражает воздействия многообразия составляющих жизнедеятельности компании.

К системе аналитических показателей можно предъявить ряд требований, среди которых ключевыми являются: релевантность, полнота, достоверность, понятность счетных алгоритмов, интерпретируемость. Так, если перед аналитиком поставлена цель − оценить деловую активность, то он должен достаточно полно описывать основные стороны деловой активности и ее важнейшие характеристики. Достоверность системы показателей означает их способность реально отражать состояние и основные тенденции деловой активности хозяйствующего субъекта. При этом методика расчета коэффициентов и других показателей, приведенные в таблице 1.5, не должна вызывать существенных затруднений у аналитика.

Таблица 1.5 – Относительные показатели деловой активности предприятия

| Наименование показателя | Расчетная формула | Условные обозначения | Комментарии |

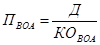

| коэффициент оборачиваемости активов |

| ВР – выручка от реализации товаров, продукции, работ, услуг без косвенных налогов (форма № 2); Ā – средняя стоимость активов за расчетный период (форма №1) | Показывает скорость оборота всего авансированного капитала (активов), т.е. количество совершенных им оборотов за анализируемый период. |

| продолжительность одного оборота активов в днях |

| Д – количество дней в расчетном периоде (90, 180, 360–365 дней) | Характеризует продолжительность одного оборота всего авансируемого капитала (активов) в днях |

| коэффициент оборачиваемости внеоборотных активов |

|  – средняя стоимость внеоборотных активов за расчетный период (I раздел, форма № 1) – средняя стоимость внеоборотных активов за расчетный период (I раздел, форма № 1)

| Показывает скорость оборота немобильных активов предприятия за анализируемый период |

| продолжительность одного оборота внеоборотных активов |

| аналогично | Характеризует продолжительность оборота не одного оборота мобильных активов |

| коэффициент оборачиваемости оборотных активов |

|  – средняя стоимость оборотных активов за анализируемый период (II раздел бухгалтерского баланса) – средняя стоимость оборотных активов за анализируемый период (II раздел бухгалтерского баланса)

| Выражает продолжительность оборота мобильных активов за анализируемый период, т.е. длительность производственного цикла |

| продолжительность одного оборота оборотных активов |

| аналогично | Выражает продолжительность оборота мобильных активов за анализируемый период, т.е. длительность (операционного) цикла предприятия |

| коэффициент оборачиваемости дебиторской задолженности |

|  – средняя стоимость дебиторской задолженности за расчетный период (отражается во II разделе бухгалтерского баланса) – средняя стоимость дебиторской задолженности за расчетный период (отражается во II разделе бухгалтерского баланса)

| Показывает число оборотов, совершенных дебиторской задолженностью за анализируемый период. При ускорении оборачиваемости происходит увеличение значений показателя, что свидетельствует об улучшении расчетов с дебиторами. |

| продолжительность одного оборота дебиторской задолженности |

| аналогично | Характеризует продолжительность одного оборота дебиторской задолженности, снижение показателя благоприятная тенденция |

| коэффициент оборачиваемости собственного капитала |

|  – средняя стоимость собственного капитала (II раздел бухгалтерского баланса) – средняя стоимость собственного капитала (II раздел бухгалтерского баланса)

| Отражает активность собственного капитала, рост динамики означает повышение эффективности использования собственного капитала |

| продолжительность одного оборота собственного капитала |

| аналогично | Характеризует продолжительность одного оборота собственного капитала. Снижение показателя в динамике отражает благоприятную для предприятия тенденцию |

| коэффициент оборачиваемости кредиторской задолженности |

|  – средний остаток кредиторской задолженности за расчетный период (в V разделе бухгалтерского баланса) – средний остаток кредиторской задолженности за расчетный период (в V разделе бухгалтерского баланса)

| Показывает скорость оборота задолженности предприятия. Ускорение неблагоприятно сказывается на ликвидности предприятия |

| продолжительность одного оборота кредиторской задолженности |

| аналогично | Характеризует период времени, за который предприятие показывает срочную задолженность |

Они должны рассчитываться на базе типовых документов в соответствии с разработанными алгоритмами. Каждый рассчитанный показатель должен, в той или иной степени, иллюстрировать и характеризовать отдельное направление деловой активности. В результате использования такой системы показателей появляется возможность оценки общей картины деловой активности организации, в том числе на основе комплексных оценок, и принятия взвешенных управленческих решений, как внутренними, так и внешними пользователями [16, с.146].

Увеличение количества оборотов и сокращение продолжительности одного оборота в днях свидетельствует о более эффективном использовании оборотных средств и наоборот [41, с.338].

Экономический эффект от высвобождения оборотных средств вследствие ускорения их оборачиваемости рассчитывается на основании однодневного оборота.

где Э (±) − величина средств вовлеченных или высвобожденных,

Δ П − период одного оборота в днях,

ВР − выручка, объем реализованной продукции,

Т − рассматриваемый период.

Ускорение оборачиваемости ведет к высвобождению средств, а замедление − к дополнительному их вовлечению.

Высвобождение оборотных средств, вследствие ускорения их оборачиваемости, может быть:

- абсолютным (абсолютное высвобождение имеет место в том случае, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода);

- относительным (относительное высвобождение происходит в случаях, когда при наличии оборотных активов в пределах потребности в них обеспечивается ускоренный рост производства продукции) [37, c.66].

Как показал проведенный теоретический анализ, широкое распространение в литературе получило определение деловой активности как комплексного показателя эффективности операционной деятельности предприятия (отражает скорость оборота капитала, мобильных средств, дебиторской и кредиторской задолженности, собственного капитала, внеоборотных активов). Каждый автор, при определении сущности «деловая активность», предлагает свои ключевые характеристики деловой активности, к которым относят: эффективность управления портфелем активов компании; эффективность производственной деятельности; эффективность трудовых ресурсов; качество управления активами; оборачиваемость активов и обязательств компании; финансовое равновесие сегментов бизнеса; динамичность развития предприятия; пропорциональность экономического роста и другие [38, c.148].

Для акционерных обществ существует ряд показателей, значение величин которых при сопоставлении в динамике позволяет дать оценку рыночной активности фирмы. В связи с отсутствием данных, необходимых для расчета коэффициентов рыночной активности, данный блок анализа в дипломной работе не рассматривается.

Деловая активность позволяет организации реализовывать свои стратегические интересы с целью достижения определенных результатов деятельности. Имеет тесную связь с другими важнейшими характеристиками организации. Так, деловая активность оказывает влияние на инвестиционную привлекательность субъекта хозяйствования, а также финансовую устойчивость, платежеспособность, кредитоспособность и т.д. Результатом повышения деловой активности является, как правило, укрепление финансовой устойчивости организации. Динамичное развитие, генерирование доходов, положительная динамика результативных показателей − основные факторы, по которым можно судить о способности организации выполнять свои основные функции в изменяющихся условиях внутренней и внешней среды.

Таким образом, финансовая устойчивость и деловая активность предприятия характеризуются совокупностью абсолютных и относительных показателей. Различные сочетания динамики объема производства, потребляемых ресурсов и величины их отдачи определяют тип экономического развития производства и идентифицируют показатели, характеризующие финансовую устойчивость предприятия, выражается системой показателей. Деловая активность включает в себя характеристику основных преимуществ организации, эффективность функционирования, способность к развитию как организации в целом, так и отдельных ее сегментов, а также уровень развития всех видов деятельности.

Главная цель финансовой деятельности предприятия – наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а также оптимальную структуру актива и пассива баланса.

Рассмотренная система показателей может применяться для оценки финансовой устойчивости и деловой активности, как небольших предприятий, так и крупных компаний.

Изучив теоретические и методические подходы, используемые для оценки показателей финансовой устойчивости и деловой активности на предприятиях, перейдем к практическому анализу на основе данных ЗАО «Каммеханомонтаж» за три года.

2. Анализ финансовой устойчивости и деловой активности предприятия на примере ЗАО «Каммеханомонтаж»