2020-01-14

2020-01-14 245

245

Оценка и анализ результативности финансово-хозяйственной деятельности производится на основании оценки деловой активности предприятия. От деловой активности предприятия во многом зависят эффективность использования финансовых ресурсов и стабильность его финансового состояния. Деловая активность – это реальное проявление действий, заключающихся в мобильности, предприимчивости, инициативе. Деловую активность предприятия можно представить как систему количественных и качественных критериев. Качественных критерии – это широта рынков сбыта (внутренних и внешних), репутация предприятия, конкурентоспособность, наличие стабильных поставщиков и потребителей.

На основе методики, рассмотренные в главе 1.3., проанализируем динамику абсолютных показателей деловой активности ЗАО «Каммеханомонтаж», которые отражены в таблице 2.11.

Таблица 2.11 − Абсолютные показатели деловой активности ЗАО «Каммеханомонтаж» за 2007 − 2009 годы.

| Показатели | 2007г. | 2008г. | Отклонение 2008/2007, тыс.рублей | Темп роста, % | 2009г. | Отклонение 2009/2008, тыс.рублей | Темп роста, % |

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. |

| Чистая прибыль | 3 029 | −3 260 | −6 289 | −107,6 | 18 294 | 21 554 | −561,2 |

| Выручка от реализации | 145 615 | 96 980 | −48 635 | 66,6 | 398 348 | 301 368 | 410,8 |

| Средняя величина активов | 60 804 | 66 192 | 5 388 | 108,9 | 128 941 | 62 749 | 194,8 |

При изучении сравнительной динамики абсолютных показателей деловой активности выявили, что результаты соответствуют оптимальному соотношению: Трчп > ТрВ > ТрА > 100%. При увеличении чистой прибыли в 2009г. на 18 294 тыс.руб. по сравнению с 2008г., темпы роста чистой прибыли составляют 561,2%. Отклонения темпов роста выручки от продаж и активов в 2009г. по сравнению с 2008г. имеют положительную тенденцию 301 368 тыс.руб. и 62 749 тыс.руб. соответственно, что соответствуют оптимальному соотношению «золотого правила» экономики предприятия 561,2%>410,8%>194,8%>100%.

Наряду с абсолютными показателями деловой активности в рамках исследуемой темы далее необходимо определить относительные показатели оборачиваемости на основе методики, рассмотренные в главе 1.3.

Рассчитаем коэффициент оборачиваемости средств, применив данные из отчетов приложений А, Б, В, Г, Д и Е для ЗАО «Каммеханомонтаж» за исследуемые периоды:

− за 2007 год:

КО  = 145 615: ((60377+61213): 2) = 2,4

= 145 615: ((60377+61213): 2) = 2,4

КО  = 145 615: ((7849+18280): 2) = 11,1

= 145 615: ((7849+18280): 2) = 11,1

КО  = 145 615: ((52528+42933): 2) = 3,1

= 145 615: ((52528+42933): 2) = 3,1

КО  = 145 615: ((10849+25299): 2) = 8,1

= 145 615: ((10849+25299): 2) = 8,1

КО  = 145 615: ((−2644+383): 2) = − 128,8

= 145 615: ((−2644+383): 2) = − 128,8

КО  = 145 615: ((63023+60830): 2) = 2,4

= 145 615: ((63023+60830): 2) = 2,4

− за 2008 год:

КО = 96980: ((61213+71171): 2) = 1,5

КО = 96980: ((18280+2669): 2) = 9,3

КО = 96980: ((42933+68502): 2) = 1,7

КО = 96980: ((25299+41145): 2) = 2,9

КО = 96980: ((383+(−2880)): 2) = − 77,7

КО = 96980: ((60830+74050): 2) = 1,4

− за 2009 год:

КО = 398348: ((71171+186711): 2) = 3,1

КО = 398348: ((2669+4359): 2) = 113,4

КО = 398348: ((68502+182352): 2) = 3,2

КО = 398348: ((41145+122089): 2) = 4,9

КО = 398348: ((−2880+15414): 2) = 63,6

КО  = 398348: ((74051+171263): 2) = 3,2

= 398348: ((74051+171263): 2) = 3,2

Полученные результаты представим в таблице 2.12.

Таблица 2.12 − Коэффициенты оборачиваемости.

| Показатели | 2007г. | 2008г. | 2009г. | Отклонение | |

| 2008г. к 2007г. | 2009г. к 2008г. | ||||

| 1. | 2. | 3. | 4. | 5. | 6. |

| Коэффициенты оборачиваемости, обороты: | |||||

| активов | 2,4 | 1,5 | 3,1 | − 0,9 | 0,7 |

| внеоборотных активов | 11,1 | 9,3 | 113,4 | − 1,8 | 104,1 |

| оборотных активов | 3,1 | 1,7 | 3,2 | − 1,4 | 1,5 |

| дебиторской задолженности | 8,1 | 2,9 | 4,9 | − 5,2 | 2 |

| собственного капитала | − 128,8 | − 77,7 | 63,6 | 51,1 | 141,3 |

| кредиторской задолженности | 2,4 | 1,4 | 3,2 | − 1,0 | 1,8 |

Анализируя полученные результаты по ЗАО «Каммеханомонтаж» за 2007 − 2009г.г. сформулируем следующие основные выводы.

В 2008г. по сравнению с 2007г. наблюдается снижение всех коэффициентов оборачиваемости, за исключением коэффициента оборачиваемости собственного капитала. Данное снижение свидетельствует о замедлении оборачиваемости средств предприятия, то есть падении эффективности их использования. Вместе с тем в 2009г. по сравнению с 2008г. наблюдается рост всех анализируемых коэффициентов оборачиваемости, что говорит об ускорении оборачиваемости и повышении эффективности их использования.

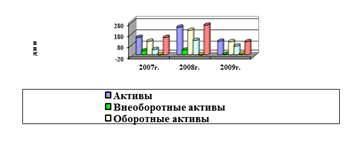

Динамику коэффициентов оборачиваемости наглядно представим на рисунке 2.8.

Рисунок 2.8 − Динамика коэффициентов оборачиваемости ЗАО «Каммеханомонтаж»

Из рисунка 2.8 видно, что в данном случае происходит замедление оборачиваемости средств ЗАО «Каммеханомонтаж» в 2008г., что является негативным моментом и требует для сохранения устойчивого финансового положения предприятия дополнительных средств.

По динамике оборачиваемости средств предприятия за анализируемый период с 2007г. по 2008г., можно сделать вывод о том, что коэффициент оборачиваемости, дебиторской задолженности имел тенденцию к снижению. Это связано с мировым финансовым кризисом, начавшимся в конце 2008г., последствия которого неблагоприятно отразились на предприятиях всех сфер деятельности.

Наряду с коэффициентами оборачиваемости анализ деловой активности дополняют показатели продолжительности одного оборота.

Проведем расчет продолжительности одного оборота вычисленных показателей деловой активности ЗАО «Каммеханомонтаж» за период 2007 − 2009 годы.

За 2007 год:

П = 365: 2,4 = 152 дня

П = 365: 11,1 = 33 дня

П  = 365: 3,1 = 118 дня

= 365: 3,1 = 118 дня

П  = 365: 8,1 = 45 дня

= 365: 8,1 = 45 дня

П = 365: (− 128,8) = − 3 дня

П  = 365: 2,4 = 152 дня

= 365: 2,4 = 152 дня

За 2008 год:

П  = 365: 1,5 = 243 дня

= 365: 1,5 = 243 дня

П  = 365: 9,3 = 39 дня

= 365: 9,3 = 39 дня

П  = 365: 1,7 = 215 дня

= 365: 1,7 = 215 дня

П  = 365: 2,9 = 126 дня

= 365: 2,9 = 126 дня

П = 365: (− 77,7) = − 5 дня

П = 365: 1,4 = 261 дня

За 2009 год:

П = 365: 3,1 = 118 дня

П = 365: 113,4 = 3 дня

П = 365: 3,2 = 114 дня

П = 365: 4,9 = 75 дня

Рассчитанные показатели систематизируем в таблице 2.13.

Данные таблицы 2.13 подтверждают рост продолжительности одного оборота большинства показателей в 2008 году, что свидетельствует о замедлении оборачиваемости средств ЗАО «Каммеханомонтаж».

В 2009 году по сравнению с 2008 годом наблюдается сокращение продолжительности одного оборота активов, внеоборотных активов, оборотных активов, дебиторской задолженности, кредиторской задолженности, что говорит об ускорении оборачиваемости средств и повышении эффективности их использования.

Более значительным стало снижение продолжительности одного оборота активов с 243 до 118 дней, отклонение составило 125 дней.

Таблица 2.13 − Продолжительность оборотов показателей деловой активности.

| Показатели | 2007г. | 2008г. | 2009г. | Отклонение | |

| 2008г. к 2007г. | 2009г. к 2008г. | ||||

| 1. | 2. | 3. | 4. | 5. | 6. |

| Продолжительность одного оборота, дни: | |||||

| активов в днях | 152 | 243 | 118 | 91 | − 125 |

| внеоборотных активов | 33 | 39 | 3 | 6 | − 36 |

| оборотных активов | 118 | 215 | 114 | 97 | − 101 |

| дебиторской задолженности | 45 | 126 | 75 | 81 | − 51 |

| собственного капитала | − 3 | − 5 | 6 | − 2 | 11 |

| кредиторской задолженности | 152 | 261 | 114 | 109 | − 147 |

Оборотные активы, дебиторская и кредиторская задолженности также показывают снижение длительности одного оборота на предприятии.

На рисунке 2.9 наглядно представлена динамика продолжительности одного оборота средств ЗАО «Каммеханомонтаж» за 2007 − 2009гг.

Рисунок 2.9 − Динамика продолжительности одного оборота средств ЗАО «Каммеханомонтаж»

Причиной увеличения оборачиваемости активов стало ускорение скорости оборота внеоборотных активов. Причины изменения оборачиваемости активов могут быть в связи с увеличением среднего срока расчетов с дебиторами с 45 до 75 дней.

Необходимо отметить значительные изменения продолжительности одного оборота кредиторской задолженности ЗАО «Каммеханомонтаж». В 2009г. наблюдается сокращение продолжительности одного оборота кредиторской задолженности от 261 до 114 дней, что говорит об ускорении сроков оплаты с кредиторами.

Изменение скорости оборота средств приводит к тому, что при прочих равных условиях (масштабы деятельности, структура активов, структура пассивов) изменяется величина оборотных активов.

Замедление оборачиваемости оборотных активов приводит к росту их остатков, ускорение оборачиваемости − к их сокращению. В этих условиях у предприятия либо возникает потребность в дополнительном финансировании, либо происходит высвобождение средств из оборота в связи с ускорением их оборачиваемости [5, c.246].

На основе проведенного анализа формулы 1.12 рассчитаем сумму высвобожденных или вовлеченных средств в оборот:

− в 2008 году:

Э(±)Активы = (243−152) х (96 980: 365) = 24 206 тыс.руб.

Э(±)Внеоб. Активы = (39−33) х (96 980: 365) = 1 596 тыс.руб.

Э(±)Обор. Активы = (215−118) х (96 980: 365) = 26 068 тыс.руб.

− в 2009 году:

Э(±)Активы = (118−243) х (398 348: 365) = − 136 375 тыс.руб.

Э(±)Внеоб. Активы = (3−39) х (398 348: 365) = −39 276 тыс.руб.

Э(±)Обор. Активы = (114−215) х (398 348: 365) = − 10 191 тыс.руб.

Расчеты показали, что в 2008 году выявляется потребность в дополнительных средствах в связи с замедлением продолжительности одного оборота средств. Высвобождение средств наблюдается в 2009г. за счет сокращения продолжительности одного оборота.

Так, замедление оборота активов на 91 день в 2008г. потребовало привлечение дополнительных средств в оборот в размере 24 206 тыс.руб. Увеличение продолжительности одного оборота внеоборотных активов на 3 дня в 2008г. по сравнению с 2007г. привело к дополнительному вовлечению в оборот средств в размере 1 596 тыс.руб. Рост продолжительности одного оборота оборотных активов на 97 дней в 2008г. привел к дополнительному вовлечению средств в размере 26 068 тыс.руб.

В 2009г. при ускорении оборота на 125 дней произошло высвобождение средств в размере 136 375 тыс.руб. Сокращение продолжительности одного оборота внеоборотных активов на 30 дней в 2009г. по сравнению с 2008г. привело к относительному высвобождению средств в размере 39 276 тыс.руб. Уменьшение продолжительности одного оборота оборотных активов на 101 дней в 2009г. привело к относительному высвобождению средств в размере 10 191 тыс.руб., что свидетельствует о рациональном использовании средств в 2009 году.

Обобщая вышеизложенное, следует сказать, что анализ свидетельствует о достаточно высокой зависимости предприятия от внешних источников финансирования и положительной динамике оборачиваемости активов предприятия. Выбранная система показателей позволяет с высокой степенью достоверности определить тип финансовой устойчивости ЗАО «Каммеханомонтаж», как кризисное финансовое состояние.

Систематический контроль финансовой устойчивости предприятия позволяет оперативно выявлять негативные стороны в работе предприятия и своевременно принимать действенные меры по выходу из сложившейся ситуации, поэтому анализу финансовой устойчивости на предприятии должно уделяться самое пристальное внимание. Результаты анализа финансовой устойчивости и деловой активности, проведенного во второй главе работы, позволяют предложить некоторые рекомендации по улучшению деятельности ЗАО «Каммеханомонтаж», которые будут представлены в следующей главе дипломной работы.

3. Основные направления повышения финансовой устойчивости и деловой активности ЗАО «Каммеханомонтаж»