2020-01-14

2020-01-14 171

171Пластиковая карточка – это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях банков и банковских автоматах (банкоматах) [4, с. 525].

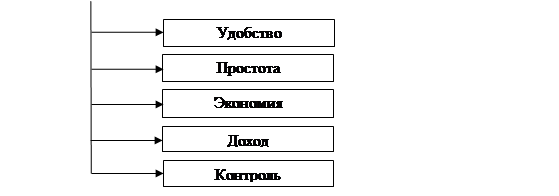

Кроме того, что банковская пластиковая карточка предоставляет круглосуточный доступ к банковскому счету, у ее держателя появляется целый ряд преимуществ перед наличными деньгами.

|

Рис. 6. Основные преимущества банковских пластиковых карт

Основная часть мирового рынка пластиковых карт контролируется двумя крупнейшими компаниями - Visa International и MasterCard International. Если разделить весь мировой рынок пластиковых карт на сферы влияния основных игроков - платежных систем, то получится следующая картина: на платежную систему Visa приходится около 57%, на Europay/MasterCard примерно 26%, на American Express - порядка 13%, и на другие (включая DinersClub и JCB) - 4%.

Объем операций по картам физических лиц в РФ за VI квартал 2009 год составил 2 734 568,6 млн. руб. Лидерами по эмиссии являются банки Москвы и Московской области, выпустившие 49,1 млн. карт (41% эмиссии всех карт), вторую строчку занимают банки Санкт-Петербурга, эмитировавшие 7,6 млн. карт (свыше 6% общей эмиссии), а на третьем и четвертом местах расположились банки Свердловской области, выдавшие 4,2 млн. карт (3,4%), и Тюменской области – 3,3 млн. карт (2,7%) [44].

7) Хранение ценностей. В эпоху средневековья банки начали практиковать хранение золота, ценных бумаг и других ценностей своих клиентов в собственных надежных хранилищах. Сегодня безопасным хранением ценностей клиента занимается в банке отдел аренды сейфов, который держит ценности клиентов под замком, пока клиенту не понадобится доступ к своей собственности.

В договоре, который заключается при аренде, а это общепринятая практика, банк берет на себя обязательства хранить в тайне не только информацию о содержимом абонированного сейфа, но и о самом факте аренды (приложение 3). Независимо от условий аренды, клиента банк предупреждает об ответственности за хранение запрещенных законом предметов и веществ [26, c. 15].

Условия аренды сейфовых ячеек, предлагаемые разными банками, довольно сильно отличаются друг от друга. Сумма зависит от размера ячейки и срока аренды.

Таблица 9

Тарифы за аренду индивидуальных сейфовых ячеек

| 1 месяц | 6 месяцев | 1 год | |

| БФГ-Кредит | 3000 | 9190 | 12558 |

| УралСиб | 2920 | 12270 | 15070 |

| Московский Кредитный банк | 2600 | 10150 | 13500 |

| Траст | 2700 | 11500 | 13200 |

| Росбанк | 2850 | 11920 | 14060 |

Анализ тарифов за аренду сейфовых ячеек коммерческих банков в I квартале 2010 г. показал, что средняя цена за аренду на 1 месяц колеблется от 2500 до 3000 рублей, на срок 6 месяцев – от 9000 до 12500 рублей. Аренда сейфа на год составляет 12500-15000 рублей.

Таким образом, можно отметить большое разнообразие видов операций коммерческих банков с физическими лицами, что требует постоянного внимания банков к развитию и совершенствованию этого вида своей деятельности.

Глава 2. Особенности обслуживания физических лиц в КБ «БФГ-Кредит»

2.1 Общая характеристика банка

Коммерческий банк «БФГ-Кредит» основан в сентябре 1994 года как совместное предприятие с 50%-ным иностранным участием. В настоящее время Банк входит в число 200 крупнейших банков России по величине чистых активов и ряду других показателей (по данным издательств «РБК», «Коммерсант», «Финанс», «Интерфакс»).

Таблица 10

200 крупнейших банков России по размеру чистых активов на 2009 год (по данным журнала "Профиль" № 35 от 28.09.2009 г.) (тыс.руб.)

| Место | Место по капиталу | Название Банка | Чистые активы | Средства, привлеченные от ЦБ России | Привлеч. средства др. банков | Гос. ценные бумаги |

| 1 | 1 | Сбербанк России | 6688614063 | 500000000 | 693488784 | 337721383 |

| 2 | 2 | ВТБ | 2595886102 | 341560129 | 933309609 | 286537 |

| 3 | 3 | Газпромбанк | 1798117750 | 284810700 | 371966629 | 22541246 |

| ... | ||||||

| 119 | 180 | БФГ-Кредит | 15 210 479 | 0 | 615 | 155 932 |

Коммерческий банк «БФГ-Кредит» активно развивает региональную сеть филиалов и представительств. На территории Российской Федерации расположены 4 филиала и 1 операционный офис Банка, 4 представительства и 11 дополнительных офисов [43].

Банк «БФГ-Кредит» имеет большой положительный опыт работы с клиентами – частными лицами. В марте 2005 года коммерческий банк «БФГ-Кредит» был включен в реестр банков – участников системы обязательного страхования вкладов. Банк располагает новейшими технологиями и техническими средствами обработки информации. В частности, Банк подключен к дилинговой системе «Рейтер», системам электронной передачи данных, а также Банк состоит членом международной платежной системы SWIFT, VISA International и MasterCard International, осуществляет эквайринг других платежных систем. Почти все клиенты банка переведены на электронную систему расчетов «Банк-Клиент». С 1995 года участвует в системе электронных платежей Western Union, Contact и др.

На сегодняшний день уставный капитал банка составляет 600 миллионов рублей. Собственный капитал Банка превышает 1 миллиард рублей.

Финансовые итоги работы банка «БФГ-Кредит» за последние 3 года выглядят следующим образом:

Таблица 11

Анализ динамики прибыли (убытка) КБ «БФГ-Кредит» (тыс. руб.)

| Показатели | 01.01.07 | 01.01.08 | 01.01.2009. |

| Прибыль (убыток) отчетного года | 18556 | 24700 | 27708 |

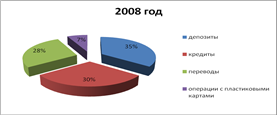

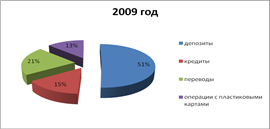

Если проанализировать деятельность рассматриваемого банка за последние три года то можно сказать, что количество операций банка растет. В 2008 году банк предложил своим клиентам два новых вида вкладов – «Новогодний» и «Весенний», что значительно увеличило число клиентов - физических лиц. Также за последние два года повышается спрос на такие услуги, как «Зарплатный проект», потребительские кредиты под залог имущества кредиты, денежные переводы. Если рассматривать рост прибыли за 2007-2009 года за счет введения новых услуг, то можно сказать, что в 2009 году получено на 49,3% прибыли больше, чем за 2007 год. Если анализировать каждое направление работы банка с физическими лицами, то можно сказать, что основной доход банк получает от принимаемых депозитов и от выдаваемых кредитов.

Рис. 7. Распределение прибыли, полученной банками от операций с физическими лицами в 2008 году

Рис. 8. Распределение прибыли, полученной банками от операций с физическими лицами в 2009 году

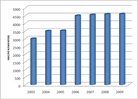

При создании банка его Правление разработало концепцию развития, в которой особое внимание уделяется построению и расширению клиентской базы в регионах России. Такая политика принесла свои плоды: сегодня банк предоставляет услуги клиентам в 21 регионе.

Численность корпоративных клиентов постоянно увеличивается. Особенный рост в российских регионах наметился в 2006 году – после открытия филиала во Владивостоке.

Рис. 9. Динамика роста числа клиентов

Структура общества с ограниченной ответственностью «БФГ-Кредит» выглядит следующим образом:

Рис. 10. Организационная структура КБ «БФГ-Кредит»

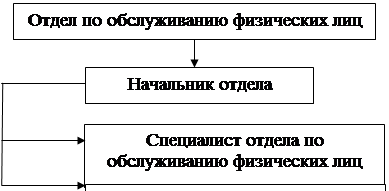

Обслуживанием физических лиц непосредственно занимаются три отдела: отдел по обслуживанию физических лиц, отдел кредитования физических лиц и отдел пластиковых карт. Рассмотрим их структуру:

|

Рис. 11. Организационная структура отдела по обслуживанию физических лиц в КБ «БФГ-Кредит»

Рис. 12. Организационная структура Управления кредитования в КБ «БФГ-Кредит»

Рис. 13. Организационная структура отдела пластиковых карт в КБ «БФГ-Кредит»

На сегодняшний день коммерческий банк «БФГ-Кредит», согласно генеральной лицензии ЦБ РФ № 3068 от 22 апреля 1999 года, предоставляет следующие услуги в рублях и иностранной валюте:

Таблица12

Перечень, предлагаемых банком услуг для юридических лиц

| Расчетно-кассовое обслуживание | Открытие и ведение счетов; Осуществление расчетов; Документарные операции (аккредитивы, гарантии, инкассо); Консультационные услуги по всем видам расчетов; Оформление платежных документов; Операции с денежными чеками; Прием и выдача наличных денежных средств; Инкассация ценностей клиента; Дистанционное управление счетами; Справочная информация из Банка в режиме on-line; Зарплатные проекты по пластиковым картам. |

| Международные расчеты | Открытие и ведение счетов резидентов и нерезидентов; Переводы в иностранных валютах; Документарные операции; Валютный контроль; Конверсионные операции. |

| Кредитование | Предоставление срочных кредитов под различные виды залогов; Открытие кредитных линий; Овердрафтное кредитование; Целевые кредиты. |

Таблица13

Перечень, предлагаемых банком услуг для физических лиц (резидентов и нерезидентов)

| Расчетно-кассовое обслуживание | Открытие и ведение счетов в рублях и иностранной валюте; Прием (выдача) наличных денежных средств на счета (со счетов) вкладов; Размен денежных средств в кассах банка; Прием и выплата банковских переводов физических лиц без открытия счета; Прием и выплата банковских переводов физических лиц по системе Western Union; Размещение средств на депозиты на различные сроки; Оформление доверенностей на пользование и распоряжение средствами во вкладах. |

| Кредитование | Предоставление кредитов в рублях и иностранной валюте. |

| Услуги на валютном рынке | Безналичная покупка/продажа иностран-ной валюты по курсу Банка; Обмен (конверсия) наличной иностран-ной валюты одного государства на наличную иностранную валюту другого государства; Прием на экспертизу денежных знаков (иностранных государств, РФ), подлинность которых вызывает сомнение. |

| Прочие услуги | Аренда сейфовых ячеек; Депозитарные услуги. |

Таблица14

Дополнительные услуги банкам

| Операции на межбанковском рынке | Кредитование на основе установленного лимита на банк-контрагент; Кредитование под залог; Кредитование под залог векселей и прочих ценных бумаг (сделки РЕПО). |

| Конверсионные операции | Прием и выдача наличных денежных средств в валюте РФ; Банковские сделки (покупка-продажа) наличной иностранной валютой за безналичную иностранную валюту и валюту РФ, а также за наличную валюту РФ. |

| Операции с ценными бумагами | Размещение собственных обязательств (векселей, депозитных сертификатов); Инвестиции в долговые инструменты (векселя, облигации); Спекулятивные операции на рынке долговых инструментов (векселя, облигации). |

Таким образом, банк оказывает клиентам широкий перечень услуг, среди которых значительное место занимает обслуживание физических лиц.

2.2 Организация обслуживания физических лиц в КБ «БФГ-Кредит»

Теперь подробно рассмотрим операции, производимые коммерческим банком «БФГ-Кредит» по обслуживанию физических лиц.

Депозитные операции. Депозит – это главный вид привлекаемых коммерческими банками ресурсов. Осуществление депозитных операций предполагает разработку собственной депозитной политики, под которой понимается совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию [33, с. 40]. Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков [21, с. 115].

Основными элементами депозитной политики КБ «БФГ-Кредит» являются:

§ стратегия банка по разработке основных направлений депозитного процесса;

§ тактика банка по организации формирования ресурсной базы;

§ контроль за реализацией депозитной политики.

Депозитная политика банка определяется, во-первых, приоритетами в выборе клиентов и депозитных инструментов (сегментирование рынка), во-вторых, нормами и правилами (в том числе законодательными, инструктивными, внутрибанковскими и т.д.), регламентирующими практическую деятельность банковского персонала, реализующего эти приоритеты на практике. Качество депозитной политики и эффективность пассивных операций зависят также от компетентности руководства банка и уровня квалификации персонала, занимающегося отбором конкретных предложений по депозитам и выработкой условий депозитных договоров.

КБ «БФГ-Кредит» использует так называемые сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент, и полученная величина присоединяется к сумме вклада [11, с. 117]. Таким образом, в следующем расчетном периоде процентная ставка применяется к новой базе, возросшей на сумму начисленного ранее дохода. Сложные проценты используются, если фактическая выплата дохода осуществляется по окончании срока действия вклада. Разумно спланированная процентная политика позволяет коммерческому банку увеличивать свои ресурсы без значительного увеличения расходов при получении максимальной прибыли [11, с. 118]. Одним из способов увеличения объема привлекаемых ресурсов является разнообразие вклада для различных слоев населения в зависимости от социального уровня, а так же суммы и срока хранения вклада. При этом банк учитывает требования и возможности различных категорий вкладчиков – от пенсионеров до бизнесменов и людей среднего достатка. Немаловажными факторами в процессе привлечения депозитов являются скорость и простота оформления вклада (заключение договора, открытие счета). Договоры банковских вкладов в КБ «БФГ-Кредит» индивидуальны в зависимости от категории клиента, суммы и срока вносимого депозита. Клиенты – физические лица могут открыть вклады в рублях, долларах США, евро. Теперь подробнее рассмотрим те виды вкладов, которые предлагает КБ «БФГ-Кредит» своим клиентам и проанализируем спрос на них за последние два года.

Вклад «Классический»

ü Вклад «Классический» принимается в рублях и иностранной валюте – долларах США и евро;

ü Минимальный первоначальный взнос на счет вклада в рублях РФ составляет 10000 рублей. Минимальный первоначальный взнос на счет вклада в иностранной валюте составляет 300 долларов США или евро;

ü Вклад открывается на срок: 31 день, 91 день,181 день, 1 год;

ü Увеличение суммы вклада допускается;

ü Уменьшение суммы вклада допускается;

ü Проценты по выбору вкладчика:

- выплачиваются за каждый полный месяц срока хранения вклада и по его окончании; - причисляются ко вкладу по окончании срока хранения вклада;

ü В случае возврата суммы вклада или ее части по требованию вкладчика до истечения срока вклада, банк производит перерасчет процентов на вклад по действующей в банке ставке для вкладов «до востребования»;

ü При невостребовании вклада и начисленных процентов до конца рабочего дня, на который пришлось окончание срока действия вклада, последний автоматический пролонгируется (возобновляется) на тех же условиях на тот же срок. При этом начисленные проценты добавляются к сумме вклада, и устанавливается процентная ставка, действующая в день пролонгации (возобновления) вклада;

üВ случае если в день, следующий за днем окончания срока вклада, в банке отменен данный вид вклада, то настоящий вклад считается прекращенным, а сумма вклада и проценты, начисленные к сумме вклада, выплачиваются вкладчику на счет до востребования открытый в банке.

Таблица 15

Процентные ставки

(% - годовые)

| Название вклада | Сумма/Срок вклада, от | 31 день | 91 день | 181 день | 1 год |

| Классический | 10000 руб | 3 | 5.5 | 9.5 | 10.5 |

| Классический | 250000 руб | 4 | 6 | 11 | 11.5 |

| Классический | 300 Дол США | 2 | 3 | 6 | 7 |

| Классический | 10000 Дол США | 2.5 | 4 | 7 | 8 |

| Классический | 300 Евро | 2 | 3 | 6 | 7 |

| Классический | 10000 Евро | 2.5 | 4 | 7 | 8 |

Как видно их нижеприведенных диаграмм интерес населения снизился в два раза (по сравнению с 2008 годом) на «Классический» вклад на срок 91 день. Остальные виды классических вкладов либо остались на уровне (31 и 181 день), либо интерес к ним изменился незначительно (1 год).

Рис. 14. Объем принятых от населения классических вкладов за 2008 год

Рис. 15. Объем принятых от населения классических вкладов за 2009 год

Вклад «Пенсионный»

ü Вклад «Пенсионный» принимается в рублях и иностранной валюте – долларах США и евро;

ü Минимальная сумма вклада в рублях РФ составляет 15000 рублей. Минимальная сумма вклада в иностранной валюте составляет 500 долларов США или евро;

ü Вклад открывается на следующие сроки: 181 день, 365 дней, 548 дней;

ü Увеличение суммы вклада допускается, минимальная сумма дополнительного взноса не ограничена. При увеличении суммы вклада до 100000 в рублях или 3500 в валюте, процентная ставка изменяется в соответствующем порядке;

ü Уменьшение суммы вклада не допускается;

ü Начисленные проценты выплачиваются вкладчику по окончанию срока вклада;

ü Для открытия вклада, кроме стандартного набора документов, требуется предъявление пенсионного свидетельства либо ветеранского удостоверения.

ü

Таблица 16

Процентные ставки (% - годовые)

| Название вклада | Сумма/Срок вклада, от | 181 день | 365 дней | 548 дней |

| Пенсионный | 15000 руб | 8.5 | 10.5 | 11.5 |

| Пенсионный | 100000 руб | 9.5 | 12.5 | 13.5 |

| Пенсионный | 500 Дол США | 6.5 | 8 | 8.5 |

| Пенсионный | 3500 Дол США | 7.75 | 8.5 | 9 |

| Пенсионный | 500 Евро | 6.5 | 8 | 8.5 |

| Пенсионный | 3500 Евро | 7.75 | 8.5 | 9 |

Если проводить анализ принятых вкладов «Пенсионный» от населения в различной валюте, то можно сказать, что число вкладов в евро возросло только к 2009 году, но в сравнении в другими валютами их доля очень мала – всего 7 %. Возросла также популярность вкладов в долларах США (на 8%), но рубли России все равно занимают больший процент в общем объеме вкладов.

Рис. 16. Объем принятых от населения пенсионных вкладов в 2008 году

Рис. 17. Объем принятых от населения пенсионных вкладов в 2009 году

Вклад «ВИП»

ü Вклад «ВИП» принимается в рублях и иностранной валюте – долларах США и евро;

ü Минимальный первоначальный взнос на вклад в рублях РФ составляет 1500000 рублей. Минимальный первоначальный взнос на вклад в иностранной валюте составляет 50000 долларов США или евро;

ü Вклад открывается на следующие сроки: 31 день,61 день,91 день,181 день,1 год;

ü Увеличение суммы вклада допускается;

ü Уменьшение суммы вклада не допускается;

ü Проценты ежемесячно причисляются к сумме вклада и выплачиваются вкладчику в день окончания срока вклада.

Таблица 17

Процентные ставки

(% - годовые)

| Название вклада | Сумма/Срок вклада, от | 31 день | 61 день | 91 день | 181 день | 1 год |

| ВИП | 1500000 руб | 4.5 | 5.5 | 8 | 12 | 13.5 |

| ВИП | 50000 Дол США | 3 | 4 | 6 | 8 | 9 |

| ВИП | 50000 Евро | 3 | 4 | 6 | 8 | 9 |

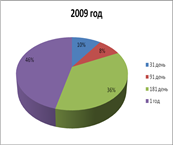

По сравнению с 2008, в 2009 году большая доля вкладов «ВИП» пришлась на срок 181 день (в 2008 году самым популярным сроком по данному вкладу являлся 1 год). Объем вкладов на сроки 31 день, 61 день и 91 день изменился незначительно. Вклады в долларах США на 181 день также как и в предыдущем году превышает число вкладов на 1 год.

Рис. 18. Объем принятых от населения вкладов «ВИП» за 2008 год

Рис. 19. Объем принятых от населения вкладов «ВИП» за 2009 год

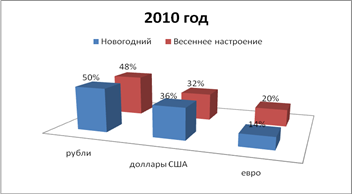

Коммерческий банк «БФГ-Кредит» ежегодно проводит акцию по таким вкладам, как «Новогодний» и «Весеннее настроение». Эти вклады пользуются повышенным спросом, так как ставки по ним значительно выше по сравнению с другими видами вкладов. К тому же срок вклада «Новогодний» и вклада «Весеннее настроение» составляет 91 день, что позволяет клиентам – физическим лицам за короткий период времени получить большую прибыль.

Таблица 18

Процентные ставки

(% - годовые)

| Название вклада | Рубли | Доллары США | Евро |

| Новогодний | 15% | 10% | 8% |

| Весеннее настроение | 15,25% | 11,25% | 10,25% |

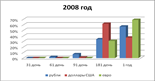

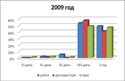

Проанализировав объем принятых от клиентов банка – физических лиц денежных средств во вклады «Новогодний» и «Весеннее настроение», можно отметить, что большая доля приходится на рублевые вклады как в 2009 году, так и в 2010, меньшая доля приходится на вклады в евро. В 2010 году идет тенденция к увеличению объемов валютных вкладов, во вкладе «Весеннее настроение» наблюдается значительное увеличение объемов денежных средств в евро.

Рис. 20. Объем принятых от населения вкладов в 2009 году

Рис. 21. Объем принятых от населения вкладов в 2010 году

Если сделать анализ всех принятых вкладов от населения в 2009 году, то мы видим следующее: самым востребованным вкладом является «Новогодний». Это можно объяснить тем, что, во-первых, по данному виду вклада КБ «БФГ-Кредит» предлагает самые высокие процентные ставки. Во-вторых, в сроки проведения данной акции банк ежегодно проводит широкомасштабную рекламную акцию – развешивает плакаты, распространяет буклеты, дарит подарки всем вкладчикам. Примерно равны по объему вклад «Весеннее настроение» и «Пенсионный» - 20, 22% соответственно. Большинство пенсионеров открывают именно вклад «Пенсионный», так как он дает им возможность вкладывать деньги под более высокие проценты, по сравнению с другими вкладами. А также позволяет каждому вкладчику выбирать более предпочтительный для него срок вложения своих средств. Рейтинг вклада «Классический» составляет 10%. Это связано с меньшими процентными ставками во всей линейке банковских вкладов. Однако с января 2010 года КБ «БФГ-Кредит» изменил условия данного вклада: допускается увеличение и уменьшение суммы вклада. Раннее уменьшение не допускалось, а увеличение суммы вклада происходило на оговоренную банком сумму. Поэтому я думаю, что в самое ближайшее время он станет более популярен среди клиентов банка. Вклад «ВИП» имеет самый низкий процент. Это можно объяснить тем, что высок первоначальный взнос.

Рис. 22. Объем принятых от населения вкладов в 2009 году

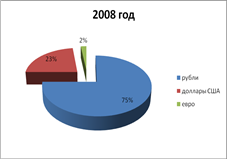

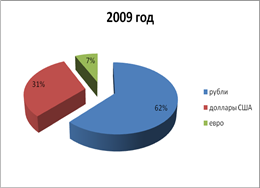

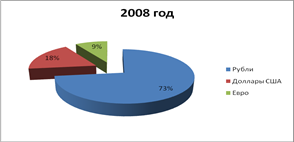

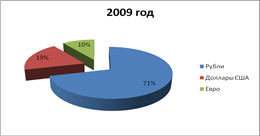

Если рассматривать распределение объемов различной валюты во всех принятых вкладах в 2008, 2009 гг., то можно сказать, что основная доля, более 70%, это – рубли России, остальное - доллары США и евро. Евро занимают 30% от всего объема принятой банком на депозиты физических лиц иностранной валюты.

Рис. 23. Объем различной валюты на депозитах физических лиц в 2008 году

Рис. 24. Объем различной валюты на депозитах физических лиц в 2009 году

В рыночных условиях коммерческие банки должны уделять серьезное внимание привлечению ресурсов и для этого:

· разрабатывать собственную депозитную политику;

· особое внимание в процессе осуществления депозитной политики уделять срочным вкладам;

· разнообразить виды вкладов;

· расширять банковские услуги для привлечения потенциальных вкладчиков;

· проводить эффективную процентную политику, не снижающую доходность банка и обеспечивающую определенную привлекательность для вкладчиков.

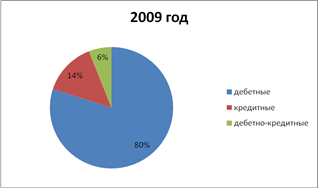

Пластиковые карты. Банковская пластиковая карта – это одна из разновидностей финансовых карт, которая является персонифицированным платежным средством, предназначенным для оплаты товаров, услуг и получения наличных денежных средств в банках и банковских автоматах (банкоматах) [2, с. 120-121]. КБ «БФГ-Кредит» проводит операции с пластиковыми картами с 1996 г. Сегодня банк предлагает пластиковые карты основных международных платёжных систем – Visa и MasterCard. Пользование банковскими картами «БФГ-Кредит» регулируется законодательством РФ. Банковская карта является собственностью банка и подлежит возврату по окончании срока ее пользования. Пользователем карты является лицо, на имя которого Банком зарегистрирована карта в платежной системе. КБ «БФГ-Кредит» выпускает несколько видов карт. По виду финансовых взаимоотношений с клиентом:

v дебетовые карты. Держатель дебетовой карты должен заранее внести на свой счет в банке-эмитенте некоторую сумму. Её размер и определяет лимит доступных денежных средств. При осуществлении расчетов с использованием карты синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении авторизации, которая при использовании дебетовой карты обязательна всегда. Для возобновления (или увеличения) лимита держателю карты необходимо вновь внести средства на свой счет;

v дебетно-кредитные. Являются сочетанием первых двух типов карт. Пока у клиентов на счете есть средства, карта является дебетовой. Как только средства счета израсходованы, происходит кредитование клиента на необходимую сумму в рамках установленных лимитов. Своевременное погашение кредитной задолженности делает возможным возобновление кредита клиенту;

v кредитные. Позволяют клиенту рассчитываться по карте в пределах лимитов, установленных Банком, с начислением на сумму займа процентов по кредиту и возможностью возобновления кредита по мере погашения задолженности;

По типу использования:

Ø личные – расчетная карта физического лица, одному картсчету соответствует одна карта;

Ø семейные – расчетные карты физического лица, одному личному картсчету соответствует несколько карт с различными лимитами.

Рис. 25. Объем выданных пластиковых карт в 2009 году

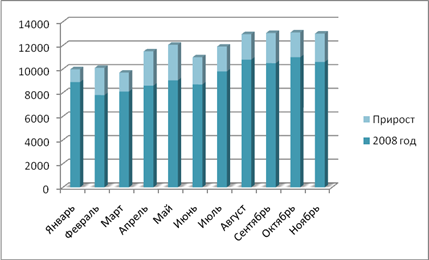

Проследим динамику остатков по карточным счетам на первое число каждого месяца за 2008 и 2009 года.

Таблица 19

Динамика остатков по карточным счетам

(тыс. руб.)

| Месяц | 2008 год | 2009 год | Прирост |

| Январь | 8900 | 9980 | 1080 |

| Февраль | 7800 | 10100 | 2300 |

| Март | 8100 | 9700 | 1600 |

| Апрель | 8600 | 11500 | 2900 |

| Май | 9050 | 12050 | 3000 |

| Июнь | 8700 | 11000 | 2300 |

| Июль | 9800 | 11900 | 2100 |

| Август | 10800 | 12950 | 2150 |

| Сентябрь | 10500 | 13050 | 2550 |

| Октябрь | 11000 | 13100 | 2100 |

| Ноябрь | 10600 | 13000 | 2400 |

| Декабрь | 11700 | 13900 | 2200 |

| Итого: | 115550 | 142230 | 26680 |

Рис. 26. Остатки по карточным счетам на первое число месяца (тыс. руб.)

Проанализировав таблицу 19, следует отметить, что остатки по карточным счетам в 2009 году выросли на 26 680 тыс. руб. по сравнению с 2008 годом. Среднемесячное увеличение остатков по карточным счетам в 2009 году составило 2 233 тыс. руб. Исходя из этого, можно говорить об укреплении ресурсной базы и росте доверия к банку со стороны населения, что, несомненно, положительно влияет на деятельность банка.

Кредиты. КБ «БФГ-Кредит» предлагает к услугам физических лиц два вида кредитования:

- кредитование под заклад наличной иностранной валюты;

- потребительское кредитование физических лиц под залог имущества.

К кредитованию физических лиц под заклад наличной иностранной валюты банк приступил с апреля 1999 года. Кредитование под заклад наличной иностранной валюты имеет своей целью обеспечить текущие потребности заемщиков в денежных средствах на краткосрочный период. Данный вид кредита дает возможность хеджирования предпринимательского капитала физических лиц от риска и последствий девальвации национальной валюты [4, с. 349-350].

Заемщиком может быть любое физическое лицо-резидент, достигшее 18 лет и имеющее регистрацию на территории РФ. Залогодателем наличной иностранной валюты может являться любое дееспособное физическое лицо-резидент, владеющее наличной иностранной валютой на праве собственности.

Кредит может быть выдан наличными денежными средствами или путем перечисления на лицевой счет заемщика.

Необходимо отметить, что расчет суммы кредита под заклад наличной иностранной валюты производится по следующим методикам.

Методика 1 – сумма кредита рассчитывается исходя из имеющейся валюты.

1. С= К * Св

С – стоимость предлагаемого обеспечения в рублях;

К – залоговый курс;

Св – сумма иностранной валюты, предоставляемой в заклад.

2. Ск= С/(1+(Пр*Срок)/(100*365))

Ск – сумма кредита;

Пр - процентная ставка по кредиту;

Срок – сумма кредита в рублях.

Методика 2 – известна сумма кредита, необходимо рассчитать сумму обеспечения.

1. С = (Ск*(Пр*Срок)/(100*365)+Ск)

С – стоимость предлагаемого обеспечения в рублях;

Ск – сумма кредита;

Пр – процентная ставка;

Срок – срок в днях.

2. Св = С/К

К – залоговый курс;

Св – сумма иностранной валюты предоставляемой в заклад.

Кредит под заклад наличной иностранной валюты выдается на срок от 1 до 6 месяцев под 23% годовых.

Второй вид кредита, который предоставляет КБ «БФГ-Кредит» – это потребительское кредитование физических лиц под залог имущества.

Закладываемое имущество может принадлежать как самому соискателю кредита, так и третьим лицам.

Основанием для выдачи кредита является решение Управления Кредитования или Правления банка. Кредитный комитет принимает решение о выдаче, пролонгации и изменениях иных условий сделки в случае, если сумма кредита не превышает 800 тыс. руб. и 28 тыс. долларов США или срок кредитования не превышает одного года.

Правление банка принимает решение о выдаче, пролонгации и изменении иных условий сделки, если сумма кредита превышает 800 тыс. руб. и 28 тыс. долларов США или срок кредитования превышает один год.

Кредит выдается на основании решения уполномоченного органа банка о выдаче кредита и заключении с заемщиком кредитного договора на выдачу потребительского кредита. Кредит выдается наличными деньгами через кассу банка. По желанию заемщика кредит может быть перечислен безналичным порядком на счет заемщика, указанный им в заявлении на получении кредита.

Сроки и суммы погашения кредитов и процентов предусматриваются кредитным договором.

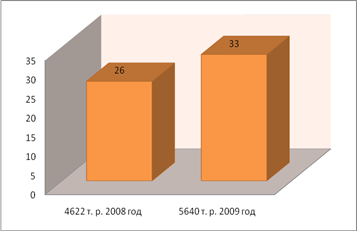

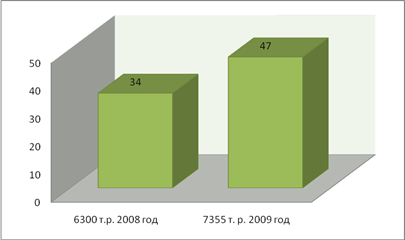

Рис. 27. Количество выданных кредитов под залог иностранной валюты

Анализируя диаграмму на рисунке 27, можно сказать, что в 2009 году предоставлено под залог иностранной валюты на 7 кредитов больше, по сравнению с 2008 годом. А если смотреть по сумме выданных кредитов, то она на 22% превышает сумму 2008 года.

Рис. 28. Объем выданных кредитов на потребительские нужды под залог имущества

Спрос на потребительские кредиты под залог имущества также вырос на 13 кредитных договоров, а по сумме рост оказался ниже, чем кредитов под залог иностранной валюты – 17% по сравнению с 2008 годом.

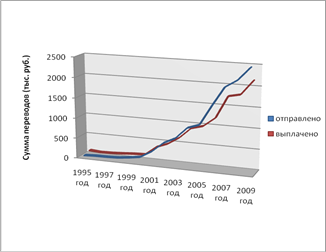

КБ «БФГ-Кредит» также предлагает своим клиентам – физическим лицам, воспользоваться такой услугой, как денежные переводы по всему миру Western Union. Это перевод денег без открытия банковского счета. Эта услуга в «БФГ-Кредит» появилась в 1995 году. Сумма отправленных переводов была в два раза меньше выплаченных. В настоящее время ситуация изменилась: объем отправленных переводов стал больше объема выплаченных.

Рис. 29. Объем переводов за рубеж и по России

Таким образом, анализ деятельности банка на рынке розничных услуг показал, что банк постепенно увеличивает объемы и расширяет номенклатуру услуг, предоставляемых физическим лицам. Вместе с тем для укрепления позиций банка на этом рынке деятельность банка необходимо постоянно совершенствовать.

Глава 3. Совершенствование обслуживания физических лиц