2020-01-14

2020-01-14 530

530

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Распределение прибыли законодательно регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь, направляется на накопление, обеспечивающее его дальнейшее развитие, а затем - на потребление.

Рыночные условия хозяйствования определяют приоритетные направления использования собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей коллективов.

В соответствии с этим по мере поступления чистая прибыль предприятий направляется: на финансирование НИОКР, а также работ по созданию, освоению и внедрению навой техники; на совершенствование технологии и организации производства, на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам.

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и др.

Наряду с финансированием производственного развития, прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членам трудового коллектива в имущество предприятия. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам (исключая специальное питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством).

Схема распределения чистой прибыли предприятия такова:

ЧП = РФ + ФН + ФП,

где ЧП – чистая прибыль,

РФ – резервный фонд,

ФН – фонд накопления,

ФП – фонд потребления.

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей их номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Его размер должен составлять не менее 15 % уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5 % прибыли, остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

Фонд накопления и фонд потребления - это фонды специального назначения. Они образуются, если это предусмотрено учредительными документами. Фонд накопления представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операции по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления может уменьшаться в случаях:

1. списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества (на подготовку кадров);

2. распределения его между юридическими лицами – учредителями;

3. погашения убытка хозяйствующего субъекта, выявленного по результатам работы за год.

Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию и материальному поощрению коллектива. В фонд потребления перечисляются следующие выплаты в денежных и натуральных формах:

- суммы, начисленные на оплату труда (ФОТ);

- доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество хозяйствующего субъекта, начисленные к выплате работникам;

- суммы предоставленных хозяйствующим субъектом трудовых и социальных льгот, включая материальную помощь.

К трудовым и социальным льготам относятся:

- оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в т.ч. женщинам, воспитывающим детей;

- надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

- оплата проездов членам семьи работника к месту использования отпуска и обратно;

- стипендии студентам и учащимся, направленных хозяйствующим субъектом на обучение в высшие и средние специальные учебные заведения, выплаченные за счет средств хозяйствующего субъекта;

- оплата путевок работникам и их детям не лечение, отдых, экскурсии и путешествия за счет средств хозяйствующего субъекта;

- компенсации удорожания стоимости питания в столовых, буфетах, профилакториях;

- расходы на погашение ссуд, выделенных работникам на улучшение жилищных условий, приобретение садовых домиков.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

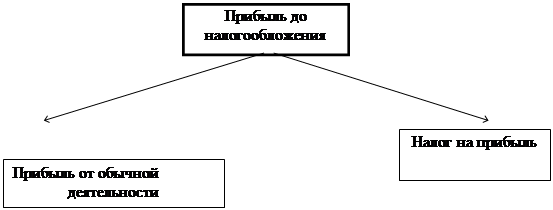

Таким образом, распределение чистой прибыли отражает процесс формирования фондов и резервов для финансирования потребностей производства и развития социальной сферы (рис. 1).

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики имеет большое значение. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения), используя Отчет о движении капитала (ф. № 3).

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Прибыль предприятий подлежит обложению налогом на прибыль. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

|

|

|

| |||||||||||

|

| ||||||||||

|

| ||||||||||

Рис. 1. Распределение прибыли предприятия

Значительная часть налогов оказывает влияние на формирование финансовых результатов хозяйственной деятельности предприятий и размер чистой прибыли, используемой непосредственно на предприятии на цели накопления и потребления. Часть налогов относится на финансовые результаты хозяйственной деятельности предприятия. К ним относятся налоги субъектов РФ, в частности, налог на имущество, а также некоторые местные налоги. Федеральные налоги, а также часть местных налогов уплачиваются из прибыли, оставшейся в распоряжении предприятия.

Налог на прибыль является основной формой изъятия прибыли в бюджет. Порядок исчисления и уплаты налога на прибыль устанавливается Налоговым кодексом РФ.

Заключение

Вышеизложенное позволяет сделать следующие выводы.

Прибыль является показателем, наиболее полно отражающим конечные результаты деятельности предприятия. Ее максимизация представляет собой основную цель деятельности любого производителя. Возможности ее получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведенную продукцию.

Прибыль есть конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, она составляет основу экономического развития предприятия. Рост прибыли является базой для самофинансирования деятельности предприятия, осуществления расширенного воспроизводства. За счет прибыли выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Она характеризует деловую активность и финансовое благополучие предприятия. Главное назначение прибыли в современных условиях хозяйствования – способствовать эффективности производственно-сбытовой деятельности предприятия.

В процессе анализа результатов работы предприятия применяются различные значения прибыли: валовая прибыль, прибыль (убыток) от реализации товаров; прибыль от финансовой деятельности, чистая прибыль, налогооблагаемая прибыль, консолидированная прибыль.

Главным условием роста прибыльности производства является снижение себестоимости.

Решение задач.

1. Рассчитайте коэффициент и период оборачиваемости сырья и материалов в 2006 и 2007 гг. Сделайте выводы об уровне фактического показателя относительно среднеотраслевого и динамике фактических показателей. Длительность года в расчетах – 360 дней. Исходные данные (для элементов ОбС приведены среднегодовые показатели):

| Показатель | Ед.изм. | 2006 г. | 2007 г. |

| Себестоимость продаж (CS) | тыс.руб. | 1000 | 1100 |

| Выручка от продаж в кредит (CrS) | тыс.руб. | 1200 | 1300 |

| Выручка от продаж (S) | тыс.руб. | 1400 | 1500 |

| Запасы сырья, материалов (I1) | тыс.руб. | 40 | 60 |

| Незавершенное производство (I2) | тыс.руб. | 20 | 30 |

| Запасы готовой продукции (I3) | тыс.руб. | 150 | 200 |

| Дебиторская задолженность (AR1) | тыс.руб. | 400 | 410 |

| Авансы выданные (AR2) | тыс.руб. | 45 | 35 |

| Среднеотраслевой коэффициент оборачиваемости сырья и материалов | раз | 20 | |

Решение:

Коэффициент оборачиваемости сырья и материалов - отношение себестоимости продукции, реализованной за отчетный период, к средней величине запасов в этом периоде. Этот коэффициент показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени.

Коб.= CS/ I1

Период оборачиваемости рассчитывается как отношение отчетного периода в днях к коэффициенту оборачиваемости, то есть в данном случае это: Тоб.м=360дней/Коб.

Коб. 2006г.=1000/40=25 раз; Тоб.м.=360/25=14 дней

Коб. 2007г.=1100/60=18 раз; Тоб.м.=360/18=20 дней

За рассматриваемый период коэффициент оборачиваемости уменьшился с 25 раз до 18 раз в год, период оборачиваемости, соответственно, увеличился с 14 дней до 20 дней, это свидетельствует о том, что эффективность управления запасами у предприятия снизилась, то есть происходит «залеживание» материалов и сырья на складах.

Если сравнивать коэффициент оборачиваемости организации с среднеотраслевым коэффициентом, то видно, что в 2006 году у организации он выше на 125% раза(25/20*100%), а в 2007 году ниже и составляет 90% (18/20*100%).

На основании рассчитанных показателей можно сделать общий вывод, что оборачиваемость запасов и сырья в 2006 году у предприятия была на достаточно высоком уровне и даже выше среднеотраслевого показателя, а в 2007 году произошло снижение оборачиваемости не только по отношению к предыдущему году, но и к среднеотраслевому показателю, все это свидетельствует о негативных тенденция и снижении эффективности управления запасами и сырьем в организации.

2. Рассчитайте коэффициент и период оборачиваемости запасов готовой продукции в 2006 и 2007 гг. Сделайте выводы об уровне фактического показателя относительно среднеотраслевого и динамике фактических показателей. Длительность года в расчетах – 360 дней. Исходные данные (для элементов ОбС приведены среднегодовые показатели):

| Показатель | Ед.изм. | 2006 г. | 2007 г. |

| Себестоимость продаж (CS) | тыс.руб. | 1000 | 1100 |

| Выручка от продаж в кредит (CrS) | тыс.руб. | 1200 | 1300 |

| Выручка от продаж (S) | тыс.руб. | 1400 | 1500 |

| Запасы сырья, материалов (I1) | тыс.руб. | 40 | 60 |

| Запасы готовой продукции (I3) | тыс.руб. | 150 | 200 |

| Дебиторская задолженность (AR1) | тыс.руб. | 400 | 410 |

| Авансы выданные (AR2) | тыс.руб. | 45 | 35 |

| Среднеотраслевой коэффициент оборачиваемости готовой продукции | раз | 6 | |

Решение:

Коэффициент оборачиваемости готовой продукции - отношение себестоимости продаж, реализованной за отчетный период, к средней величине готовой продукции в этом периоде. Этот коэффициент показывает, сколько раз в среднем продается готовая продукция предприятия за некоторый период времени.

Коб.= CS/ I3

Период оборачиваемости рассчитывается как отношение отчетного периода в днях к коэффициенту оборачиваемости, то есть в данном случае это: Тоб.п.=360дней/Коб.

2006г.: Коб.=1000/150=6,67 раз.; Тоб.п.=360/6,67=54 дня

2007г.: Коб.=1100/200=5,5 раз.; Тоб.п.=360/5,5=65 дня

Согласно проведенным расчетом видно, что коэффициент оборачиваемости за рассматриваемый период в 2006 году несколько выше (в 1,11 раз) среднеотраслевого показателя, а в 2007 году ниже в 1,09 раз, по сравнению с 2006 годам в 2007 году коэффициент уменьшился в 1,21 раз. То есть налицо тенденция снижения деловой активности предприятия, об этом свидетельствует и период оборота готовой продукции с 54 дней до 65 дней. Такие тенденции безусловно влекут за собой негативные последствия для организации и могут без своевременного вмешательства и исправления ситуации привести к «залеживанию» готовой продукции на складе предприятия.

3. Рассчитайте коэффициент и период оборачиваемости дебиторской задолженности в 2006 и 2007 гг. Сделайте выводы об уровне фактического показателя относительно среднеотраслевого и динамике фактических показателей. Длительность года в расчетах – 360 дней. Исходные данные (для элементов ОбС приведены среднегодовые показатели):

| Показатель | Ед.изм. | 2006 г. | 2007 г. |

| Себестоимость продаж (CS) | тыс.руб. | 1000 | 1100 |

| Выручка от продаж в кредит (CrS) | тыс.руб. | 1200 | 1300 |

| Выручка от продаж (S) | тыс.руб. | 1400 | 1500 |

| Запасы сырья, материалов (I1) | тыс.руб. | 40 | 60 |

| Запасы готовой продукции (I3) | тыс.руб. | 150 | 200 |

| Дебиторская задолженность (AR1) | тыс.руб. | 400 | 410 |

| Авансы выданные (AR2) | тыс.руб. | 45 | 35 |

| Среднеотраслевой коэффициент оборачиваемости дебит. задолженности | раз | 6 | |

Решение: