2020-01-14

2020-01-14 333

333

Основными доходами государственного бюджета в Российской Федерации, как и в странах с развитой рыночной экономикой, являются налоги.

Большинство неналоговых платежей имеет сравнительно небольшой удельный вес в доходах бюджета, однако порядок их исчисления и взимания имеет важное значение для организации контроля за использованием отдельных видов имущества, правомерностью и целесообразностью совершения определенных действий, правильностью образования и использования некоторых сумм, поступающих в распоряжение предприятий и организаций.

Роль и значение неналоговых доходов в консолидированном бюджете отражены в таблице 1.

Таблица 1 Доходы консолидированного бюджета РФ, млрд.руб.

| Статьи дохода | 2005 год | 2006 год | 2007 год | ||||||

| КБРФ | ФБ | КБСРФ | КБРФ | ФБ | КБСРФ | КБРФ | ФБ | КБСРФ | |

| ИТОГО ДОХОДОВ | 7847,5 | 4979,7 | 2867,8 | 9791,7 | 6170,4 | 3621,3 | 10741,2 | 6965,3 | 3775,9 |

| Налоговые доходы | 5171,5 | 3056 | 2115,5 | 6179,7 | 3572,4 | 2607,3 | 7059,8 | 4243,7 | 2816,1 |

| Неналоговые доходы | 2092 | 1840,5 | 251,5 | 2893,5 | 2573,9 | 319,6 | 3003 | 2721,6 | 281,4 |

| Безвозмездные перечисления | 527,2 | 83,2 | 444 | 634,7 | 24,1 | 610,6 | 586,1 | 586,1 | |

| Доходы от предпринимательской и иной приносящей доход деятельности | 56,8 | 56,8 | 84,5 | 0,8 | 83,7 | 84,2 | 0,5 | 83,7 | |

В таблице 2 представим удельный вес по видам доходов в общей сумме доходной части консолидированного бюджета.

Таблица 2 Структура доходов консолидированного бюджета РФ, %

| Статьи дохода | 2005 год | 2006 год | 2007 год | ||||||

| КБРФ | ФБ | КБСРФ | КБРФ | ФБ | КБСРФ | КБРФ | ФБ | КБСРФ | |

| ИТОГО ДОХОДОВ | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Налоговые доходы | 65,9 | 61,4 | 73,8 | 63,1 | 57,9 | 72,0 | 65,7 | 60,9 | 74,6 |

| Неналоговые доходы | 26,7 | 37,0 | 8,8 | 29,3 | 41,3 | 8,8 | 27,9 | 39,0 | 7,5 |

| Безвозмездные перечисления | 6,7 | 1,7 | 15,5 | 6,5 | 0,4 | 16,9 | 5,5 | 0,0 | 15,5 |

| Доходы от предпринимательской и иной приносящей доход деятельности | 0,7 | 0,0 | 2,0 | 0,9 | 0,0 | 2,3 | 0,8 | 0,0 | 2,2 |

На рис. 1. представим структуру доходов консолидированного бюджета в общем виде.

Рис. 1 Структура доходов консолидированного бюджета РФ.

Следует отметить, что наибольший удельный вес занимают налоговые доходы. При этом, доля доходов консолидированного бюджета РФ занимает более 65%, и уменьшается за анализируемый период.

Налоговые доходы федерального бюджета сокращаются с уровня в 61,4 % в 2005 году, до 60,9% в 2007 году.

Следует отметить рост в структуре доходов неналоговых доходов федерального бюджета и консолидированного бюджета субъектов РФ.

Безвозмездные перечисления в консолидированный бюджет составили 6,7% в доходах на 2005 год, далее происходит падение до уровня в 5,5% в 2007 году о утвержденному бюджету.

Доходы от предпринимательской деятельности занимают очень малую часть в доходах консолидированного бюджета РФ, и занимают порядка 0,7% в 2005 году, и 0,8% в 2007 году. При этом доходы от предпринимательской деятельности сформированы за счет поступлений в консолидированный бюджет субъектов РФ, в то время как данные доходы в федеральный бюджет не поступают.

Таким образом, отметим, что неналоговые доходы в структуре консолидированного бюджета РФ приходятся в большей части на федеральный бюджет РФ.

В таблице 3 представим сравнительный анализ налоговых и неналоговых доходов в федеральный бюджет.

Таблица 3 Доходы федерального бюджета, %

| 2005 год | 2006 год | 2007 год | Изм.% | |

| ИТОГО ДОХОДОВ | 100 | 100 | 100 | - |

| Налоговые доходы | 61,4 | 57,9 | 60,9 | 99,2 |

| Неналоговые доходы | 37,0 | 41,3 | 39,0 | 105,4 |

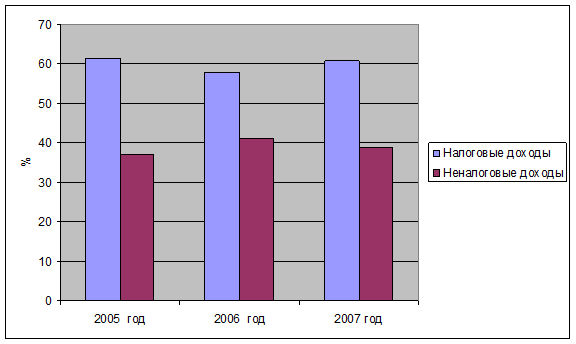

Как видно из таблицы, в структуре доходов федерального бюджета на долю неналоговых доходов в 2005 г. приходилось 37 %, тогда как налоговых доходов в размере 61,4%, однако в 2006 г. неналоговые доходы запланированы в размере 41,3% общей суммы доходов, в то время как налоговые – 57,9%., и на 2007 год неналоговые доходы составили больший объем в доходах – 60,9%, то есть в целом произошел рост удельного веса неналоговых доходов на 5,4%.

На рис. 2 представим для наглядности соотношение налоговых и неналоговых доходов федерального бюджета.

Рис. 2 Соотношение налоговых и неналоговых доходов ФБ, %

Теперь представим статьи неналоговых доходов, за счет которых формируется федеральный бюджет РФ.

Таблица 4 Неналоговые доходы федерального бюджета, млрд.руб.

| Статьи дохода | 2005 год | 2006 год | 2007 год | Темп роста | |||

| млрд. руб. | % | млрд. руб. | % | млрд. руб. | % | 2007/ 2005 | |

| Неналоговые доходы | 1840,5 | 100 | 2573,9 | 139,8 | 2721,6 | 105,7 | 147,9 |

| Доходы от использования имущества, находящегося в гос. и муниц. собств-ти | 81,5 | 100 | 113,3 | 139,0 | 99,8 | 88,1 | 122,5 |

| Доходы от продажи нематериальных активов | 1 | 100 | 1,5 | 150,0 | 2,2 | 146,7 | 220,0 |

| Административные платежи и сборы | 8,3 | 100 | 3,2 | 38,6 | 3,7 | 115,6 | 44,6 |

| Штрафные санкции, возмещение ущерба | 1,7 | 100 | 2,7 | 158,8 | 2,1 | 77,8 | 123,5 |

| Доходы от внешнеэкономической деятельности | 1644,5 | 100 | 2301,2 | 139,9 | 2455 | 106,7 | 149,3 |

| Доходы от оказания плат. услуг и компенс. затрат | 64,1 | 100 | 95,8 | 149,5 | 118,7 | 123,9 | 185,2 |

| Платежи за пользование природ. ресурсами | 36,2 | 100 | 53,5 | 147,8 | 37,4 | 69,9 | 103,3 |

| Прочие неналоговые доходы | 3,2 | 100 | 2,7 | 84,4 | 2,7 | 100,0 | 84,4 |

Проанализируем динамику неналоговых доходов федерального бюджета за 2005-2007 годы.

На рис.3 представим динамику неналоговых доходов в общем виде

Рис. 3 Динамика неналоговых доходов ФБ, %

Согласно представленного графика наблюдается постепенный рост неналоговых доходов Федерального бюджета РФ.

Так увеличение в 2006 году составило 39,8%, что произошло за счет значительного роста доходов от штрафных санкций, а также иных неналоговых доходов. В 2007 году планируется прирост неналоговых доходов в размере 5%.

На этой же диаграмме выделены доходы от внешнеэкономической деятельности, так как занимают достаточно большой удельный вес в неналоговых доходах ФБ.

Так в 2006 году данные доходы выросли на 39,9%, в то время как в 2007 году на 6,7%.

И также следует отметить их постепенный рост

Представим диаграмму по видам неналоговых доходов (рис. 4)

Доходы от использования имущества, находящегося в государственной и муниципальной собственности увеличиваются на 39% в 2006 году, по отношению к 2006 году сокращаются в 2007 году на 12%, а в целом за 2005-2007 год растут на 25%.

Доходы от продажи материальных и нематериальных активов увеличиваются за 2005-2007 годы на 120%, то есть в 2.2 раза.

Административный платежи и сборы сокращаются с 8,3 млрд.рублей в 2005 году до 3,7 млрд.рублей в 2007 году.

Рост штрафных санкций запланирован в размере 23,5%.

Рис. 4 Динамика видов неналоговых доходов ФБ, %

Доходы от оказания платных услуг также растут на исследуемом периоде, и в целом рост составляет 85%.

Незначительный прирост составляют платежи за пользование природными ресурсами в целом за 2005-2007 годы на 3%, тогда как в 2007 году по сравнению с 2006 годом данный вид неналоговых доходов падает.

Также происходит сокращение прочих неналоговых доходов федерального бюджета.

Для более четкой картины формирования доходной части за счет неналоговых доходов федерального бюджета необходимо проанализировать их структуру.