2020-01-14

2020-01-14 129

129А) Метод суммы чисел лет

Сумма чисел лет определяется сложением лет, в течение которых функционируют отдельные группы основных фондов.

Если, например, металлообрабатывающий станок имеет срок полезного использования 8 лет, то сумма чисел лет будет равна: 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 лет. Эта сумма в общем виде рассчитывается по формуле:

(1.5)

(1.5)

где n - срок полезного использования конкретного вида (единицы) основных фондов.

Расчет нормы амортизации ведется для каждого года эксплуатации по формуле:

(1.6)

(1.6)

Для первого года норма амортизации составит:

Для второго года:

где

где  - остающееся время эксплуатации в годах.

- остающееся время эксплуатации в годах.

Последующие расчеты удобно свести в таблицу:

Таблица 1.3 - Расчет ежегодных амортизационных отчислений методом суммы чисел лет

| Год | Норма амортизации по годам, % | Ежегодные амортизационные отчисления, млн. руб. | Амортизационный фонд, млн. руб. | Остаточная стоимость на начало года, млн. руб. | Остаточная стоимость на конец года, млн. руб. | |

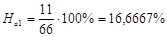

| 1 | 16,6667 | 36,6667 | 36,6667 | 220,0000 | 186,6667 | |

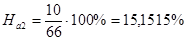

| 2 | 15,1515 | 33,3333 | 70,0000 | 186,6667 | 153,3334 | |

| 3 | 13,6364 | 30,0000 | 100,0000 | 156,6667 | 123,3334 | |

| 4 | 12,1212 | 26,6667 | 126,6667 | 130,0000 | 96,6667 | |

| 5 | 10,6061 | 23,3333 | 150,0000 | 106,6667 | 73,3334 | |

| 6 | 9,0909 | 20,0000 | 170,0000 | 86,6667 | 53,3334 | |

| 7 | 7,5758 | 16,6667 | 186,6667 | 70,0000 | 36,6667 | |

| 8 | 6,0606 | 13,3333 | 200,0000 | 56,6667 | 23,3334 | |

| 9 | 4,5455 | 10,0000 | 210,0000 | 46,6667 | 13,3334 | |

| 10 | 3,0303 | 6,6667 | 216,6667 | 40,0000 | 6,6667 | |

| 11 | 1,5152 | 3,3333 | 220,0000 | 36,6667 | 3,3334 | |

| Итого | 100 | 220 | - | 36,6667 | 0 |