2020-01-14

2020-01-14 189

189При методе снижающегося остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (до 2,5 раз), принятого организацией.

Т.е. метод предполагает, что норма амортизации по годам остается неизменной, а стоимость ОФ оценивается по остаточной стоимости.

При этом методе берется увеличенная норма амортизации и остаточная стоимость ОФ рассчитывается по формуле:

, (1.7)

, (1.7)

Норма амортизации с учетом коэффициента ускорения составит:

Годовая амортизация за первый год составит:

где Фостi - недоамортизированная стоимость на начало отчетного года, руб.;

kускор - коэффициент ускорения амортизации равный 1,5

(i+1) - год амортизационного периода, i=1…Тн.

(1.8)

(1.8)

Расчеты удобно свести в таблицу:

Таблица 1.4 - Расчет ежегодных амортизационных отчислений методом снижающегося остатка

| Год | Норма амортизации по годам, % | Ежегодные амортизационные отчисления, млн. руб. | Амортизационный фонд, млн. руб. | Остаточная стоимость на начало года, млн. руб. | Остаточная стоимость на конец года, млн. руб. | |

| 1 | 13,6300 | 29,9860 | 29,9860 | 220,0000 | 190,014 | |

| 2 | 13,6300 | 25,8989 | 55,8849 | 190,0140 | 164,1151 | |

| 3 | 13,6300 | 22,3689 | 78,2538 | 164,1151 | 141,7462 | |

| 4 | 13,6300 | 19,3200 | 97,5738 | 141,7462 | 122,4262 | |

| 5 | 13,6300 | 16,6867 | 114,2605 | 122,4262 | 105,7395 | |

| 6 | 13,6300 | 14,4123 | 128,6728 | 105,7395 | 91,3272 | |

| 7 | 13,6300 | 12,4479 | 141,1207 | 91,3272 | 78,8793 | |

| 8 | 13,6300 | 10,7513 | 151,8719 | 78,8793 | 68,1281 | |

| 9 | 13,6300 | 9,2859 | 161,1578 | 68,1281 | 58,8422 | |

| 10 | 13,6300 | 8,0202 | 169,1780 | 58,8422 | 50,8220 | |

| 11 | 13,6300 | 50,8220 | 220,0000 | 50,8220 | 0,0000 | |

| Итого | 150 | 220 | - | 0 | 0 |

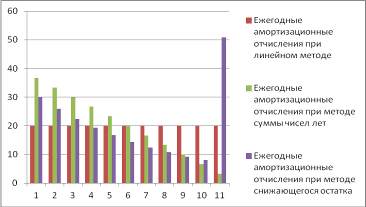

1) Зависимости величины ежегодных амортизационных отчислений от времени эксплуатации основных фондов

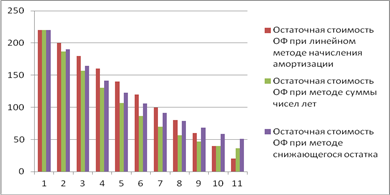

2) Изменение величины остаточной стоимости ОФ в зависимости от метода начисления амортизации

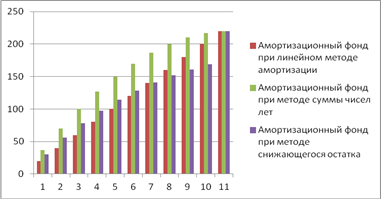

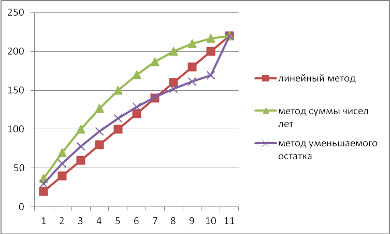

3) Изменение величины амортизационного фонда

Выводы:

По итогам выполнения первого задания можно сделать определенные выводы:

а) сравнив 3 метода начисления амортизации можно сказать, что при линейном способе начисления амортизации остаточная стоимость равномерно уменьшается, по сравнению с другими методами.Т. о возможна недоамортизация из-за морального износа оборудования. Два другие метода можно применять в случаях быстрого морального износа техники, т.к. остаточная стоимость сначала резко уменьшается, а затем ее изменение незначительно.

б) При начислении амортизации линейным способом гарантирована стабильность и пропорциональность отнесения амортизации на себестоимость продукции. При начислении амортизации методом суммы чисел лет резко возрастает себестоимость продукции, а при методе снижающегося остатка себестоимость продукции увеличивается в первые годы.

в) изменения прибыли полностью зависит от себестоимости продукции: если прибыль ниже себестоимости, то предприятие несет убытки; если больше себестоимости, то финансовый результат свидетельствует о получении прибыли. Т.о. чем ниже себестоимость, тем выше прибыль.

г) изменения налоговых выплат зависит от остаточной стоимости, т.к. налог будет равен произведению остаточной стоимости на 1%;

д) зависимость изменения амортизационного фонда от времени и метода начисления амортизации:

Задание 2