2020-01-14

2020-01-14 1151

1151

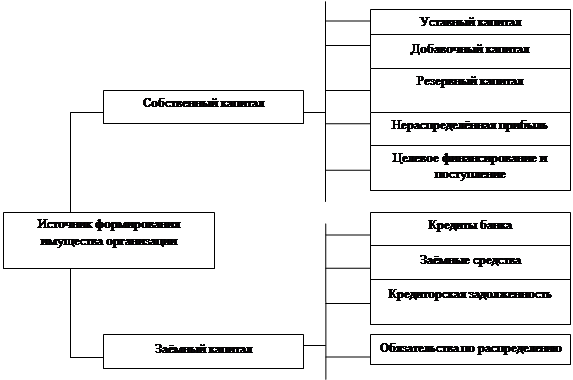

Наряду с показателями, отражающими состав и размещение имущества, в бухгалтерском учёте отражаются и показатели, характеризующие источники формирования имущества. Вне зависимости от организационно-правовых форм и видов собственности имущество по источникам образования и целевого назначения подразделяется на две группы: собственные (обязательства перед собственниками) и заёмные (обязательства перед третьими лицами) (Рис.2).

Собственный капитал − это чистая собственность имущества, определяемая как разница между стоимостью активов организации и её обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределённой прибыли, целевых финансирования и поступлений. Собственный капитал отражён в первом разделе пассива баланса. Уставный капитал − основной источник формирования собственного имущества организации; совокупность вкладов в денежном выражении учредителей в имущество организации при её создании, основной источник обеспечения деятельности в размерах, определённых учредительными документами. Эта сумма может быть изменена по решению учредителей организации с внесением соответствующих изменений в учредительные документы.

Резервный капитал создаётся путём отчислений от чистой прибыли в соответствии с действующим законодательством. Размер резервного капитала определяется уставом акционерного общества. Он используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчётного года для этой цели, на покрытие непредвиденных потерь и убытков организации за отчётный год, а также для погашения облигаций организации и для выкупа собственных акций. Остатки неиспользованных средств этого фонда переходят на следующий год.

Добавочный капитал состоит из прироста стоимости внеоборотных активов, выделяемого по результатам их переоценки, а также возникающего в случае продажи акций по цене, превышающей их номинальную стоимость.

Нераспределённая прибыль может полностью или частично распределяться на выплату доходов учредителям, финансовое обеспечение производственного развития организации, приобретение нового имущества, отчисления в резервные фонды и другие цели.

Рис.2. источники формирования имущества организации.

Целевое финансирование представляет собой средства, предназначенные для финансирования тех или иных мероприятий целевого назначения (средства, поступившие от других предприятий и лиц, бюджетные средства).

Прибыль − это обобщающий показатель финансово-хозяйственной деятельности и главный источник формирования собственного имущества организации. Прибыль есть сумма превышения доходов над расходами организации, полученных за отчётный период от:

Обычных видов деятельности (выручка от продажи продукции и товаров; поступления, связанные с выполнением работ, оказанием услуг);

Операционной деятельности (поступления от продажи основных средств и иных активов);

Внереализационной деятельности (штрафы, пени, активы, полученные безвозмездно;

Чрезвычайной деятельности (суммы возмещения ущерба).

Как уже отмечалось, часть стоимости имущества организации формируется за счёт собственного капитала, другая часть − за счёт обязательств организации перед другими организациями, физическими лицами, своими работниками (заёмных средств). Заёмные источники формирования имущества поступают в распоряжение организации на определённый срок, по истечении которого должны быть возвращены их собственнику с процентом или без.

Обязательствами организаций являются краткосрочные и долгосрочные кредиты банка, заёмные средства, кредиторская задолженность, обязательства по распределению.

Краткосрочные ссуды организация получает на срок до одного года под запасы товарно-материальных ценностей, расчётные документы в пути и другие нужды, а долгосрочные − на срок от одного года на внедрение новой техники, организацию, механизацию и расширение производства.

Кредиторская задолженность − это задолженность данной организации другим организациям или физическим лицам, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, − прочими кредиторами.

Заёмные средства − это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на рок до одного года, являются краткосрочными, а на срок более одного года − долгосрочными.

Обязательства по распределению − это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлечённых средств, так как образуются путём начисления, а не поступают со стороны.