2020-01-14

2020-01-14 315

315

Оптимальным для денежного рынка является равновесие между спросом на деньги и их предложением. Равновесие может нарушаться, если спрос не равен предложению.

Денежный рынок - это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

Равновесие на денежном рынке устанавливается, когда спрос на деньги равен их предложению, что может быть достигнуто при определенной банковской процентной ставке. Сохраняться равновесие на денежном рынке будет в том случае, когда процентная ставка будет изменяться в том же направлении, что и доход. Например, если доходы в экономике возрастут, то это приведет к росту спроса на деньги, и следовательно, к увеличению процентной ставки, в этом случае будет увеличиваться альтернативная стоимость хранения денег и снижаться курс ценных бумаг, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и домашними хозяйствами финансовых активов и даст возможность поддерживать денежный рынок в равновесном состоянии. При снижении доходов возникает обратная ситуация.

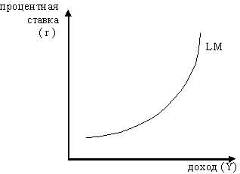

Графически данное условие можно изобразить в виде кривой ликвидности денег LM, известной как модель Хансена (рисунок 1.4).

Рисунок 1.4 - Кривая ликвидности денег LM

Примечание - Источник: [15].

Увеличение предложения денег в экономике приводит к понижению банковской процентной ставки.

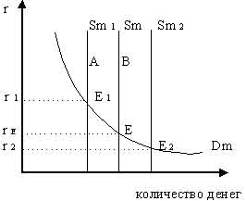

Также, можно сказать о том, что равновесие на денежном рынке устанавливается посредством равновесной цены, складывающейся под воздействием спроса на деньги и их предложения. Графическое выражение данного процесса представлено на рисунках 1.5 и 1.6.

Рисунок 1.5 - Равновесие денежного рынка с учётом изменения предложения денег

Примечание - Источник: [1, с.425].

Графически оно достигается при пересечении кривых Dm и Sm в точке Е. Эта точка определяет равновесную ставку процента r Е, т.е. цену денег. Равновесие денежного рынка может нарушаться вследствие изменения как предложения, так и спроса на них. Процентная ставка, реагируя на эти изменения, восстанавливает равновесие денежного рынка. Рассмотрим, как это происходит.

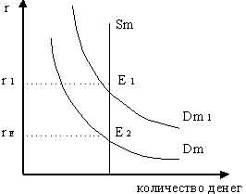

Рисунок 1.6 - Равновесие денежного рынка с учётом изменения спроса на деньги

Примечание - Источник: [1, с.425].

Предположим, что предложение денег уменьшилось, тогда кривая Sm сдвинется в положение Sm 1. При ставке процента r E спрос на деньги будет больше предложения. Чтобы получить необходимое количество денег, банки, население начнут продавать облигации. Рост предложения облигаций приведёт к снижению их рыночной цены. Однако, чем ниже цена облигаций, тем выше процентная ставка. Докажем эту зависимость. Пусть цена облигации 100 долларов. Она приносит годовой доход, равный 10 долларов. Тогда ставка процента будет равна 10 % (10 долл. / 100 долл. х 100 %). Рост предложения облигаций снизит их рыночную цену до 80 долларов. Так как доход на облигации фиксирован, процентная ставка будет равна 12,5% (10долл. / 80долл. х 100 %). Следовательно, продажа облигаций приведёт к снижению их рыночной цены и росту процентной ставки. По мере её увеличения будет расти спрос на ценные бумаги и уменьшаться спрос на деньги, что соответствует движению вверх и влево по кривой спроса Dm. Когда ставка процента станет равной r Е 1, денежный рынок достигнет нового положения равновесия в т. Е 1.

Увеличение предложения денег сдвинет кривую Sm вправо в положение Sm 2. При существующей ставке процента r Е предложение денег будет больше спроса. Пытаясь наиболее эффективнее задействовать имеющиеся "лишние" деньги, банки, население начнут покупать облигации. Спрос на них возрастёт, что приведет к повышению рыночной цены облигаций и, соответственно, к уменьшению ссудного процента. По мере его снижения будет сокращаться спрос на облигации и увеличиваться спрос на наличные деньги до тех пор, пока денежный рынок не достигнет нового положения равновесия в т. Е 2 при ставке процента r 2.

Теперь выясним, как будет влиять на равновесие денежного рынка изменение спроса на деньги. Допустим, увеличение ВВП (валовой внутренний продукт) привело к росту спроса на деньги с Dm до Dm 1 (см. рисунок 1.6). При ставке процента r E 1, спрос на деньги будет больше предложения. Попытка приобрести необходимое количество денег приведёт к продаже облигаций. Рыночная цена ценных бумаг снизится, что обусловит повышение процентной ставки. По мере её роста будет сокращаться спрос на деньги. Этот процесс закончится, когда ставка процента станет равной r E. Новое положение равновесия наступит в т. Е 1.

Уменьшение спроса на деньги приведёт к сдвигу кривой Dm 1 в положение Dm (см. рисунок 1.6). В этом случае при ставке процента r E 1 предложение будет превышать спрос. Банки, население попытаются избавиться от "лишних" денег, покупая ценные бумаги. Эти действия вызовут рост цен на облигации и снижение процентной ставки, но не смогут изменить количество денег, находящихся в обращении. Равновесие будет достигнуто в т.е. когда ставка процента станет равна r E.

Таким образом, нарушения равновесия на денежном рынке приводят к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег [1, c.426].

Один из самых распространенных способов государственного воздействия на экономику получил название кейнсианской денежной политики, которая заключается в систематическом нарушении равновесия денежного рынка.

Эта политика используется государством для воздействия на реальный сектор экономики путем изменения уровня процентных ставок, который в свою очередь оказывает влияние на инвестиции, занятость, объем производства и уровень доходов. Однако активное использование данной политики может привести к попаданию экономики в ликвидную ловушку.

Ликвидная ловушка - это такая ситуация в экономике, когда процентные ставки находятся на минимально возможном уровне и дальнейшее увеличение предложения денег не способно оказать на них никакого влияния, в результате чего происходит разрыв между товарным и денежным рынками, растет спрос на деньги и усиливается инфляция.

Выход из ликвидной ловушки возможен лишь силами государства с использованием активной финансовой ловушки. Денежная политика в условиях ликвидной ловушки оказывается непригодной

Равновесие денежного рынка в кейнсианской модели можно представить в трех вариантах: в условиях "жесткой", "гибкой" и "смешанной" политики государства.

"Жесткая" политика.

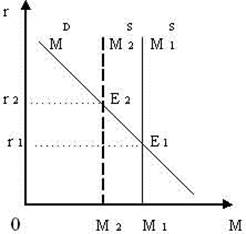

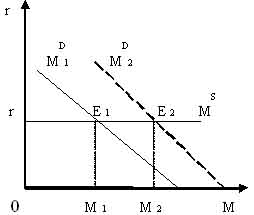

"Жесткая" политика регулирования денежной массы подразумевает, что предложение денег является фиксированным. Значит, предложение не меняется, независимо от колебаний рыночной ставки процента (пока государство не примет решения об изменении величины предложения денег) (рисунок 1.7).

Рисунок 1.7 - "Жесткая" политика регулирования денежной массы

Примечание - Источник: [15].

По вертикальной оси откладываем банковскую процентную ставку (г), а по горизонтальной - объем денежной массы (М). Сплошная вертикальная линия МS 1 показывает первоначальное предложение денег. Наклонная линия МD показывает спрос на деньги. Проведя от точки равновесия Е 1 горизонтальную пунктирную линию до оси процента, получаем банковскую процентную ставку r 1.

Если государство сократит количество денег в обращении, то линия предложения МS 1 сдвинется влево в положение МS 2 и появится новая точка равновесия Е 2, которая определит более высокую ставку процента r 2 вместо r 1. При увеличении денежной массы события будут развиваться в противоположном направлении. Кривая предложения денег сдвинется вправо, понижая тем самым ставку процента.

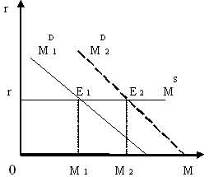

"Гибкая" политика.

"Гибкая" политика регулирования денежной массы означает, что государство старается сохранить процентную ставку на одном уровне. График денежного равновесия принимает другую форму, представленную на рисунке 1.8.

Рисунок 1.8 - "Гибкая" политика регулирования денежной массы

Примечание - Источник: [15].

Горизонтальная линия (MS) показывает предложение денег при определенной ставке процента (r), а линии с отрицательным наклоном (сплошная МD 1, и пунктирная МD 2) - два уровня спроса на деньги. Изменение в спросе на деньги (из МD 1 в МD 2 и наоборот) достигается путем изменения денежной массы посредством монетарной политики.

Например, государство через центральный банк может изменить величину резервов коммерческих банков, которые те держат на его счетах. Тем самым достигается расширение или сжатие денежной массы и предложения денег в силу того, что высвобождается или связывается часть денежной массы, обслуживающей хозяйственный оборот.

" Смешанная" политика.

Иногда государство прибегает к совмещению "жесткой" и "гибкой" политики. Тогда проводится "смешанная" политика (рисунок 1.9).

Рисунок 1.9 - "Смешанная" политика регулирования денежной массы

Примечание - Источник: [15].

Линии с положительным наклоном (сплошная МS 1 и пунктирная МS 2) показывают два уровня предложения денег, а линии с отрицательным наклоном (сплошная МD 1 и пунктирная МD 2) два уровня спроса на деньги.

Изменение спроса на деньги (с МD 1 до МD 2) при уровне предложения денег МS 1, вызывает рост процентной ставки (с r 1 до r 2) и расширение денежной массы (с М 1 до М 2). Рыночное равновесие перемещается из точки Е 1 в точку Е 2.

Изменение уровня предложения денег (с МS 1 до МS 2) при уровне спроса МD 1 ведет к падению процентной ставки (с r 1 до r 2) и опять-таки к увеличению денежной массы. Рыночное равновесие перемещается из точки Е 1 в точку Е 3.

В кейнсианской денежной теории за государством остается основная роль по регулированию количества денег в обращении. Тем самым данная теория подтверждает позицию Кейнса, согласно которой государство в лице правительства является активным участником и регулятором рынка и экономики в целом.

Долгосрочное равновесие денежного рынка.

В долгосрочном периоде спрос на деньги не зависит от изменения процентных ставок. Уравнение долгосрочного равновесия на денежном рынке, получившее название денежного (монетарного) правила М. Фридмена (формула 1.2).

M = Y + Pe, (1.2)

где М - долгосрочный (среднегодовой) темп увеличения предложения денег;

Y - долгосрочный (среднегодовой) темп изменения национального дохода;

Ре - темп ожидаемой инфляции.

Целью долгосрочной денежной политики является антиинфляционное регулирование. Краткосрочная денежная политика, направленная на регулирование процентных ставок, допустима только в рамках долгосрочной денежной стратегии, основанной на монетарном правиле М. Фридмена [1, c.426].

Таким образом, постоянные колебания спроса на деньги и их предложения вокруг точки (процентной ставки) равновесия держат денежный рынок в равновесном состоянии.

Следует иметь ввиду, что идеального равновесия денежного рынка не бывает вообще, т.к. на денежное равновесие оказывает влияние множество факторов. Поэтому государство, определяя монетарную политику, должно обеспечивать устранение причин, порождающих разбалансированность рынков товаров, денег, ценных бумаг, и рабочей силы.