2020-01-14

2020-01-14 223

223Особую группу составляют активно-пассивные счета, объединяющие в себе признаки активных и пассивных счетов, и служит для отражения расчетных операций, где одновременно могут возникать дебиторская и кредиторская задолженности. Сальдо на таких счетах называется развернутым. Обычным порядком его определить невозможно, для этого необходимы данные аналитического детального учета.

Примером может служить счет «Прочие доходы и расходы», по дебету которого отражают прочие расходы, а по кредиту - прочие доходы. Сравнивая обороты по счету, определяем сальдо, которое может быть либо по дебету счета (расходы превысили прочие доходы), либо по кредиту счета (прочие доходы больше прочих расходов).

Отдельные счета могут иметь два остатка сразу. На активно-пассивных бухгалтерских счетах ведется учет расчетов с различными организациями или отдельными лицами, т.е. учет дебиторской и кредиторской задолженности.

Например, счет «Расчеты с разными дебиторами и кредиторами» имеющий два остатка, дебетовое сальдо показывает сумму дебиторской задолженности и отражается в активе баланса, кредитовый остаток - сумму кредиторской задолженности и отражается в пассиве (развернутое сальдо) (табл. 4). На основании таблицы 4 можно сделать вывод, что активно-пассивный счет включает в себя два счета: активный и пассивный [5].

Если предприятие пользуется привлеченными или заемными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые являются кредиторами этого предприятия. Если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию — дебиторской.

Дебиторы должны предприятию, а кредиторам должно само предприятие. Слово «дебет» образовано от латинского debet, что означает «должен», а «кредит» — от латинского слова credo, что значит — «верю».

К основным активно-пассивным счетам относятся:

71 — «Расчеты с подотчетными лицами»;

75 — «Расчеты с учредителями»;

76 — «Расчеты с разными дебиторами и кредиторами»;

99 — «Прибыли и убытки».

На счете 71 ведутся расчеты с подотчетными лицами. Подотчетными лицами являются работники предприятия, которым из кассы выдаются деньги на командировочные расходы или хозяйственные нужды, т.е. для покупки товаров на небольшие суммы. После того как работник израсходовал полученные деньги, он должен отчитаться, т.е. предоставить счета о покупке товаров, железнодорожные или авиабилеты, счета за гостиницу и т.п. Все это утверждается в авансовом отчете, который сдает подотчетное лицо. Эти расходы обычно списывают как производственные затраты.

Между счетами и балансом существует тесная взаимосвязь:

- каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов (например, статья «Сырье и материалы» содержит остатки по счетам «Материалы», «Заготовление и приобретение материалов», («Отклонения в стоимости материалов») или наоборот, остатки по некоторым счетам показываются в балансе несколькими статьями (счет «Расчеты с поставщиками и подрядчиками»);

- счета подразделяются на активные и пассивные аналогично статьям баланса;

- остатки активов и источников их образования показываются на счетах на той же стороне, что и в балансе;

- сумма остатков по всем активным счетам равна итогу актива (валюте) баланса, а по всем пассивным счетам - итогу пассива (валюте) баланса;

- баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются на основании данных баланса.

Заключение

В процессе работы предприятия необходимо вести текущий учет состояния имущества предприятия, источников формирования этого имущества, а также учет различных хозяйственных операций. Способом ведения такого учета являются бухгалтерские счета. Счета более удобны для текущего учета, чем баланс предприятия, потому что они не столь трудоемки.

Все счета, согласно экономической группировке, делятся на три группы: активные, пассивные и активно-пассивные. Активные счета предназначены для отражения состояния и движения хозяйственных средств. Активными счета называются потому, что хозяйственные средства показываются в активе баланса. Можно отметить, что наименование активных счетов часто совпадает с названием статей актива баланса. Счета, предназначенные для отражения состояния и движения источников хозяйственных средств, называются пассивными, так как в балансе источники показываются в пассиве баланса. Активно-пассивные счета служат для отражения расчетных операций.

Деление счетов на активные и пассивные отражает органическую связь счетов с балансом. Структура бухгалтерского счета довольно проста. Счет состоит из трех основных элементов:

1) Номер и наименование счета.

2) Сторона дебета.

3) Сторона кредита.

Итак, можно подвести краткий итог. В ходе работы были рассмотрены и решены следующие вопросы: что такое бухгалтерские счета, какова структура бухгалтерских счетов, каковы виды бухгалтерских счетов, как организован и ведется учет на различных счетах и другое.

Список использованной литературы:

1. Астахов В. П. Бухгалтерский (финансовый) учет: учеб. пособие. – 6-е изд., перераб. и доп. - Ростов н / Д: ИКЦ «МарТ», 2006. – 958 с.

2. Богаченко В. М., Кириллова Н. А. /План счетов бухгалтерского учета с комментариями, 2010. - 384 с.

3. Бухгалтерский учет: Учеб. / Под ред. П.С. Безруких. — 4-е изд., перераб. и доп. - М.: Бухгалтерский учет, 2002. – 476 с.

4. Бухгалтерский учет: учеб. / Ю. А. Бабаев [и др. ]; под ред. Ю. А. Бабаева. – М.: ТК Велби, изд – во Проспект, 2007. – 392 с.

5. Гусева, Т.М. Основы бухгалтерского учета: теория, практика: Учеб. пособие / Т.М.Гусева, Т.Н.Шеина. - М.: Финансы и статистика, 2008. – 400 с.

6. Гусева Т. М., Шеина Т. Н. Бухгалтерский учет: Учеб. прктическое пособие. – 2-е изд., перераб. и доп. – М.: ТК Велби, изд-во Проспект, 2008. – 504 с.

7. Кирьянова, З.В. Теория бухгалтерского учета / З.В.Кирьянова. - М.: Финансы и статистика, 2005. – 192 с.

8. Кондраков, Н.П. Бухгалтерский учёт: учебное пособие / Н.П.Кондраков. - М.: Инфра-М, 2006. – 335 с.

9. Ларионов А. Д., Нечитайло А. И. Бухгалтерский учет: учеб. – М.: ТК Велби, Издательство Проспект, 2007. – 360 с.

10. Любушин, Н.П. Теория бухгалтерского учёта: учебное пособие для вузов / Н.П.Любушин, В.В.Жариков; под ред В.Д.Новодворского. - М.: Юнити-дана, 2004. – 284 с.

11. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000г. №94 н.

12. Саленко М.П. Бухгалтерский учет и статистическая отчетность, Мн.: Новое знание, 2007 г.

13. Сафонова, Л.И. Бухгалтерский учет: учебное пособие / Л.И.Сафонова, Л.И.Желбунова, В.М.Кац. - Томск: Изд. ТПУ, 2006. - 140 с.

14. Соколов Я. В.,. Патров В. В, Соболева Г. В., Карзаева Н. Н. План счетов бухгалтерского учета. Комментарии к применению

15. Соколов Я. В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2009.- 496 с.

16. Федеральный закон «О Бухгалтерском учете» от 21.11.1996 года №129-ФЗ

|

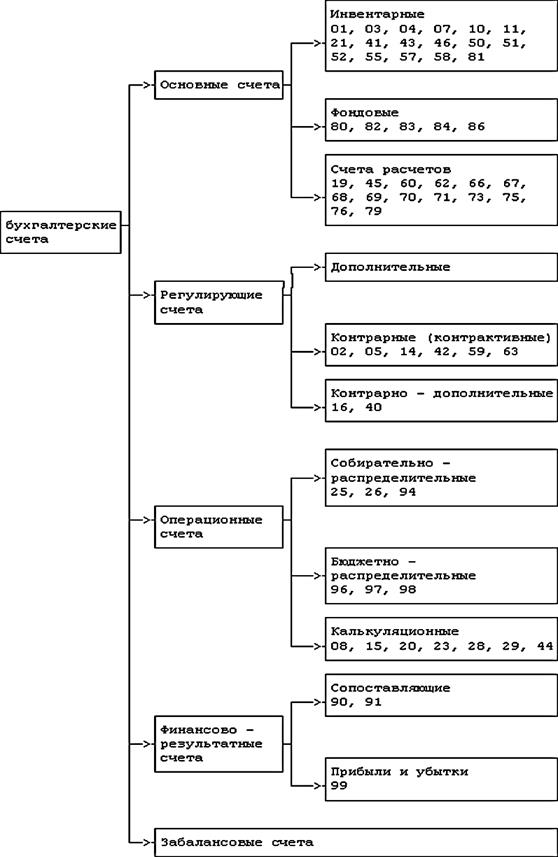

Рис. 1. Классификация бухгалтерских счетов по назначению и структуре показателей

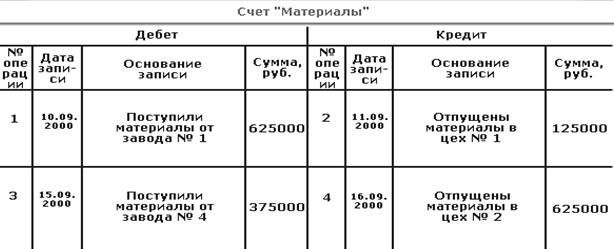

Таблица 1 - Схема счета «Материалы»

| Дебет | Кредит |

| Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств в течение отчетного периода | Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств в течение отчетного периода |

| Сальдо конечное — остаток хозяйственных средств на конец отчетного периода |

Таблица 2 - Строение активного счета

| Дебет | Кредит |

| Сальдо начальное — остаток источников образования хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — сумма хозяйственных операций, вызывающих уменьшение источников образования хозяйственных средств в течение отчетного периода | Оборот по кредиту — сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств в течение отчетного периода |

| Сальдо конечное — остаток источников образования хозяйственных средств на конец отчетного периода |

Таблица 3 - Схема пассивного счета

| Дебет | Кредит |

| Сальдо начальное — наличие дебиторской задолженности на начало отчетного периода | Сальдо начальное — наличие кредиторской задолженности на начало отчетного периода |

| Оборот по дебету: увеличение дебиторской задолженности; уменьшение кредиторской задолженности | Оборот по кредиту: увеличение кредиторской задолженности; уменьшение дебиторской задолженности |

Таблица 4 - Схема активно-пассивного счета

ПРАКТИКА