2020-01-14

2020-01-14 160

160ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФАКТОРИНГУ.

1.1 Сутність та правові засади факторингу.

1.2 Основні типи та види факторингових операцій.

РОЗДІЛ 2. МІЖНАРОДНІ ФАКТОРИНГОВІ ОПЕРАЦІЇ В УКРАЇНІ.

2.1 Становлення міжнародного факторингу в Україні.

2.2 Сучасний стан розвитку міжнародного факторингу в Україні.

РОЗДІЛ 3. ПЕРСПЕКТИВИ РОЗВИТКУ МІЖНАРОДНОГО ФАКТОРИНГУ В УКРАЇНІ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

Факторингє симбіозом фінансових, страхових і інформаційних послуг, направлених на підтримку зростання об'ємів продажу клієнтами товарів, робіт, послуг. Тема даної курсової роботи дуже актуальна. Факторинг є операцією, орієнтованою на конкуруючий сегмент ринку: якщо на ринку є конкуренти, значить, підприємствам потрібна ця послуга. В першу чергу факторинг вигідний виробникові продукції, який шукає ринок збуту і поспішає отримати оплату за товар з тим, щоб пустити ці засоби в оборот. По-друге, факторинг вигідний крупно оптовим торговим компаніям, які, реалізовуючи свій товар, не можуть довго чекати оплати постачань, оскільки їм необхідно щонайшвидше купити товар у виробника. Сьогодні по факторинговим схемам працює харчова промисловість (особливо кондитерська, ринки закусок, пиво і води), тари і упаковки, друкарська галузь, фармацевтика, підприємства сфери освіти, сільського господарства, лізингові компанії.

Метою даної курсової роботи є визначення перспектив розвитку міжнародного факторингу в Україні.

Завданням даної курсової роботи є:

1. розглянути загальні положення факторингових операцій, схему дії факторингу та її результат;

2. визначити основні типи угод та види факторингових операцій, їх особливості та переваги;

3. проаналізувати розвиток ринку міжнародного факторингу в нашій країні;

4. визначити перспективи розвитку видів цієї кредитної операції, на прикладі одного з найбільших банків – постачальників цієї послуги на ринку України.

Об’єкт дослідження – види факторингових операцій та типи факторингових угод, їх відмінності та перспективи розвитку.

Предмет – розповсюдження міжнародного факторингу та досягнення українських банків на лоні цього ринку.

Теоретичною базою даної курсової роботи сталили законодавство України, міжнародні нормативні акти, інформаційні ресурси мережі Інтернет, періодичні видання, наукова література.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФАКТОРИНГУ.

Сутність та правові засади факторингу.

Одним з найперспективніших видів банківських послуг є факторинг – ризикований, але високоприбутковий бізнес, ефективне знаряддя фінансового маркетингу, одна з форм інтеграції банківських операцій, які найбільш пристосовані до сучасних процесів розвитку економіки. Термін «факторинг» від англійського - посередник, агент.

Факторинг є симбіозом фінансових, страхових і інформаційних послуг, направлених на підтримку зростання об'ємів продажу клієнтами товарів, робіт, послуг. Іншими словами, викупляючи заборгованість дебіторів клієнта, чинник надає йому комплекс взаємозв'язаних послуг, зокрема:

ü фінансування постачань з відстроченням платежу

ü покриття кредитних і процентних рисок, риски ліквідності

ü управління дебіторською заборгованістю

ü інформаційне обслуговування клієнта.

Факторинг – придбання права на стягнення боргів, на перепродаж товарів і послуг з подальшим отриманням платежів по них. При цьому йдеться, як правило, про короткострокові вимоги. Іншими словами, факторинг є різновидом посередницької діяльності, при якій фірма-посередник (факторингова компанія) за певну платню одержує від підприємства право стягати і зараховувати на його рахунок тих, що належать йому від покупців суми грошей (право інкасувати дебіторську заборгованість). Одночасно з цим посередник кредитує оборотний капітал клієнта і приймає на себе його кредитний і валютний ризики.

Факторинг з'явився близько 100 років тому в США, а до середини XX століття став використовуватися і в Європі. Сьогодні міжнародна факторингова індустрія активно розвивається. В світі існує близько 1000 факторингових компаній. Близько 66% їх обороту доводиться на Європу, 22% - на США, 11 % - на країни Азії. [Додаток А]

Факторингові операції виникли на основі комерційного кредиту, який надається продавцями покупцям у вигляді відстрочення платежу за продані товари. Зміну вимог до розрахунків з погляду прискорення обороту засобів викликали необхідність для постачальників шукати шляху рішення проблеми дебіторської заборгованості. Факторинг є порівняно новою ефективною системою поліпшення ліквідності і зменшення фінансового ризику при організації платежів. Комерційні банки, розвиваючи ці операції, доповнюють їх елементами бухгалтерського, інформаційного, рекламного, збутового, юридичного, страхового і іншого обслуговування клієнтів. Це дозволяє розширювати круг клієнтів банку, підсилювати зв'язок з ними, збільшувати прибуток банку за рахунок розширення операцій.

Якщо компанія – виробник або оптовий продавець, працює на ринку з високим рівнем конкуренції – бажає розвивати і збільшувати частку ринку й прибуток, зацікавлена в страхуванні своїх кредитних, операційних, інфляційних, валютних ризиків, але внутрішні ресурси не можуть на 100% забезпечити щораз більші потреби, коли вона має велику кількість покупців в Україні та за її межами, то факторинг стане актуальним бізнесом і дасть змогу:

ü значно збільшити обсяги продажу (в середньому упродовж півроку-року в 2—3 рази)

ü вчасно поповнювати обігові кошти: отримання коштів відразу після поставки

ü одержувати беззаставне й відновлювальне фінансування

ü пришвидшити обіговість коштів

ü ліквідувати касові розриви

ü поліпшити структуру балансу

ü залучити нових покупців

ü віднести на собівартість витрати на сплату комісійної винагороди за факторингом.

Факторинг займається фінансуванням під дебіторську заборгованість (уступку грошової вимоги), що виникає в процесі торговельних операцій між підприємствами, при постачанні товарів і послуг. При цьому факторингова компанія або банк (Фактор) звичайно надає постачальникові до 60-90% від суми дебіторської заборгованості відразу після відвантаження товару (до настання терміну платежу). Фактор відшкодовує собі це фінансування з наступних надходжень від покупців. Частина дебіторської заборгованості, що залишилася, тобто 10-40%, за винятком комісій фактора, виплачується постачальникові відразу після того, як покупець зробив оплату.

Протягом останніх чотирьох десятиліть використання факторингу в розвитих країнах Західної Європи, Америки й Азії росте вражаючими темпами. [Додаток Б] За даними міжнародної факторингової асоціації «International Factors Group S.C.», у 2001 р. Загальносвітовий оборот факторингових операцій виріс, у порівнянні з 2000 р., більш ніж на 40%. У структурі світового факторингу близько 92% приходилося на внутрішній факторинг і 8% - на міжнародний.

У міжнародному факторингу істотна роль належить експортному факторингові, що являє собою продаж експортером своєму факторові короткострокових дебіторських заборгованостей (звичайно до 60-90 днів) по експорту.

Обслуговуючи своїх клієнтів-експортерів, факторингові компанії (експорти-фактори) часто діють разом з іноземними факторинговими компаніями, що функціонують у країнах імпорту (імпортами-факторами). Імпорти-фактори допомагають експортам-факторам одержувати інформацію про існуючого або потенційного дебітора у своїй країні, забезпечувати страхування ризику неплатежу іноземного дебітора, стягувати дебіторську заборгованість і т.д.

Для цілей вищевказаної взаємодії факторингові компанії з різних країн укладають міжфакторні угоди або вступають у міжнародні факторингові асоціації і групи. Наприкінці 50-х - початку 60-х років, створені 3 найбільші міжнародні факторингові групи: Heller International Group, International Factors Group S.C., Factors Chain International.

1.  2.

2.

3.

Рис. 1.1.1. Найбільші міжнародні факторингові групи.

Наприкінці червня 2000 р. у Парижі відбулися річні збори IFG, у якому взяли участь представники факторингових компаній з 35 країн світу. Важливим показником, що докорінно відрізняє фінансування по факторингу від звичайного банківського кредиту, є необмежений характер фінансування, тобто величина наданих коштів не обмежена якою-небудь абсолютною межею, що існує, наприклад, при овердрафтному або револьверному кредиті, а росте в міру росту торговельних оборотів постачальника, оскільки виражено у вигляді визначеного відсотка від величини постачань.

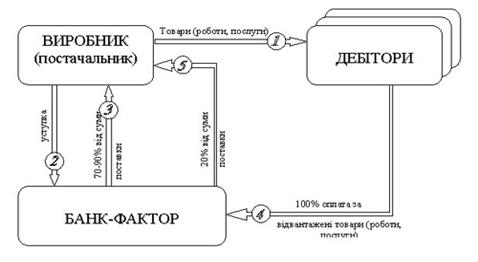

Комплекс послуг, що надаються банком при факторингу, включає фінансування постачань товарів, страхування кредитних рисок, облік стану дебіторської заборгованості і регулярне надання відповідних звітів клієнтові, контроль за своєчасністю оплати і роботу з дебіторами. Схема факторингових операцій виглядає таким чином. Підприємство поставляє товар на умовах відстрочення платежу, при цьому воно поступається правом вимоги довга по постачанню банку. Банк виплачує постачальникові до 90% суми товару відразу після постачання, а що залишилися 10%, з яких віднімається комісія за наданий комплекс послуг, - після оплати товару покупцем.

Рис. 1.2.1. Схема роботи факторингу

Факторинг - високотехнологічна послуга, якою не можуть займатися банки, що не мають достатнього досвіду, технологій і кваліфікації, нею не можна займатися спонтанно. Це і є стримуючим чинником: з 160 банків факторингом займаються 6-7. Факторинг необхідний тільки тим підприємствам, які працюють в конкурентному середовищі, динамічно і постійно розвиваються. Якщо підприємство досягло певного зростання і зупинилося, то факторинг не для нього.

На рис. 1.2.1. представлені такі елементи факторингової операції:

1. Відвантаження товару від виробника (постачальника) дебіторові (покупцям) на умовах відстрочення платежу;

2. Переуступання заборгованості дебітора на користь банку.

3. Виплата виробникові суми фінансування в розмірі від 70 до 90% від суми поставки.

4. Оплата за поставлений товар від дебітора.

5. Переказ виробникові залишку коштів після остаточної сплати боргу дебітором.

Основним джерелом правового регулювання міжнародних факторингових операцій є Конвенція ЮНИДРУА (Міжнародного Інституту по Уніфікації Приватного Права) про міжнародний факторинг, прийнята в Оттаві 26 травня 1988 р. (далі - Конвенція). Розробка і висновок даної міжнародної угоди з'явилися першим серйозним кроком у створенні нормативної бази для відносин, що стосуються міжнародного факторингу, оскільки в даний час у національно-правовому плані цей вид договору законодавчо урегульований у досить незначному числі країн. У даній конвенції утримуються уніфіковані матеріально-правові норми, що регулюють міжнародні факторингові операції, й які забезпечують баланс інтересів усіх її учасників.

Стаття друга Конвенції визначає сферу її застосування: у випадках, коли грошові вимоги, будучи відступлені по факторинговому контракті, випливають з контракту купівлі-продажу товарів між постачальником і боржником, що здійснюють підприємницьку діяльність на території різних держав. Такі держави і держава, де здійснює свою діяльність фінансовий агент, є Договірними державами; або контракт купівлі-продажу товарів і факторинговий контракт регулюються правом держави-учасника.

Якщо яка-небудь зі сторін договору факторингу має більш ніж одне місце здійснення бізнесу, то у відповідній статті мається на увазі місце діяльності, що має найбільше тісний зв'язок з факторинговим контрактом і його виконанням з урахуванням обставин, відомих або приблизно відомих сторонам у будь-який час перед висновком або при висновку цього контракту.

Такий факторинг зветься "міжнародний", на відміну від внутрішнього факторингу, при якому сторони договору закупівлі-продажу, а також факторингова компанія знаходяться в одній і тій же країні.

Важливо відзначити, що норми Конвенції носять диспозитивний характер, тобто сторони можуть домовитися про те, що вони виключають для своїх договірних відносин дія конвенційних положень. Однак якщо застосування Конвенції виключається, те таке виключення повинне стосуватися всієї Конвенції (стаття 3).

Уніфіковані матеріально-правові норми, укладені в договорі міжнародного факторингу, можуть не охоплювати всіх аспектів, регульованих Конвенцією відносин. Пункт 2 ст. 4 передбачає, що питання, що відносяться до сфери діяльності Конвенції, але нею спеціально нерегламентовані, підлягають дозволові на основі загальних принципів цього документа, а у випадку відсутності таких - регулюються законом, застосовуваним на підставі колізійних норм. Таким чином, національне право, установлене відповідно до належного колізійними принципами прикріплення, у визначених випадках застосовується субсидіарно.

Відповідно до Конвенції про міжнародний факторинг, прийнятої в 1988 р. Міжнародним інститутом уніфікації приватного права, операція вважається факторингом в тому випадку, якщо вона задовольняє як мінімум двом з чотирьох ознак:

1) наявність кредитування у формі попередньої оплати боргових вимог;

2) ведення бухгалтерського обліку постачальника, раніше всього обліку реалізації;

3) інкасування його заборгованості;

4) страхування постачальника від кредитного ризику.

Разом з тим у ряді країн до факторингу як і раніше відносять і облік рахунків-фактур - операцію, що задовольняє лише одному, першій з вказаних ознак.

Фінансові інститути,які надають факторингові послуги називаються фактор-фірмами. Вони створюються найбільшими банками (або самі банки виконують функції фактор-фірм), що забезпечує високу надійність факторингових операцій і мінімальні витрати для клієнтів. Розгалужена мережа спеціалізованих філіалів для факторингового обслуговування підприємств в різних країнах створена крупними транснаціональними корпораціями. На міжнародному рівні діє асоціація "Factors Chain International", членами якої є 95% факторингових компаній з 40 країн світу.

У операції факторингу звичайно беруть участь три особи: чинник (банк) - покупець вимоги, первинний кредитор (клієнт) і боржник, що одержав від клієнта товари з відстроченням платежу.

Операція факторингу полягає у тому, що факторинговий відділ банку купує боргові вимоги (рахунки фактури) клієнта на умовах негайної оплати до 80% вартості відфактурованих поставлянь і сплати решти частини, за вирахуванням відсотка за кредит і комісійних платежів, в строго обумовлені терміни незалежно від надходження виручки від дебіторів. Якщо боржник не оплачує в строк рахунку факторингу, то виплати замість нього здійснює факторинговий відділ.

Факторингове обслуговування найбільш ефективне для малих і середніх підприємств, які традиційно випробовують фінансові утруднення через невчасне погашення боргів дебіторами і обмеженості доступних для них джерел кредитування.

Разом з тим не всяке підприємство, що відноситься до категорії малого або середнього, може скористатися послугами факторингової компанії. Так, факторинговому обслуговуванню не підлягають:

• підприємства з великою кількістю дебіторів, заборгованість кожного з яких виражається невеликою сумою;

• підприємства, що займаються виробництвом нестандартної або вузько - спеціалізованої продукції;

• будівельні і інші фірми, що працюють з субпідрядниками;

• підприємства, що реалізовують свою продукцію на умовах після продажного обслуговування, практикують компенсаційні (бартерні) операції;

• підприємства, що укладають з своїми клієнтами довгострокові контракти і виставляють рахунки після закінчення певних етапів робіт або до здійснення поставок (авансові платежі).

Факторингові операції також не виробляються за борговими зобов'язаннями фізичних осіб, філіалів або відділень підприємства. Подібні обмеження обумовлені тим, що у вказаних випадках факторингової компанії достатньо важко оцінити кредитний ризик або невигідно брати на себе підвищений об'єм робіт, а також додатковий ризик, що виникає при переуступці таких вимог, оплата яких може бути не вироблена в строк унаслідок невиконання постачальником яких-небудь своїх договірних зобов'язань.

Крім цього, постачальник повинен виробляти товари або надавати послуги високої якості, мати перспективи швидкого розширення виробництва і збільшення прибутку (тільки в цьому випадку підприємству вигідно оплачуватиме достатньо високу вартість послуг факторингової компанії) і суто тимчасові причини браку грошових коштів — через невчасне погашення боргів дебіторами, а також недостатнього рівня прибули, надмірних товарних запасів і труднощів, зв'язаних виробничим процесом.

На практиці фінансові інститути, що надають факторингові послуги, (фактори-фірми) створюються найбільшими банками (або спеціалізовані факторингові підрозділи банків виконують функції факторів-фірм), що забезпечує високу надійність факторингових угод і мінімальні витрати для клієнтів. Розгалужена мережа спеціалізованих філій для факторингового обслуговування підприємств у різних країнах створена великими транснаціональними корпораціями. На міжнародному рівні діє асоціація «Factors Chain International», членами якої є 95% факторингових компаній з 40 країн світу.