2020-01-14

2020-01-14 120

120

Для успешного развития предприятия следует использовать методы оплаты труда, которые способствуют созданию деловой атмосферы и ориентируют работников на увеличение личного вклада в успех общего дела. В качестве основы для достижения указанных целей могут быть использованы механизмы финансовой мотивации. Кроме того, в используемых методах оплаты труда должны соблюдаться требования законодательства.

Прикладное решение обеспечивает автоматическое начисление заработной платы и связанных с ней налогов и сборов в соответствии с действующим законодательством.

Прикладное решение полностью автоматизирует комплекс трудоемких расчетов с персоналом, начиная от ввода документов о фактической выработке, оплаты больничных листов и отпусков, заканчивая формированием документов на выплату зарплаты и отчетности в государственные контролирующие органы. Автоматизируется расчет регламентированных законодательство начислений и удержаний, отражение результатов расчетов в затратах предприятия.

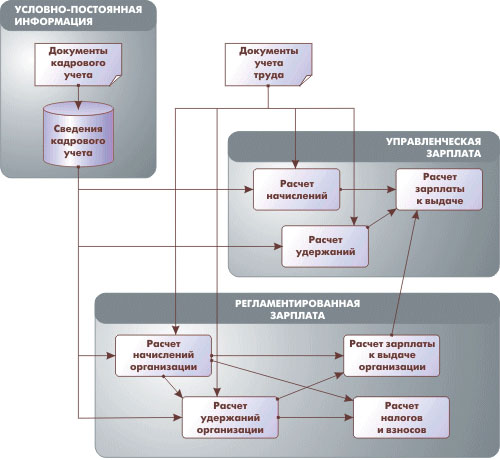

Схема основных движений данных при расчете зарплаты показана ниже.

Рис. 3. Движение данных при расчёте заработной платы

В расчете заработной платы можно выделить следующие этапы:

· Эпизодически в информационную базу вводится «условно-постоянная» информация кадрового учета, которая в дальнейшем используется в расчетах начислений и удержаний.

· В течение месяца вводятся документы, характеризующие трудовые показатели каждого работника, а также другие документы и сведения, влияющие на начисления и удержания (больничные листы и т.п.).

· После завершения периода производится собственно расчет зарплаты и связанных с ней налогов и взносов. По результатам этого расчета формируются данные о суммах, подлежащих выплате работникам.

Прикладное решение обеспечивает формирование необходимых бумажных документов, а также бумажной и электронной отчетности, связанной с начислением заработной платы. [2]

3.4 Зарубежный опыт оплаты труда

В условиях перехода Украины к системе рыночного хозяйствования всоответствии с изменениями в экономическом и социальном развитии странысущественно меняется и политика в области оплаты труда, социальнойподдержки и защиты работников. Эти изменения требуют серьезного изучения ииспользования множества фундаментальных положений, принятых в странах сразвитой экономикой, например, таких как Япония и США. Прежде всего следует отметить, что система оплаты труда в Японииоснована на системах пожизненного найма, репутации и подготовки на рабочемместе. Именно они накладывают на формирование японской системы оплаты трудасвои неповторимые особенности, делают ее мощным фактором экономическогороста. При всем многообразии японских моделей можно выделить пять общих,основных особенностей. Первая особенность – зависимость оплаты труда от стажа, возрастаработника (система оплаты за выслугу лет). Система оплаты за выслугу летпредставляет собой метод контроля, при котором оплата труда и продвижениепо службе пропорциональны возрасту и числу лет непрерывного стажа. Всистеме оплаты за выслугу лет тремя важными элементами являются забота орасходах рабочего на жизнь, побуждение к повышению производительности трудаи стимулирование повышения способностей. Эффективность этой системызаключается в том, что содействует созданию обстановки сотрудничества ивзаимопомощи рабочих на производстве, а также в том, что не устанавливаетнепосредственную связь между трудом и зарплатой и формирует гибкоеотношение рабочих к их перестановке. Таким образом, зарплату повышают не застаж и возраст, а за квалификацию и профессионализм, которые повышаются помере увеличения стажа. Второй особенностью японской системы оплаты труда является еезависимость от так называемых жизненных пиков, которых в жизни человеканасчитывается 5-6 (поступление на работу после окончания университета;женитьба; рождение ребенка; покупка жилья в кредит; время, за котороеследует отдать часть этого кредита, тоже сопровождается повышением зарплатыи т.д.). Зависимость заработной платы от жизненных пиков наглядносвидетельствует о реальной заботе о конкретном человеке. Жить в такихусловиях спокойнее и надежнее, и складываются соответствующие отношения кпредприятию и отдача работника. Третья особенность – показатель фактического трудового вклада илиреальных результатов работы. Механизм такой взаимосвязи на разныхпредприятиях Японии не одинаков. Например, существуют системы градаций вгруппах работников, то есть работники при прочих равных условиях (стаж,образование, должность и т.д.), находясь в одной и той же группе, взависимости от фактических результатов работы относятся к разным градациямпо оплате труда. Конкретные механизмы обеспечения взаимосвязи размеровоплаты труда и результатов работы сотрудника, то есть формы и системызаработной платы разрабатывают сами предприятия с учетом их особенностей итрадиций. Большая роль в этом отводится отделам мотиваций. Японские отделымотиваций – это мозговые, аналитические центры, аккумулирующие все самоесвежее и передовое в сфере организации труда и его оплаты, а такжеразработки эффективных моделей стимулирования и мотивации своих работников,государство этими вопросами не занимается. Оно предоставляет полнуюсамостоятельность и творчество самим предприятиям, в том числегосударственным. Такой подход в организации оплаты труда мог бы использоваться в Россиипри совершенствовании системы стимулирования труда работников бюджетнойсферы. Целесообразно внутри всех восемнадцати разрядов ЕТС ввести системучетырех-пяти градаций. Это усилит стимулирующую роль оплаты труда, так какза разные результаты работы при прочих равных условиях (прежде всего равномразряде) работники будут получать разное (а не одинаковое, как сейчас)вознаграждение. Четвертой особенностью японской системы оплаты труда являетсязависимость окладов менеджеров от результатов работы предприятия. На всехпредприятиях используется система «плавающих» окладов. Базовые ставкидиректора завода, начальников цехов, других менеджеров колеблются взависимости от динамики себестоимости, объема производства, номенклатуры,других показателей, за которые отвечает тот или иной руководитель. Пятая особенность – почти самая низкая дифференциация (1:3) в оплатетруда. Это означает, что работник самой низкой квалификации получает всегов 3 раза меньше, чем работник самой высокой квалификации. В Японии слесарь,продавец, инженер, врач получают в 4-5 раз меньше чем президент их компании(речь идет только о тарифе и окладе). Эта особенность – удел высокоразвитыхстран и неприемлема для Украины, потому что, если перевести это соотношениев гривны, то на украинском производстве будут проблемы с работникамивысокой квалификации, инженерами, директорами. Существует мнение, что Японская система оплаты труда является сугубоспецифичной и приемлемой только в Японии, и что ее нельзя использовать вдругих странах. Однако можно привести достаточно примеров «японизации»управления людскими ресурсами и отношений между нанимателями и работниками,например, японские системы «плавающих» окладов, которые используются нанекоторых предприятиях находящихся на территории России. Ключевое направление выхода России из кризиса связано с развитиемпроизводства, экономическим ростом, одним из факторов которого являетсяоплата труда и ее организация. Необходимо применять такие системы оплатытруда, которые стимулировали бы к труду, но проблема состоит в том, чтопредприятия, имея возможность выбирать любую систему оплаты труда,используют устаревшие, неэффективные формы тарифного стимулирования,которые предполагают уравнивание и не заинтересовывают работать больше илучше. Бухгалтерский учет принятый в США отличается от бухгалтерского учета,принятого в России, так как многие проблемы решаются в этих странахнеодинаково, что обусловлено различной правовой основой, существующей вкаждой стране, традициями, многовековым опытом и менталитетом бухгалтерскихработников. И в тоже время, основные положения этих бухгалтерских системодинаковы, так как берут начало от трудов Луки Пачоли (1445-1517). В США в некоторых отраслях стоимость рабочей силы достигает болееполовины издержек. Значение учета заработной платы состоит в том, что работодатель обязанвести отчетность, подтверждающую обязательства по начислению заработнойплаты и удержаний из нее. Система учета заработной платы нуждается встрогом контроле и эффективной обработке данных, а также в регулярноминформировании соответствующих финансовых органов. Необходимо различать постоянных (штатных) сотрудников и совместителей(работников, выполняющих работу по договору – подряду). Правила учетазаработной платы относятся к работникам фирмы. Совместители не являютсяработниками данной фирмы и по этому система учета заработной платы на нихне распространяется. Они предлагают услуги фирме за вознаграждение, но ненаходятся под ее прямым наблюдением или контролем. Существуют три вида обязательств, связанных с учетом заработной платы:· - задолженность по выплате заработной платы;· - задолженность по налогам, взимаемым с заработной платы;· - задолженность по прочим удержаниям из заработной платы;· - задолженность по оплате отпусков. Заработная плата рабочих рассчитывается исходя из почасовой ставки илисдельной выработки. Для служащих устанавливается месячные или годовыеоклады. Как правило, к этой категории относят управленческий аппарат.Помимо определения минимального уровня заработной платы федеральный Закон осправедливых условиях труда упорядочивает выплаты за сверхурочные работы.Владелец промышленного, торгового или транспортного предприятия,деятельность которого выходит за пределы одного штата, согласнофедеральному законодательству оплачивает каждый час сверхурочных работ. Приэтом отработанные часы, свыше сорока часов в неделю и восьми часов в день,считаются сверхурочными. Сверхурочные часы должны оплачиваться по крайнеймере в полуторном размере регулярной ставки. Работы в выходные ипраздничные дни могут быть также оплачены как сверхурочные в соответственноспециальными соглашениями по оплате труда. В выплатах за сверхурочноевремя, отработанное по коллективному договору (по согласованию спрофсоюзами) или по другим контрактам по работе по найму, установленныйминимум может быть превышен. Как правило, конечная сумма, выплачиваемая рабочим и служащим, меньшеначисленной им заработной платы вследствие того, что предприниматель посуществующему законодательству обязан удержать определенную часть заработкасвоих работников (налоги) в пользу государственных органов. Сюда относятсяналоги, взимаемые по федеральному Закону о налогообложении в фондсоциального страхования, федеральный подоходный налог и подоходный налог,установленный правительством штата. Определенные удержания производят такжев интересах самих рабочих и служащих и нередко по их просьбе. К этой группепринадлежат удержания в пенсионный фонд, страховые взносы органамздравоохранения, профсоюзные взносы и благотворительные налоги. Внезависимости от того с какой целью производятся удержания из заработнойплаты рабочих и служащих, владелец предприятия обязан перечислить эти суммыв пользу соответствующих государственных органов, фондов или организаций. Программа социального обеспечения в США финансируется за счет удержанияналогов с рабочих, служащих, предпринимателей и лиц занятых мелкимбизнесом, т.е. работающих не по найму. Эта программа обеспечивает интересыоколо 90 процентов работающего населения США. В большинстве компаний рабочие и служащие имеют право на оплачиваемыйотпуск. Например, служащий может заработать право на двухнедельныйоплачиваемый отпуск за каждые пятьдесят недель работы. Таким образом,служащий получает 52 – недельное жалование за пятьдесят недель работы.Теоретически стоимость двух недель отпуска должна быть распределена в видерасходов на весь год. Отсюда, оплата отпуска составляет 4% (2-х недельныйотпуск разделить на пятьдесят недель) заработной платы работника. Каждуюотработанную неделю сотрудник зарабатывает небольшую долю (4%) своегоотпускного жалования. Задолженность по оплате отпуска может составлятьзначительную сумму. В обязанности каждого владельца предприятия входит ведениедокументации, связанной с начислением и выплатой заработной платы накаждого рабочего и служащего. Большинство компаний использует для этихцелей компьютеры, но мелкие фирмы делают это вручную. Для расчетазаработной платы работника немашинным способом используется лицевой счет.Эта форма разработана в соответствии с действующими требованиями коформлению документации по начислению и выплате заработной платы.Удержанные суммы переводят в соответствующие органы, а рабочему илислужащему ежегодно предоставляют справку – расчет суммы всех удержании. Вформе лицевого счета названия большинства граф дают представление о суммезаработка (графа «начислено всего»), о том, в какие органы, фонды илиорганизации произведены те или иные удержания из заработной платы. В этойформе также отражается заработная плата нарастающим итогом. Записьзаработной платы нарастающим итогом позволяет предпринимателю рассчитать ипроизвести удержания налога FICA, который начисляется до определенногомаксимального уровня заработной платы, заработок свыше этого уровня налогомFICA не облагается. В конце года владелец предприятия предоставляетработнику или служащему форму № 2. Ее копию предприниматель отсылает вНалоговое управление. Таким образом, Налоговое управление имеет возможностьпроверить, заявил ли тот или иной работник полную сумму своего заработка,полученного за работу по найму. Расчетная ведомость представляет собой подробный перечень суммначисленной и выплаченной заработной платы. Она заполняется к каждому днювыплаты заработной платы. В ведомость включаются: фамилия, количествоотработанных часов, начисленная заработная плата, удержания и сумма квыплате каждому работнику. Итоги расчетной ведомости служат основанием длязаписи проводок в журнале операций. После того, как недельная заработная плата начислена, возникаетобязательство по ее выплате. Способ выплаты зависит от системы той или инойфирмы. Большинство фирм используют специальный текущий счет, по которому нетребуется минимального остатка. В соответствии с этой системой чек сначалавыписывается на обычный текущий счет для чистых поступлений и за темдепонируется на специальный текущий счет до того, как чеки будут выданырабочим и служащим фирмы. Если используется система ваучеров (наряду соспециальным текущим счетом), то подготавливается ваучер-чек на всю суммуподлежащей выплате заработной платы и делается запись в журнале выплат,произведенных наличными (регистре платежных документов-ваучере) по дебитусчета «Банковский счет заработной платы» и кредиту счета «Банковский счетзаработной платы» и кредиту счета «Ваучеры к оплате». FICA налоги с работников и собственников предприятия, а такжефедеральный подоходный налог перечисляются в Налоговое управление, покрайней мере, ежеквартально. Когда в счет уплаты налогов поступают довольнокрупные суммы (выше определенного установленного уровня), перечисления вНалоговое управление производятся ежемесячно. Федеральные взносы настрахование по безработице перечисляются ежегодно (если сумма не превышаетопределенного уровня) или ежеквартально (если сумма превышает определенныйуровень). Прочие удержания из заработной платы переводятся в соответствии сзаключенными контрактами или договорами. Как и в США, переход к рыночным отношениям в Украине вызвал к жизниновые источники получения денежных доходов в виде сумм, начисленных квыплате по акциям и вкладам в имущество предприятия (дивиденды, проценты). Таким образом, трудовые доходы каждого работника определяются по личнымвкладам, с учетом конечных результатов работы предприятия, регулируютсяналогами и максимальными размерами не ограничиваются. Минимальный размероплаты труда работников предприятий всех организационно-правовых формопределяется законодательством (и в этом заключается еще одно сходство ссистемой США – там минимальный размер оплаты труда определяется федеральнымЗаконом о справедливых условиях труда (иногда его называют Законом озаработной плате и рабочем времени)). Можно сказать, что принцип соответствия двух систем особенно нагляднопроявляется на этом участке (учет труда и заработной платы) бухгалтерскогоучета. Ибо именно здесь видно, что расходом фирмы является не выплатазаработной платы, а ее начисление. Но на этом участке существуют инекоторые особенности. Так, в системе российского бухгалтерского учетаможно четко проследить по каждому лицевому счету всю начисленную заработнуюплату и все удержания из нее, а в системе бухгалтерского учета США – толькосумму, причитающуюся к выплате. Все особенности американской системы бухгалтерского учета, и вчастности системы учета труда и заработной платы, при ближайшемрассмотрении не могут быть полностью перенесены в нашу страну, хотясторонников такой трансплантации много. Прежде всего это связано с тем, чтов Украине существует многовековая самобытная традиция ведения бухгалтерскогоучета. Она восходит ко временам принятия христианства и связана с великойкультурой Древней Византии и просто так ее перечеркнуть невозможно. Такженеобходимо помнить, что в стране существует огромное число бухгалтерскихработников, которые имеют высшее и среднее специальное образование, ипереучить такую «армию» бухгалтеров очень сложно. Кроме того, в Украинеимеется огромное количество бухгалтерской литературы и сделать ее в одиндень ненужной невозможно. На протяжении двух веков она формировала учетноесознание бухгалтерских работников в нашей стране. Однако, несмотря на рядсложностей, некоторые из которых были приведены выше, системабухгалтерского учета Украины, как и бухгалтерские системы других стран,должны постепенно переходить на единые мировые стандарты, с тем чтобысформировать единую систему бухгалтерского учета. [14]