2020-01-14

2020-01-14 194

194МИНУСЫ: пенсия мало зависит от того, сколько вы сейчас зарабатываете; не стоит забывать и о демографических проблемах: сейчас на одного пенсионера в Беларуси приходится чуть меньше двух работающих. Через несколько лет соотношение будет один к одному. Это значит, что или у работающих будут забирать большую часть зарплаты на выплаты старикам, или пенсии просто придется урезать.

В странах Европы и Америки действует накопительная система: когда отчисления работника откладываются на специальных счетах, и именно из них потом складывается пенсия.

ПЛЮСЫ: пенсия завязана на зарплате: чем больше получаете сейчас, тем больше сможете отложить на будущее.

МИНУСЫ: если выберете ненадежный способ вложения денег, можете прогореть.

Кроме этого, есть еще и смешанные пенсионные системы (например, в России, на Украине). Вы можете параллельно с отчислениями государству открывать счета в пенсионных фондах и откладывать на них часть зарплаты. А вот, например, в Литве можно и вовсе отказаться от государственной пенсии и копить на нее самостоятельно (вкладывать деньги в фонды, открывать счета в банках, покупать акции).

ПЛЮСЫ: каждый сам решает, как копить на старость.

МИНУСЫ: если уровень финансовой грамотности населения невысокий, есть опасность, что люди просто потеряют свои накопления [16].

В РБ сохраняется низкий возраст выхода на пенсию (60 лет для мужчин и 55 для женщин), таких стран осталось очень мало. Обзор систем пенсионного обеспечения можно увидеть в Приложении 2.

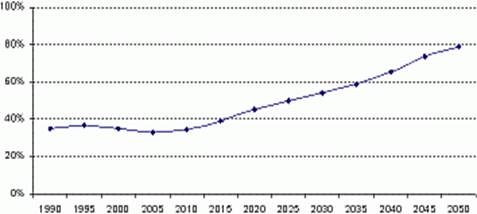

В настоящее время пенсии получает 26% населения республики. Согласно прогнозам, в 2025 г. удельный вес пенсионеров превысит 32%, соотношение лиц пожилого и работоспособного возрастов будет ухудшаться и дальше (рис. 2.1).

Рис.2.1. Соотношение численности лиц в возрасте 55 / 60 лет и старше и в возрасте от 15 до 55 / 60 лет

Источник: [13, с. 14, рис. 1.3].

Таким образом, возникает проблема - как в данных условиях сохранить (не говоря уже о повышении) достигнутое значение коэффициента замещения, который равен тарифу страховых взносов, умноженному на соотношение между количеством плательщиков взносов и числом пенсионеров. Очевидно, что сделать это при неизменном страховом тарифе (а увеличивать его некуда) невозможно. Выход один - улучшать соотношение количества плательщиков страховых взносов и получателей пенсий.