2020-01-14

2020-01-14 927

927Социальной защиты населения, его задачи, функции,

Расходование средств

Понятие «социальное обеспечение» появилось в России в 1919 году, заменив «социальное страхование». Оно представляло собой материальную помощь рабочим и служащим, семьям красноармейцев, ремесленникам, крестьянам, больным и престарелым за счет ассигнований из бюджета.

Под социальным обеспечением следует понимать установленную государством систему материального обеспечения граждан, оказавшихся в трудном положении. Оно осуществляется в формах социального страхования, социальной помощи, попечительства, социального обслуживания. Таким образом, социальное обеспечение представляет процесс социальной защиты, а социальное страхование, социальная помощь, попечительство и социальное обслуживание – его формы[17, с. 101].

Социальная защита населения Республики Беларусь на разных этапах развития имела свою специфику. Так, до 1921 года в республике существовала система социального обеспечения, финансируемая из бюджета. В 1933 году социальное страхование было переведено в ведение профсоюзов, и тарифы страховых взносов утверждались дифференцированно по отраслевым профсоюзам.

В 1964 году было введено социальное обеспечение и некоторые формы социального страхования членов колхозов, которые с 1930-х годов были одной из самых незащищенных категорий трудящихся. В 1971 году организуются независимые от бюджета государственного социального страхования и фонда социального обеспечения централизованные фонды социального страхования и социального обеспечения колхозников. В 1990 году все вышеперечисленные фонды прекратили свое существование и на их базе в Республике Беларусь были созданы – фонд социального страхования и пенсионный фонд.

Постановлением Верховного Совета Республики Беларусь от 10.06.1993 года на базе пенсионного фонда и фонда социального страхования был образован фонд социальной защиты населения (ФСЗН) в подчинении Совета Министров Республики Беларусь. Указом Президента Республики Беларусь № 122 от 23.09.1994 года ФСЗН был присоединен к Министерству социальной защиты с правом юридического лица. В 2001 году Указом Президента Республики Беларусь № 516 от 24.09.2001 года ФСЗН преобразуется в ФСЗН Министерства труда и социальной защиты.

В Республике Беларусь процесс социальной защиты осуществляется за счет средств государственных целевых бюджетных фондов: Фонда социальной защиты населения (ФСЗН), государственного фонда содействия занятости, а также страховых компаний, занимающихся страхованием жизни и несчастных случаев.

ФСЗН в 2004 году в соответствии с Законом «О бюджете Республики Беларусь на 2004 год» стал целевым бюджетным фондом. Его денежные средства не подлежат использованию по другому назначению. В своей деятельности ФСЗН опирается на Закон Республики Беларусь «Об основах государственного социального страхования», введенный в действие с 1 апреля 1995 года.

Главными задачами фонда являются:

- финансирование расходов на пенсии, пособия и другие социальные выплаты;

- сбор страховых взносов;

- расширенное воспроизводство средств фонда на принципах самофинансирования;

- международное сотрудничество в области социального страхования.

Функциями ФСЗН являются:

- методическая и организационная работа по установлению порядка платежей и размеров страховых взносов;

- контроль за поступлением и расходованием средств и деятельностью структурных подразделений;

- координация работы структурных подразделений и методическая помощь им;

- обеспечение капитализации его средств и привлечение добровольных и благотворительных взносов;

- совершенствование государственного социального страхования;

- организация информации всей категории плательщиков;

- ведение бухгалтерской и статистической отчетности и ответственность за ее достоверность;

- определение совместно со всеми структурами, чья деятельность связана с социальной защитой населения, направлений расходования дополнительных средств, поступающих в фонд.

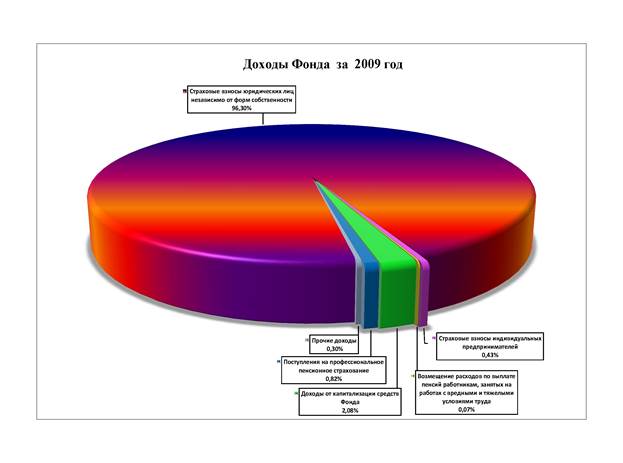

Средства ФСЗН складываются из обязательных взносов нанимателей и граждан, от коммерческой деятельности (в основном от капитализации денежных средств), добровольных пожертвований, поступлений по регрессным рискам (табл.1.1). Размер обязательных страховых взносов нанимателей и граждан устанавливается от фонда заработной платы в соответствии с законом Республики Беларусь «О размерах обязательных страховых взносов в фонд социальной защиты населения Министерства социальной защиты Республики Беларусь» и может уточняться Советом Министров.

Таблица 1.1

Формирование бюджета фонда за 2009 год

| ДОХОДЫ | Сумма по отчету(тыс.рублей) |

| ПЕРЕХОДЯЩИЙ ОСТАТОК СРЕДСТВ | 4 176 325 780,8 |

| Обязательные страховые взносы работодателей, Белгосстраха, работающих граждан и физических лиц, уплачивающих эти взносы самостоятельно | 15 595 666 488,1 |

| Обязательные страховые взносы, уплачиваемые гражданами Республики Беларусь, иностранными гражданами и лицами без гражданства, осуществляющими предпринимательскую деятельность | 70 032 824,3 |

| Поступления от работодателей сумм возмещения расходов на выплату пенсий работникам, занятым на работах с вредными и тяжелыми условиями труда | 11 432 637,0 |

| Доходы от капитализации средств государственного внебюджетного Фонда социальной защиты населения Министерства труда и социальной защиты | 336 591 055,6 |

| Поступления на профессиональное пенсионное страхование | 132 049 883,6 |

| Другие поступления | 49 736 308,2 |

| ИТОГО ДОХОДОВ | 16 195 509 196,8 |

Источник: [21].

Рис.1.1. Доходы Фонда в 2009г.

Источник: [21].

Средства ФСЗН расходуются на следующие цели:

- выплата пенсий по возрасту, инвалидности, за выслугу лет, по случаю потери кормильца, социальных пенсий;

- выплата пособий и компенсаций в связи с несчастными случаями на производстве и профессиональными заболеваниями, по беременности, по случаю рождения ребенка и уходу за ребенком до достижения им возраста 3 лет, по болезни и временной нетрудоспособности, по уходу за инвалидом первой группы и ребенком-инвалидом до 16 лет, на детей в возрасте до 16 лет, инфицированных или больных СПИДом (табл. 1.2).

Помимо этого из ФСЗН выплачиваются пенсии гражданам, выезжающим за пределы республики в соответствии с ее международными договорами, финансируются расходы на оздоровление трудящихся, повышение социальных пенсий в связи с изменением индекса стоимости жизни и ростом заработной платы, оказание материальной помощи престарелым и нетрудоспособным гражданам, обеспечение текущей деятельности фонда и возмещение расходов по оформлению регрессных исков [17, с. 154].

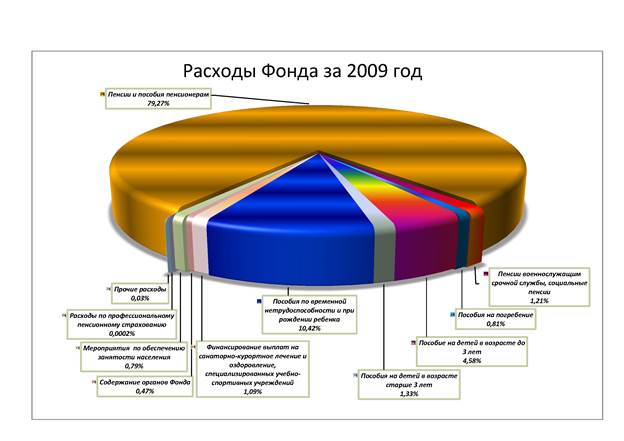

Таблица 1.2.

Исполнение бюджета фонда за 2009 год

| РАСХОДЫ | Сумма по отчету(тыс.рублей) |

| На выплату: | |

| пенсий и пособий пенсионерам | 11 479 341 996,9 |

| пенсий военнослужащим срочной службы рядового, сержантского и старшинского состава и их семьям, социальных пенсий, доплат за особые заслуги и доплат за выслугу лет госслужащим (включая почтовые расходы) | 177 617 106,7 |

| пенсий гражданам, выехавшим за пределы страны и прибывшим из-за пределов страны | 28 061 651,0 |

| пособий на погребение | 119 150 142,8 |

| пособий на детей в возрасте до 3 лет | 672 937 723,5 |

| пособий на детей в возрасте от 3 до 16 лет (учащихся, не получающих стипендий, детей-инвалидов до 18 лет) | 194 992 438,3 |

| пособий по временной нетрудоспособности | 1 102 694 315,7 |

| пособий по беременности и родам | 249 351 835,5 |

| пособий в связи с рождением ребенка | 177 536 231,6 |

| На оказание услуг по выплате пенсий и пособий | 141 182 278,2 |

| На оказание материальной помощи нуждающимся пожилым и нетрудоспособным гражданам | 4 931 779,4 |

| Финансирование выплат на санаторно-курортное лечение и оздоровление | 123 701 732,0 |

| Финансирование специализированных учебно-спортивных учреждений Федерации профсоюзов Беларуси | 36 659 800,0 |

| Финансирование мероприятий по обеспечению занятости населения | 116 333 410,8 |

| На содержание органов Фонда социальной защиты населения | 69 115 457,2 |

| Международная деятельность | 240 352,0 |

| Расходы по профессиональному пенсионному страхованию | 27 776,8 |

| Иные выплаты | - |

| ИТОГО РАСХОДОВ | 14 693 876 028,4 |

Источник: [21].

Рис.1.2. Расходы Фонда в 2009 г.

Источник: [21].

Пенсионное обеспечение в Республике Беларусь осуществляется по солидарному принципу, когда работающие содержат неработающих. В этом случае рабочий стаж и заработок в течение трудоспособного периода слабо влияет на размер получаемой пенсии.

Пенсия – это гарантированная регулярная денежная выплата для материального обеспечения граждан в старости, в случае полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением в определенных сферах трудовой деятельности установленного стажа работы.

Согласно закону «О пенсионном обеспечении» в Беларуси установлены следующие виды пенсий:

а)трудовые пенсии:

- по возрасту;

- по инвалидности;

- по случаю потери кормильца;

- за выслугу лет;

- за особые заслуги перед республикой.

б) социальные пенсии [8].

Статистическая информация о размерах пенсий по состоянию на январь 2010 г. приведена в Приложении 1.

Право на трудовую пенсию по возрасту на общих основаниях предоставляется мужчинам - по достижении 60 лет при стаже работы не менее 25 лет, женщинам - по достижении 55 лет при стаже работы не менее 20 лет. Обязательным условием для реализации права на пенсию является наличие не менее 5 лет работы с уплатой обязательных страховых взносов [3, с. 6].

При исчислении размера пенсии учитывается стаж работы до назначения пенсии и заработок, с которого уплачивались обязательные страховые взносы. До 2000 года пенсия исчислялась из заработка за любые 5 лет подряд из последних 15 лет работы. С 2000 года указанные периоды увеличиваются на 1 год (например, в 2009 году пенсия исчисляется из заработка за любые 15 лет подряд из последних 25 лет работы).

В настоящее время в органах по труду, занятости и социальной защите различные виды пенсий получает примерно 2 млн 456 тыс. человек [6].

Гарантированное Конституцией Республики Беларусь право на пенсионное обеспечение закреплено в Законе Республики Беларусь «О пенсионном обеспечении», других законодательных актах.

Минимальные размеры пенсий повышаются в связи с увеличением минимальной заработной платы.

Минимальный размер трудовой пенсии по возрасту установлен в размере 25 процентов наибольшей величины бюджета прожиточного минимума в среднем на душу населения, утвержденного Правительством Республики Беларусь за два последних квартала (статья 23 Закона).

Минимальный размер трудовой пенсии по инвалидностиI и II групп установлен в размере 100 процентов, по III группе - 50 процентов, матерям-героиням (независимо от группы инвалидности) - 100 процентов минимального размера пенсии по возрасту (статья 31 Закона).

Минимальный размер трудовой пенсии по случаю потери кормильца установлен в размере 100 процентов минимального размера пенсии по возрасту, детям-сиротам, лицам из числа детей-сирот (при условии неполучения в связи со смертью родителя ежемесячной страховой выплаты) – 200 процентов минимального размера пенсии по возрасту (статья 38 Закона).

Минимальный размер трудовой пенсии за выслугу лет установлен в размере 100 процентов минимальной пенсии по возрасту (статья 50 Закона).

Постановлением Совета Министров Республики Беларусь от 22 декабря 1999 г. № 1976 к трудовым пенсиям, исчисленным в минимальном размере, установлена доплата в размере 15 процентов средней заработной платы работников в республике, применяемой для корректировки фактического заработка пенсионера при назначении и перерасчете пенсий в связи с ростом средней заработной платы в соответствии со статьей 70 Закона (далее – доплата к минимальным пенсиям).

К пенсиям отдельных категорий пенсионеров устанавливается надбавка на уход (статьи 25, 33, 41-1, 50-1 Закона) и (или) повышение пенсий (статья 68 Закона).

Нетрудоспособным гражданам, не получающим трудовую пенсию, назначаются социальные пенсии. Согласно статье 73 Закона эти пенсии исчисляются из наибольшей величины утвержденного Правительством Республики Беларусь бюджета прожиточного минимума в среднем на душу населения за два последних квартала в следующих размерах:

инвалидам I группы, в том числе инвалидам с детства, – 85 процентов; инвалидам с детства II группы – 75 процентов; инвалидам II группы (кроме инвалидов с детства), детям в случае потери кормильца (пункт «а» части третьей и часть четвертая статьи 35 настоящего Закона) на каждого ребенка – 65 процентов; инвалидам III группы – 55 процентов; лицам, достигшим возраста: мужчины – 60 лет, женщины – 55 лет, – 50 процентов; детям-инвалидам в возрасте до 18 лет при степени утраты здоровья: первой – 60 процентов, второй – 65 процентов, третьей – 75 процентов, четвертой – 85 процентов.

Одним из приоритетных направлений государственной социальной политики в области пенсионного обеспечения является последовательное повышение уровня пенсий. Такое повышение осуществляется путем перерасчетов пенсий:

1) в связи с ростом средней заработной платы;

2) в связи с изменением бюджета прожиточного минимума в среднем на душу населения.

В соответствии со статьей 70 Закона перерасчет трудовых пенсий в связи с ростом средней заработной платы работников в республике осуществляется, если ее рост в истекшем квартале по сравнению с аналогичной величиной, примененной при предыдущем перерасчете пенсий, составил более 15 процентов. В случае, если за календарный год оснований для перерасчета пенсий не возникнет, с 1 ноября трудовые пенсии перерасчитываются в обязательном порядке на основании средней заработной платы работников в республике за III квартал.

Одновременно с таким повышением перерасчитывается размер доплаты к минимальным пенсиям.

В соответствии со статьей 69 Закона минимальные трудовые пенсии и социальные пенсии, а также надбавки к пенсиям и повышения пенсий перерассчитываются при изменении бюджета прожиточного минимума в среднем на душу населения.

В целях усиления взаимосвязи пенсий и пособий с результатами труда, усиления достоверности сведений о стаже и заработках, создания предпосылок для контроля за уплатой страховых взносов гражданами, повышения заинтересованности в уплате страховых взносов, упрощения и ускорения процедуры назначения пенсий и пособий в нашей республике начался этап реформирования пенсионного дела с ориентацией на персональный характер социального страхования. Он регламентирован законом Республики Беларусь от 6.01.1999г. «Об индивидуальном (персонифицированном) учете в системе государственного социального страхования». Суть реформы заключается в переходе от одноуровневой системы социальной защиты граждан к многоуровневой, включающей несколько видов пенсий: социальных пенсий, выплачиваемых за счет обязательных страховых вносов и дополнительных пенсий, формируемых по накопительному принципу.

Преимущества персонифицированного учета - на место практики назначения пенсии по справке о заработной плате и сведениям из трудовой книжки приходит система персонифицированного учета, являющаяся информационной базой, в которой будут накапливаться сведения, необходимые для назначения пенсии. В перспективе данные персонифицированного учета будут использоваться и при назначении пособий (по временной нетрудоспособности, по безработице). Каждый работающий гражданин зарегистрирован в Фонде социальной защиты населения (далее - Фонд), ему выдано свидетельство социального страхования с указанием страхового номера, который соответствует личному номеру гражданина, указанному в паспорте нового образца. Под этим же номером на него открыт в информационной базе Фонда индивидуальный лицевой счет, на котором накапливаются сведения о стаже, заработке и другие данные, необходимые ему в будущем для назначения трудовой пенсии. Система учета такова, что страховой номер сохраняется за человеком всю жизнь. Куда бы он ни переехал, на какую бы работу не устроился, данные о нем будут попадать на один и тот же лицевой счет. К моменту назначения пенсии гражданину не надо будет собирать многочисленные справки, искать исчезнувшие фирмы, где он когда-то работал, копаться в архивах. Все сведения хранятся в компьютерном банке данных Фонда. Данными персонифицированного учета располагает только Фонд социальной защиты населения - государственный орган, следовательно, государство обеспечивает сохранность, достоверность и конфиденциальность сведений о каждом гражданине.

Основная задача персонифицированного учета – сделать систему государственного социального страхования справедливой, максимально защитить пенсионные права работающих граждан, исключить неоправданное расходование средств социального страхования на выплату «не заработанных» пенсий. Персонифицированный учет улучшит финансовое положение в государственном социальном страховании за счет повышения заинтересованности непосредственно работника в правильном отражении заработка при начислении страховых взносов и полном их перечислении и создаст информационную базу для реформ в системе государственного социального страхования, в частности, в пенсионной системе.