2020-01-14

2020-01-14 149

149

Одним из ярких примеров является предсказание финансовых рядов. В особенности - определение знака изменения котировки на валютном рынке.

Найдем, как связана норма прибыли с точностью определения знака в простейшей постановке ежедневного вхождения в рынок

Обозначим на момент  : полный капитал игрока

: полный капитал игрока  , относительное изменение котировки

, относительное изменение котировки  , а в качестве выхода сети возьмем степень ее уверенности в знаке этого изменения

, а в качестве выхода сети возьмем степень ее уверенности в знаке этого изменения  . Такая сеть с выходной нелинейностью вида

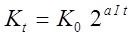

. Такая сеть с выходной нелинейностью вида  обучается предсказывать знак изменения и выдает прогноз знака с амплитудой пропорциональной его вероятности. Тогда возрастание капитала на шаге

обучается предсказывать знак изменения и выдает прогноз знака с амплитудой пропорциональной его вероятности. Тогда возрастание капитала на шаге  запишется в виде:

запишется в виде:

где  - доля капитала, "в игре". Выигрыш за все время игры:

- доля капитала, "в игре". Выигрыш за все время игры:

нам и предстоит максимизировать, выбрав оптимальный размер ставок  . Пусть в среднем игрок угадывает долю

. Пусть в среднем игрок угадывает долю  знаков и, соответственно, ошибается с вероятностью

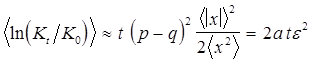

знаков и, соответственно, ошибается с вероятностью  . Тогда логарифм нормы прибыли,

. Тогда логарифм нормы прибыли,

,

,

а, следовательно, и сама прибыль, будет максимальным при значении  и составит в среднем:

и составит в среднем:

.

.

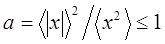

Здесь мы ввели коэффициент  . Например, для Гауссова распределения

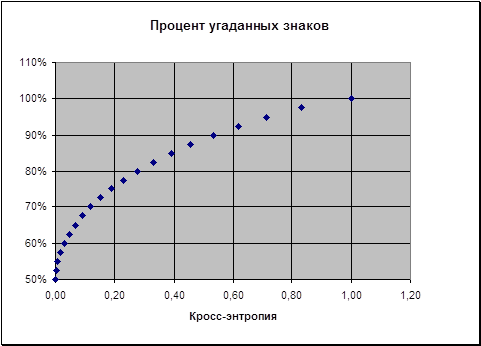

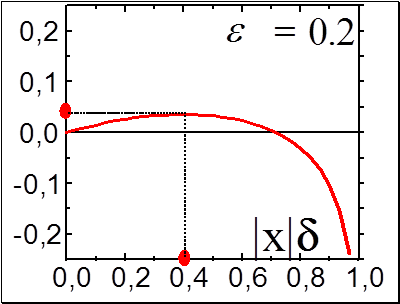

. Например, для Гауссова распределения  . Степень предсказуемости знака напрямую связана с кросс-энтропией, которую можно оценить a priory методом box-counting. Для бинарного выхода (см.Рисунок 1):

. Степень предсказуемости знака напрямую связана с кросс-энтропией, которую можно оценить a priory методом box-counting. Для бинарного выхода (см.Рисунок 1):

Рисунок 1.

В итоге получаем следующую оценку нормы прибыли при заданной величине предсказуемости знака  , выраженной в битах:

, выраженной в битах:

.

.

То есть, для ряда с предсказуемостью в принципе возможно удвоить капитал за  вхождений в рынок. Так, например, измеренная выше предсказуемость временного ряда S&P500, равная

вхождений в рынок. Так, например, измеренная выше предсказуемость временного ряда S&P500, равная  предполагает удвоение капитала в среднем за

предполагает удвоение капитала в среднем за  вхождений в рынок. Таким образом, даже небольшая предсказуемость знака изменения котировок способна обеспечить весьма заметную норму прибыли.

вхождений в рынок. Таким образом, даже небольшая предсказуемость знака изменения котировок способна обеспечить весьма заметную норму прибыли.

Подчеркнем, что оптимальная норма прибыли требует достаточно аккуратной игры, когда при каждом вхождении в рынок игрок рискует строго определенной долей капитала:

,

,

где  - типичная при данной волатильности рынка

- типичная при данной волатильности рынка  величина выигрыша или проигрыша.[1] Как меньшие, так и большие значения ставок уменьшают прибыль. Причем, чересчур рискованная игра может привести к проигрышу при любой предсказательной способности. Этот факт иллюстрирует Рисунок 2.

величина выигрыша или проигрыша.[1] Как меньшие, так и большие значения ставок уменьшают прибыль. Причем, чересчур рискованная игра может привести к проигрышу при любой предсказательной способности. Этот факт иллюстрирует Рисунок 2.

Рисунок 2.

Поэтому приведенные выше оценки дают представление лишь о верхнем пределе нормы прибыли. Более тщательный анализ с учетом влияния флуктуаций, выходит за рамки нашего изложения. Качественно понятно, однако, что выбор оптимального размера контрактов требует оценки точности предсказаний на каждом шаге.