2020-01-14

2020-01-14 154

154

В современной практике бухгалтерского управленческого учета выделяют два основных метода учета затрат:

- метод учета переменных затрат,

- методе учета полных затрат.

Метод учета переменных затрат (variable costing) — это подход к учету затрат и калькулированию себестоимости продукции, при котором для исчисления себестоимости продукции и оценки запасов учитываются только переменные производственные затраты. Прямые материальные затраты, прямые трудовые затраты и переменные общепроизводственные расходы являются теми элементами себестоимости, которые участвуют при расчете себестоимости продукции. Постоянные общепроизводственные расходы рассматриваются как расходы текущего отчетного периода. При методе учета полных затрат (absorption costing), напротив, все производственные затраты (и переменные и постоянные) участвуют в расчете себестоимости продукции. При использовании этого метода только коммерческие, общие и административные расходы рассматриваются как периодические расходы [21].

Сторонники метода учета переменных затрат считают, что компания имеет постоянные операционные затраты вне зависимости от того, работает она или нет. Например, расходы на аренду оборудования, заработная плата руководителя цеха, налоги на имущество и многие другие расходы будут иметь место, даже если в этом цехе ничего не производится в этом периоде. Эти затраты не имеют прямой зависимости с объемом производства и не должны учитываться при расчете себестоимости единицы продукции. Постоянные производственные затраты имеют более тесную связь с временным периодом, а не с объемом производства. Противники метода учета переменных затрат утверждают, что без постоянных производственных расходов производство остановится, поэтому эти затраты являются составной частью себестоимости продукции. При оценке метода учета переменных затрат необходимо учитывать, что он очень полезен для целей принятия внутренних управленческих решений, но международные стандарты бухгалтерского учета не рекомендуют использовать метод учета переменных затрат при составлении внешней финансовой отчетности, при расчете налогооблагаемой прибыли. Применение различных методов учета затрат влияет на величину себестоимости продукции и тем самым на сумму финансовой прибыли.

При методе учета полных затрат себестоимость реализованной продукции будет, как правило, больше, чем при методе учета переменных затрат, потому что в этом случае все производственные затраты как переменные, так и постоянные, включаются в производственную себестоимость, и они участвуют в расчете себестоимости единицы продукции, которая в результате будет больше, чем при методе учета переменных затрат. Все производственные затраты, как прямые материальные, прямые трудовые, так и общепроизводственные расходы распределяются между остатками незавершенного производства, остатками готовой продукции и себестоимостью реализованной продукции.

При методе учета переменных затрат при расчете себестоимости единицы продукции учитывают только переменную часть производственных расходов, а все постоянные расходы рассматриваются как затраты, относимые на период времени. Следовательно, постоянные затраты не относятся к остаткам незавершенного производства, остаткам готовой продукции на складе и себестоимости реализованной продукции, а полностью списываются на уменьшение операционной прибыли [11].

Метод учета переменных затрат и маржинальный подход наиболее часто используются в процессе принятия таких краткосрочных решений, как заменить или оставить старое оборудование, принять или нет специальный заказ, производить или покупать комплектующие изделия, определение структуры выпускаемой продукции в условиях ограниченных ресурсов.

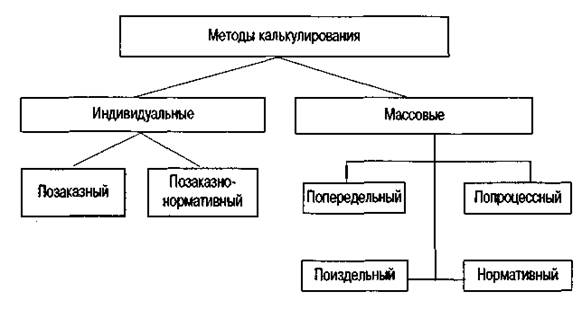

Все методы калькулирования могут быть разделены на две классификационные группы: индивидуальные - позаказные и передельные - массовые (рис. 1)

Рисунок 1 - Классификация методов калькулирования

В первом методе происходит последовательное суммирование издержек в калькуляционном учете, во втором - распределение совокупности издержек по переделам, стадиям, процессам.

В первом методе исчисление себестоимости индивидуализировано для отдельного продукта или группы однородных (одновидовых) продуктов, во втором - исчисляется усредненная себестоимость произведенных продуктов за определенный период [14].

В первом методе - учет издержек локализуется по калькуляционным объектам, а калькуляция не зависит от временного периода; во-втором - издержки производства группируются по отчетным периодам, а калькуляция составляется на объем производства калькуляционных объектов за данный период.

Попередельный метод калькулирования применяется в производствах, в которых готовые продукты получают в результате последовательного ряда переделов, в каждом из них возникают полупродукты (полуфабрикаты), представляющие законченный продукт передела.

Аналитический калькуляционный учет организуется по каждому переделу, издержки которого - в основе калькуляции полупродукта передела. Конечная себестоимость определяется как сумма себестоимости всех переделов, в которых он проходил обработку, изготовление.

Разновидность данного метода калькулирования - однопередельный метод, в котором готовая продукция производится в одном переделе, например, производство зерна осуществляется в одном переделе обработки посевной площади.

Передел является рубрикой аналитического учета издержек производства, но не является объектом калькулирования, в качестве которого выступает конечный продукт или продукт передела (или нескольких переделов) на число калькуляционных единиц, произведенных за данный отчетный период.

Попроцессный метод калькулирования применяют в производствах с ограниченной номенклатурой, в которых отсутствует незавершенное производство или в которых оно является стабильным, не изменяющимся из месяца в месяц. Например, нефтехимическое производство, транспортные перевозки и т. п.

Калькуляционный аналитический учет издержек производства разграничивают на отдельные процессы изготовления по видам продукции, выполнения работ и услуг.

В некоторых производствах продукция создается в одном процессе, который трудно, невозможно или нецелесообразно делить в аналитическом учете на отдельные подпроцессы.

Метод калькулирования трансформируется в одно-процессный, но это не меняет его сути.

Калькулирование себестоимости заключается в суммировании издержек отдельных процессов и делении результата на число калькуляционных единиц.

Калькуляция составляется за определенный период времени: месяц, квартал, полугодие, год.

Понедельный метод калькулирования применяется в массовом и крупносерийном производстве многономенклатурной продукции гетерогенного типа, при котором готовое изделие получают путем соединения частичных изделий (деталей, узлов, агрегатов) в единое целое [19].

Понедельный метод относится к методам массового периодического калькулирования, как и попроцессный метод.

Отличие его в том, что аналитический калькуляционный учет организуется так, что издержки производства группируются по временным периодам и выпускаемым изделиям, в результате чего себестоимость определяют с применением периодической усредненной калькуляции единицы изделия, единицы мощности или другой применяемой калькуляционной единицы.

Нормативный метод калькулирования применяется в массовом и крупносерийном производстве, при большой номенклатуре продукции. Его можно применить в совокупности с попередельным или позаказным методами калькулирования, но к существенному совершенствованию или улучшению калькулирования это в большей части не приводит. Лучше применить нормативный метод аналитического учета издержек на счетах.

При нормативном методе калькулирования основную роль играет нормативная калькуляция себестоимости по каждому изделию, узлу или полуфабрикату. Она составляется на основе действующих норм прямых издержек и сметной величины косвенных издержек [7].

Нормативная калькуляция является предварительной, исчисленной до начала месяца или квартала. В течение месяца ведут оперативный учет изменения действующих норм и отклонений от действующих норм, на основе надлежаще оформленных первичных документов по каждому изделию, выпускаемому в данном периоде.

По истечении месяца на основании предварительной нормативной калькуляции определяется нормативная себестоимость каждого изделия и общего выпуска продукции, которая корректируется на сумму издержек, связанных с изменением и отклонениями от действующих норм.

В калькуляционном учете регистрируются фактические издержки на весь выпуск изделий за данный отчетный период. Сопоставив фактические и нормативные издержки за период, выявляют сумму отклонений от нормативных издержек, которая в принципе неизбежна.

Калькуляция себестоимости заключается в корректировании нормативной себестоимости изделия на сумму изменения норм, отклонений от норм, выявленных по каждому изделию, и пропорциональному распределению между изделиями суммы неучтенных отклонений от норм.

Наличие нормативной и фактической калькуляции, документального учета отклонений от норм позволяет оперативно анализировать уровень индивидуальной себестоимости и управлять ее формированием.

Позаказный метод калькулирования отличается от других индивидуализированным определением себестоимости. В аналитическом калькуляционном учете издержки производства группируются по заказам, оформляющим единичное изделие или группу одинаковых изделий - их малую серию или партию.

Первичный учет издержек организуется по каждому отдельному заказу. При этом каждое изделие или их серия строго ограничены в рамках данного заказа. Организация производства строится на выполнении конкретных заказов, что позволяет калькулировать себестоимость изделия, их серии совершенно независимо от других заказов, находящихся в производстве.

Производственный процесс не надо делить по временным периодам для локализации издержек. Информационным признакам локализации издержек выступают заказы, которые служат планово-учетными единицами обобщения издержек.

По завершении производства по данному заказу составляется калькуляция себестоимости выпущенного изделия [12].

Если объединялись несколько изделий (серия), себестоимость единичного изделия определяется делением фактических издержек на выполнение заказа на число выпущенных изделий.

В управленческом учете группируется данная информация для калькулирования на счетах бухгалтерского учета 20-29 путем организации специального аналитического учета. Нельзя ограничиться одной однозначной группировкой информации на данных счетах.

Необходимы по крайней мере две относительно самостоятельные группировки: по калькуляционным статьям для калькулирования общей себестоимости продукции; по объектам куалькулирования для исчисления индивидуальной себестоимости калькуляционных единиц.

Множественность необходимых группировок информации на счетах может быть получена введением требуемых счетов второго порядка [13].