2020-01-14

2020-01-14 336

336

Утвержденные руководителем предприятия ТОО "Империя Камня" инвентаризационные материалы служат основанием для отражения в бухгалтерском учете результатов инвентаризации тем месяцем, в течение которого проводилась инвентаризация.

Результаты инвентаризации товарно-материальных запасов на ТОО "Империя Камня" отражаются на счетах бухгалтерского учета на основании сличительных ведомостей.

Выявленные при инвентаризации расхождения между фактическим наличием готовой продукции и данными бухгалтерского учета отражаются в следующем порядке:

а) излишки запасов приходуются по рыночным ценам и одновременно их стоимость относится:

- в коммерческих организациях - на финансовые результаты;

- в некоммерческих организациях - на увеличение доходов;

б) суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости, которая включает в себя договорную (учетную) цену запаса и долю транспортно-заготовительных расходов, относящуюся к этому запасу. Порядок расчета указанной доли устанавливается организацией самостоятельно.

Результаты инвентаризации бухгалтерия предприятия регулирует в следующем порядке:

- взаимный зачет излишков и недостач отражают по дебету и кредиту счетов подраздела 1320 "Готовая продукция";

- излишки запасов подлежат оприходованию с последующим установлением причин возникновения излишка и виновных в этом лиц; на сумму излишков дебетуют счета подраздела 1320 "Готовая продукция" и кредитуют счет 6280 "Прочие доходы";

- недостачу товарно-материальных запасов независимо от причин возникновения недостачи списывают с подотчета материально ответственных лиц; на сумму недостач, потерь и порчи запасов дебетуют счет 1280 "Прочая краткосрочная дебиторская задолженность" и кредитуют счет 1320 "Готовая продукция";

- недостачу готовой продукции в пределах норм естественной убыли списывают на затраты производства: кредит счета 1280 "Прочая краткосрочная дебиторская задолженность"; дебет счетов 2416 "Незавершенное строительство", 7211 "Административные расходы", 8048 "Прочие накладные расходы" и др.;

- списание недостач и потерь сверх норм естественной убыли и в случае, если определены конкретные виновные лица в порче или потере товара, осуществляется за счет виновных лиц проводкой: дебет "Краткосрочная дебиторская задолженность работников по возмещению материального ущерба"; кредит 1280 "Прочая краткосрочная дебиторская задолженность".

- недостачу сверх норм убыли, потери от порчи запасов, а также хищение запасов при отсутствии конкретных виновников и в случае отказа судом во взыскании с материально ответственных лиц вследствие необоснованности исков списывают с кредита счета 1280 "Прочая краткосрочная дебиторская задолженность" в дебет счета 7211 "Административные расходы". При этом налог на добавленную стоимость, ранее отнесенный в зачет, подлежит исключению из зачета.

- если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списываются на финансовые результаты. Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

- запасы, оказавшиеся в излишке, оприходуют с уменьшением общих и административных расходов.

Недостача запасов в пределах установленных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, то нормы естественной убыли должны применяться только по тому наименованию запасов, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

На виновных лиц недостача готовой продукции относится, если они несут полную материальную ответственность или если работник признан виновным по решению суда. Взыскание недостачи продукции производится по рыночным ценам.

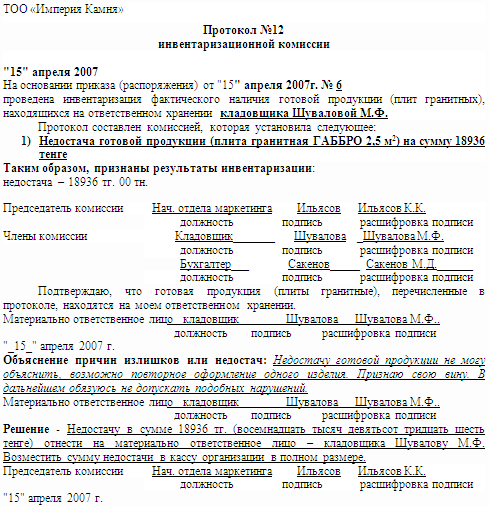

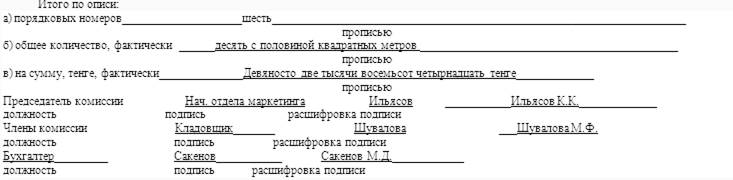

Как уже было отмечено выше, проведенная инвентаризация на складе строительных материалов выявила недостачу гранитной плиты "Габбро" полированной, толщиной 2 см размером 2,5 м2. Материально-ответственным лицом по данному виду готовой продукции является кладовщик Шувалова М.Ф., с которой заключен договор об индивидуальной полной материальной ответственности. Кладовщик не может объяснить недостачу, поэтому инвентаризационной комиссией было решено недостачу отнести на кладовщика.

Стоимость данного вида готового изделия гранитной плиты "Габбро" по рыночным ценам составляет 7574,35 тенге за м2.

Отражение на счетах выявленной недостачи и порчи товарно-материальных запасов на предприятии ТОО "Империя Камня" представлено в таблице 1.

Таблица 1

Корреспонденция счетов по учету результатов инвентаризации на предприятии ТОО "Империя Камня"

| № п/п | Дата | Содержание операции | Корреспонденция счетов | Сумма | |

| Дебет | Кредит | ||||

| 1 | 25.12 | Выявлена недостача готовой продукции и отнесена на дебиторскую задолженность | 1280 | 1320 | 18936 |

| 3 | 25.12 | Недостача отнесена на виновное лицо | 1252 | 1280 | 18936 |

| 4 | 25.12 | Отражено удержание из заработной платы суммы товарных потерь | 3351 | 1252 | 18936 |

Заключение

Хозяйственные процессы в производственном предприятии берут свое начало со стадии снабжения предприятия ресурсами для производства продукции. В ходе самого производственного процесса затраты на ресурсы обобщаются, образуя основу готовой продукции предприятия. Переход продукции из сферы производства в сферу обращения называют выпуском готовой продукции. Затем материальные затраты в виде готовой продукции составляют запасы предприятия, предназначенные для дальнейшей реализации. Процесс реализации представляет собой совокупность операций, в результате которых продукция, произведенная предприятием, переходит в собственность покупателя, а предприятие получают денежные средства. Таким образом, от своевременного выпуска и реализации готовой продукции зависит финансовое состояние предприятия.

Регулярно готовая продукция на местах хранения подвергается инвентаризации, порядок проведения и отражения в учёте её результатов аналогичен таким же операциям с другими товарно-материальными запасами.

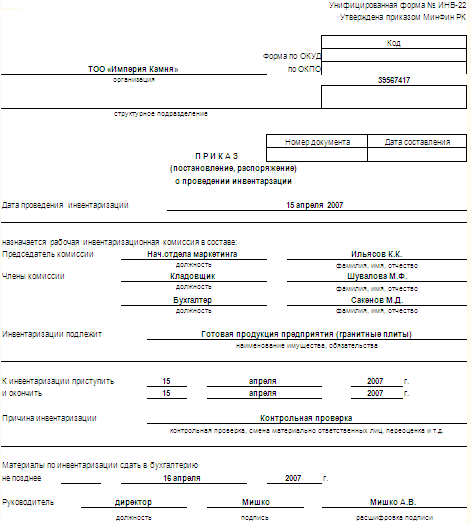

Инвентаризацию готовой продукции проводят ежегодно перед составлением годового баланса по состоянию с целью объективного отражения инвентаризации в годовом отчете. Кроме этого инвентаризацию проводят при смене материально-ответственных лиц, а также в случае стихийных бедствий и краж, на складе осуществляют сплошную инвентаризацию готовой продукции.

Основная задача инвентаризации готовой продукции - проверить соответствие фактического наличия готовой продукции на местах хранения и в отгрузке учетным данным. Одновременно выявляют продукцию, не оформленную сдаточными накладными, факты пересортицы, порчи, излишки и недостачи готовой продукции, проверяют документальную обоснованность остатка готовой продукции по счету 1320 "Готовая продукция", выявляют неполную или просроченную оплату выставленных счетов.Порядок проведения инвентаризации готовой продукции такой же, как и по другим товарно-материальным запасам, входящим в состав текущих активов предприятия.

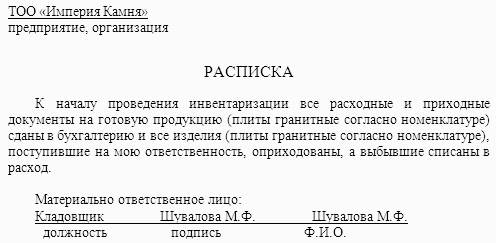

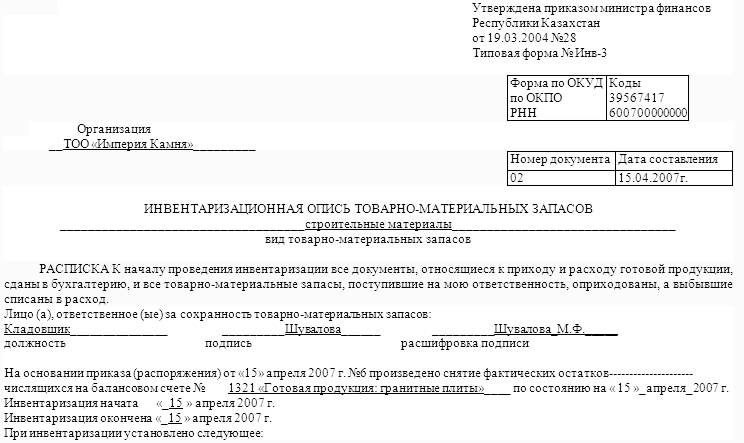

Инвентаризацию проводит рабочая инвентаризационная комиссия, назначенная приказом руководителя предприятия, в полном составе и в присутствии материально-ответственного лица. При неполном составе инвентаризационной комиссии инвентаризацию проводить запрещено. До начала инвентаризации у кладовщика склада готовой продукции отбирается расписка в том, что им сданы в бухгалтерию все документы на приход и расход готовой продукции и эта продукция полностью оприходована. Фактическое наличие готовой продукции на складе проверяют путем обязательного ее пересчета, перевешивания или перемеривания. Результаты инвентаризации готовой продукции заносят в инвентаризационную опись формы N инв.-3 отдельно по каждому наименованию. Опись составляется в одном экземпляре. При выявленной готовой продукции, не отраженной в учете, комиссия должна включить ее в опись. После завершения инвентаризации опись передают в бухгалтерию для составления сличительной ведомости. Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии, которая выносит решение. Излишки готовой продукции приходуют, недостачу списывают на виновных, либо, если виновники не установлены на расходы предприятия. Сумму недостач готовой продукции виновные вносят в кассу или недостачи удерживают из заработанной платы виновных.

Список использованной литературы

1. Послание Президента Республики Казахстан Нурсултана Назарбаева народу Казахстана "Новый Казахстан в новом мире" от 28.02.2007 года.

2. Гражданский кодекс Республики Казахстан. - Алматы: Казахстан, 1994г.

3. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 26.12.1995г. №2732 (с изменениями и дополнениями по состоянию на 05.05.2006 г. № 139-III).

4. Трудовой кодекс Республики Казахстан от 15 мая 2007 года № 252-III

5. Стандарты бухгалтерского учета в Республике Казахстан - Алматы, "ЮРИСТ", 2002 г.

6. План счетов по МСФО: Приказ МФ РК от 22.12.2005г. №426

7. Инструкция (основа) по разработке Рабочего плана счетов для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (приказ МФ РК от 22.12.2005г. №426)

8. Международные стандарты финансовой отчетности. – М.: Аскери, 2005.

9. Абдрасимова Ж.К. Бухгалтерский учет. Учебно-практическое пособие, Караганда, 2001 г.

10. Жакупова О.М. Финансовый учет КЭУК 2001 г., часть 3.

11. Михалева Е. "Бухгалтерский и налоговый учет в Казахстане", Алматы: 2005 г. стр.50, 71-73.

12. Михалева Е., "Знакомство с учетом" Алматы:2007 г. стр. 3, 47-59.

13. Мычкина О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое пособие. – Алматы: Центральный дом бухгалтера, 2006 – 104с.

14. Нургалиева Р.Н. Промежуточный финансовый учет. Учебное пособие в 2-х частях – КЭУ, 2005.

15. Нурсеитов Э.О. Бухгалтерский учет в организациях/ учебное пособие. – Алматы, 2006. – 472с.

16. Полтушев Д., Мамонтова О. Инвентаризация активов: подтверждение достоверности данных учета//Бюллетень бухгалтера,№ 50, 2004г., с 8-12

17. Попова Л.А. Бухгалтерский учет: Финансовый аспект - Учебное пособие. Караганда, 2003 – 257с.

18. Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии. Алматы: Центраудит-Казахстан, 2002 г.

19. Сейдахметова Ф.С. Современный бухгалтерский учет. учебное пособие. Издание 2-е переработанное и дополненное. – Алматы: ТОО "Издательство LEM", 2005.-548с.

20. Скала Н.В., Скала В.И. Сборник бухгалтерских проводок – изд. 8-е. – Алматы: Издательство LEM, 2005 – 172с.

21. Словарь банковских и финансово-экономических терминов. / Под ред. проф. Мамырова Н.К. – Алматы: Экономика, 1999

22. Толпаков Ж.С. "Бухгалтерский учет" г.Караганда, - 2004.

23. Торшаева Ш.М. Теория бухгалтерского учета – Караганда: 2000г. – 155с.

24. Тупицын А.Л., Учет и анализ товарно-материальных запасов, Новосибирск. - 2004. – 100

Приложение А

Приложение Б

Приложение В

| Номер по порядку | Счет, субсчет | Статья | Готовая продукция (наименование, краткая характеристика) | Толщина, см | Обработка | Штриховой код | Единица измерения | Стоимость | Фактическое наличие | По данным бухгалтерского учета | ||

| количество | сумма | количество | сумма | |||||||||

| 1 | Капустянское (красный с черным гранит) | 2 | Полированная | 4602059012001 | М2 | 6372 | 2,5 | 15930 | 2,5 | 15930 | ||

| 2 | Капустянское (красный с черным гранит) | 2 | пиленая | 4602059012002 | М2 | 6011 | 2,5 | 15027 | 2,5 | 15027 | ||

| 3 | Капустянское (красный с черным гранит) | 3 | Термообработанная | 4602059012003 | М2 | 7695 | 1,5 | 11542 | 1,5 | 11542 | ||

| 4 | Габбро (черный гранит) | 2 | Полированная | 4602059013001 | М2 | 7575 | 2,5 | 18936 | - | - | ||

| 5 | Габбро (черный гранит) | 2 | пиленая | 4602059013002 | М2 | 7214 | 2,5 | 18034 | 2,5 | 18034 | ||

| 6 | Габбро (черный гранит) | 3 | Термообработанная | 4602059013003 | М2 | 8896 | 1,5 | 13345 | 1,5 | 13345 | ||

Приложение Г

При инвентаризации установлено следующее:

| Номер по порядку | Товарно-материальные запасы | Единица измерения | Результаты инвентаризации | Отрегулировано за счет уточнения записей в учете | |||||||||

| наименование, краткая характеристика | Номенклатурный номер | Излишек | недостача | излишек | недостача | ||||||||

| Коли-чество | сумма | Коли-чество | сумма | количество | сумма | Со счета | количество | сумма | Со счета | ||||

| 1. | Гранитная плита Габбро (черный гранит), 2 см, полированная | 4602059013001 | М2 | 2,5 | 18936 | ||||||||

| Итого | 2,5 | 18936 | X | X | |||||||||

Приложение Д