2020-01-14

2020-01-14 160

160

Умение классифицировать затраты должно быть тесно связанно с умением вести учет этих затрат, чтобы вести систематический контроль затрат на производство с целью получения информации о рентабельности действующего предприятия.

Объективные процессы, происходящие в условиях обособления предприятий, требуют новых подходов к обеспечению специалистов информацией о затратах и результатах. Актуальной проблемой учета затрат является создание нетрадиционных систем формирования информации о затратах и управление ими через анализ возможностей.

Одним из косвенных признаков наступления стабилизации экономики является все более широкое понимание необходимости решения проблемы снижения затрат на производство продукции как важного атрибута повышения ее конкурентоспособности.

Современные тенденции отечественного развития рыночных отношений в условиях свободного ценообразования и ориентации предприятий на получение максимальной прибыли для принятия грамотных решений предполагают внедрение управленческого учета затрат. Но управленческий учет сам по себе не дает ответа на обоснование направлений обновления техники и технологии, смену ассортимента товаров, изменения цен и т.д. Ответы на эти вопросы дает управленческий анализ, который неразрывно связан с управленческим учетом.

Основой для принятия оптимальных управленческих и финансовых решений служат результаты управленческого анализа. Проблема снижения затрат делает насущным более частое обращение к широко известным под разными названиями в зарубежной практике методам исследования различных аспектов зависимости «затраты—объем—прибыль» («cost-volume-profit — «cvp»), или «управление прямыми затратами» («direct costing»), или анализ безубыточной работы предприятий, или операционный анализ.

Несмотря на большое количество переводной литературы и публикаций отечественных авторов, распространение этого метода достаточно ограничено, а использование его возможностей существенно сужено по следующей причине. Анализ безубыточной работы предприятия является сугубо внутренним делом, дополнительной работой для экономических и финансовых служб и обременительной в той мере, в какой не используются аналитические возможности зависимости «затраты—объем—прибыль».

Анализ данной зависимости базируется на анализе исходных данных, сгруппированных по признаку деления затрат на постоянные и переменные.

Рыночные процессы, способствующие увеличению доли постоянных затрат в их общем объеме, оказывают существенное влияние на поведение себестоимости продукции, а значит, и на их прибыль. В связи с усилением этих тенденций у предприятий возникает потребность в информации о затратах на изготовление продукции и ее реализации, неискаженной в результате распределения косвенных расходов, которые относительно постоянны на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде данных о неполной производственной себестоимости (в части переменных затрат) и дает система «директ-костинг».

Применяя систему «директ-костинг», можно оперативно изучать взаимосвязь «затраты—объем—прибыль» и находить ответы на часто встречающиеся на практике вопросы: изменение объема продаж, изменение структуры продаж, безубыточный объем продаж, целесообразность принятия заказа по пониженным ценам, влияние изменения цен, переменных и постоянных затрат на финансовые результаты и т.д. Для данного анализа требуется информация о четырех показателях: цена, переменные затраты на единицу продукции, постоянные затраты на весь выпуск, объем продаж. Производной величиной является показатель маржинальной прибыли, который определяется как разность между выручкой от реализации продукции и переменными затратами:

МП = Дрп — Перз (4),

где МП — маржинальная прибыль;

Дрп — доход от реализации продукции;

Перз — переменные затраты.

В первую очередь маржинальная прибыль необходима для покрытия постоянных затрат, а затем уже для получения прибыли предприятия. Эту величину в западной и отечественной практике часто еще называют результатом от реализации после возмещения переменных затрат, суммой покрытия или вкладом, или валовой маржой или маржинальным доходом.

Одной из главных целей предприятия (цеха) является максимизация маржинальной прибыли, поскольку именно она является источником покрытия постоянных затрат и формирования прибыли.

В отличие от взаимосвязи «затраты—объем—прибыль» можно применять модель системной зависимости «цена—объем—прибыль», в которой требуются лишь два показателя: изменение цены и норма маржинальной прибыли. Используя концепцию маржинальной прибыли и показатель нормы маржинальной прибыли, можно определить, на сколько уменьшится или увеличится выручка (объём продаж) без снижения общей прибыли при росте цен или их снижении и неизменности постоянных затрат. Достоинством данной зависимости является снижение трудоемкости расчетов и очевидность результатов.

Известно, что на единицу продукции удельная маржинальная прибыль равна:

МПуд = Ц — Еперз, (5),

где МПуд — удельная маржинальная прибыль;

Ц — цена продукции;

Еперз — переменные затраты на единицу продукции.

Норма маржинальной прибыли может быть определена в процентах или долях:

НМП = МП / Дрп x 100% (6),

или НМП = (МПуд. / Ц) x 100%.

Если Ц = 100 %, то НМП = МПуд.

Если цену принять за 100% и выразить маржинальную прибыль в процентах, то можно поставить знак равенства: НМП = МП (в %).

Для определения системной зависимости «цена—объем—прибыль» за основу берется изменение объема продаж, определяемое по формуле:

∆n = ∆П/(Ц — Перед) (7),

где ∆n — изменение объема продаж;

∆П — изменение прибыли.

Поскольку ставится условие неизменности прибыли при неизменных постоянных затратах, маржинальная прибыль и норма маржинальной прибыли также не изменятся. Требуется определить относительное уменьшение или увеличение объема продаж при увеличении или снижении цены.

Если имеются данные об индексе цен (уменьшение или увеличение) и о норме маржинальной прибыли в % или в долях, то изменение количества продаж можно выразить следующим образом.

1. Уменьшение количества продаж при увеличении цены предлагается определять по формуле:

∆n = 1 – НМП/(ИЦ – Еперз(д)) (8),

где 1 — базовый уровень объема продаж;

НМП — норма маржинальной прибыли в долях;

ИЦ — индекс изменения цен;

Еперз(д) — переменные затраты на единицу продукции в долях.

2. Увеличение количества продаж при снижении цены предлагается определять по формуле:

∆n = НМП/(ИЦ — Еперз (д)) — 1 (9),

При снижении или увеличении цены, объем продаж может увеличиться или уменьшиться на определенную величину при условии, что прибыль и постоянные затраты остаются неизменными.

Модель системной зависимость «цена—объем—прибыль» можно рассмотреть, представив все величины в процентном отношении.

Проверим, как реализуется модель системной зависимости «цена—объем—прибыль» на примере со следующими данными. Цена единицы продукции — 5 тыс. тг., переменные затраты по калькуляции себестоимости единицы продукции — 3 тыс. тг., базовый уровень продаж — 10 ед. продукции. Цена увеличилась на 2%, Нмп = 40%, цена снизилась на 3%, Нмп = 40%. Приведем данные показателей с учетом изменений в таблице 3.

ценообразование рентабельность прибыль

Таблица 3 - Расчет показателей с учётом изменений цен и нормы маржинальной прибыли

| № п/п | Показатели | За ед. в тыс.тг. | В % | В долях | Базовый уровень продаж в тыс.тг. (10 ед.) | В % | В долях | Уменьшение объема продаж | Увеличение объема продаж |

| 1 | Цена | 5 | 100 | 1 | 50 | 100 | 1 | 48,5 | 52,4 |

| 2 | Переменные затраты | 3 | 60 | 0,6 | 30 | 60 | 0,6 | 28,5 | 32,4 |

| 3 | Маржинальная прибыль | 2 | 40 | 0,4 | 20 | 40 | 0,4 | 20 | 20 |

| 4 | Постоянные затраты | 1 | 10 | 10 | 10 | ||||

| 5 | Прибыль | 1 | 10 | 10 | 10 |

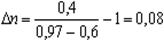

Пояснения к таблице. Уменьшение объёма продаж при неизменной прибыли определяется:

.

.

Это значит, что на 5% уменьшится количество продаж и составит 10 x 0,95 = 9,5 ед. продукции.

Доход от реализации в денежном выражении составит:

5 x 1,02 x 9,5 = 48,5 тыс. тг.

Переменные затраты составят: 3 x 9,5 = 28,5 тыс. тг.

Маржинальная прибыль: 48,5 — 28,5 = 20 тыс. тг.

Прибыль остаётся неизменной, т.е. 10 тыс. тг. (условие соблюдается).

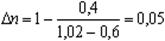

Если цена снижается на 3%, а норма маржинальной прибыли составляет 40%, то требуется дополнительное количество продаж, для того чтобы прибыль осталась на прежнем уровне.

Проверим это по формуле:

,

,

т.е. на 8% должен увеличиться объём продаж, что с коэффициентом 1,08 составит 10 x 1,08 = 10,8 ед. продукции.

Доход от реализации в денежном выражении составит 52,4 тыс. тг.

Переменные затраты: 3 x 10,8 = 32,4 тыс. тг.

Маржинальная прибыль: 52,4 — 32,4 = 20 тыс. тг.,

Прибыль также остаётся неизменной в сумме 10 тыс. тг.

Проверим практическое применение модели системной зависимости «цена—объем—прибыль» на примере производственного цеха ТОО «Прогресс». Данные цеха: базовый выпуск — 50 т продукции, цена — 150 тыс. тг. за 1 тонну, себестоимость 1 т — 130 тыс. тг., переменные затраты на 1 т — 110 тыс. тг. (включают материальные затраты, энергетические затраты, расходы на оплату труда с начислениями основных производственных рабочих), постоянные затраты на 1 т — 20 тыс. тг. (включают общепроизводственные и общехозяйственные расходы). Деление на переменные и постоянные затраты по промышленным предприятиям в основном специалистами осуществляется визуально. Допускается некоторая условность в распределении затрат на переменные и постоянные. Небольшая доля постоянных затрат может быть условно-постоянной, но она настолько мала, что существенного влияния на управленческий анализ, необходимый для принятия краткосрочных управленческих решений, не оказывает. Условие применения модели системной зависимости «цена—объем—прибыль» — постоянные затраты и прибыль не меняются, норма маржинальной прибыли определяется расчетным путем. Все данные и расчеты сведены в таблицу 4.

Таблица 4 - Расчет показателей с учётом изменений цен и нормы маржинальной прибыли на примере производственного цеха ТОО «Прогресс»

| № п/п | Показатели | За ед. в тыс.тг. | В % | Базовый уровень продаж в тыс.тг. (50 т) | В % | Уменьшение объема продаж в тыс.тг. (42,1 т) | Увеличение объема продаж в тыс.тг. (58,81 т) |

| 1 | Цена | 150 | 100 | 7500 | 100 | 6631 | 8469 |

| 2 | Переменные затраты | 110 | 73,3 | 5500 | 73,3 | 4631 | 6469 |

| 3 | Маржинальная прибыль | 40 | 26,7 | 2000 | 26,7 | 2000 | 2000 |

| 4 | Постоянные затраты | 20 | 1000 | 1000 | 1000 | ||

| 5 | Прибыль | 20 | 1000 | 1000 | 1000 |

Пояснения к расчетам в таблице 4:

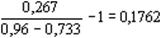

1. Вариант увеличения цены: цена увеличилась на 5% (т.е. составляет в долях 1,05); Нмп — 26,7% (т.е. составляет в долях 0,267).

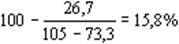

Требуется определить, на какой процент может быть снижен объем продаж. Определяется по предложенной формуле:

, или

, или  ,

,

т.е на 15,8% может быть снижен объем продаж и составит 50 x (1 – 0,158) = = 50 x 0,842= 42,1 т.

В денежном выражении объем продаж: 150 x 1,05 x 42,1 = 6631 тыс. тг.

Переменные затраты рассчитываются: 110 x 42,1 = 4631 тыс. тг.

Маржинальная прибыль определяется: 6631 — 4631 = 2000 тыс. тг.

Постоянные затраты на весь выпуск: 20 x 50 = 1000 тыс. тг. (неизменны).

Прибыль сохраняется в размере 1000 тыс. тг.

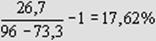

2. Вариант снижения цены: цена снизилась на 4% (т.е. в долях 0,96);

Цена составит: 150 x 0,96 = 144 тыс. тг.

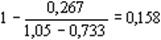

Требуется определить, на какой процент необходимо увеличить объем продаж. Определяется следующим образом:

, или

, или  ,

,

т.е на 17,62% требуется увеличить объем продаж, чтобы не изменилась прибыль. Тогда он составит 50 x 1,1762 = 58,81 т. В денежном выражении: 144 x 58,81 = 8469 тыс. тг.

Переменные затраты рассчитываются: 110 x 58,81 = 6469 тыс. тг.

Маржинальная прибыль определяется: 8469 — 6469 = 2000 тыс. тг.

Постоянные затраты составляют 1000 тыс. тг., прибыль 1000 тыс. тг.

Таким образом, в результате многочисленных соответствующих расчётов составлены таблицы модельной системной зависимости «цена-объём-прибыль», которые могут быть применены для быстрого реагирования на изменение цен при принятии управленческих решений. Если меняются условия, в результате которых постоянные затраты не остаются стабильными, то нужно составлять новые таблицы с учётом соответствующих изменений.

Таблица 5 - Изменение показателя дохода (объема продаж) в связи с увеличением цен (без изменения прибыли)

Таблица 6 - Изменение показателя выручки (объема продаж) в связи со снижением цен (без изменения прибыли)

1. При росте цен и увеличении нормы маржинальной прибыли процент, на который может быть уменьшена выручка (объём продаж) без снижения прибыли, тем меньше, чем больше показатель нормы маржинальной прибыли. Это связано с покрытием постоянных затрат.

2. При снижении цен и увеличении нормы маржинальной прибыли процент, на который должна увеличиться выручка (объём продаж) без снижения прибыли, тем меньше, чем больше показатель нормы маржинальной прибыли, необходимой для покрытия постоянных затрат и поддержания прибыли на прежнем уровне.

В казахстанской практике маржинальный подход используют в настоящее время крайне редко. Однако на некоторых предприятиях руководители, ознакомившись с управленческим учетом и анализом, оценили преимущества модели системной зависимости «цена — объем — прибыль» и адаптируют ее на своих предприятиях.

Менеджеры западных предприятий работают в основном с нормой маржинальной прибыли, а не с самой маржинальной прибылью, особенно в тех случаях, когда деятельность предприятий характеризуется многономенклатурным выпуском.

Таким образом, при использовании модели системной зависимости «цена — объем — прибыль», повышается наглядность и доступность результатов для специалистов при принятии управленческих решений.