2020-01-14

2020-01-14 171

171

Бухгалтерський облік зносу основних засобів (необоротних активів) на пасивному рахунку № 13 "Знос необоротних активів", на якому відкриті субрахунки:

№ 131 "Знос основних засобів";

№ 132 "Знос інших необоротних матеріальних активів";

№ 133 "Знос нематеріальних активів".

Облік операцій приведено у таблиці 2.1.

Нарахування амортизації починається з місяця, що настає за місяцем, у якому об’єкт необоротних активів став придатним для корисного використання.

Амортизація об’єкта призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Нарахування амортизації припиняється, починаючи з місця, що настає за місцем вибуття об’єкта необоротних активів.

Відповідно до Закону" України "Про оподаткування прибутку підприємств" № 283/97-ВР від 22.05.97 р. під терміном "амортизація основних засобів і нематеріальних активів" слідує розуміти поступове віднесення витрат на їх придбання, виготовлення або удосконалення, на зменшення скоректованого прибутку платника податку в межах норм амортизаційних відрахувань, встановлених ст. 8 даного Закону.

Таблиця 2.1

| № п.п | Зміст операції | Дт | Кт |

| 1 | Нарахована амортизація основних засобів підприємством, що не використовує рахунки класу 8 „Витрати за елементами”: | ||

| а) об’єктів виробничого призначення | 23 | 131 | |

| б) об’єктів загальногосподарчого призначення | 92 | 131 | |

| в) об’єктів житлово-комунального та соціально-культурного призначення | 949 | 131 | |

| г) об’єктів, що використовуються для здійснення наукових досліджень та розробок | 941 | 131 | |

| д) об’єктів, що забезпечують збут продукції | 93 | 131 | |

| 2 | Нарахована амортизація основних засобів підприємством, що використовує рахунки класу 8 „Витрати за елементами” | 83 | 131 |

Відповідно до ст.8 Закону України "Про оподаткування прибутку підприємств" № 283/97-ВР від 22.05.97 р. амортизації підлягають витрати на:

§ придбання основних засобів і нематеріальних активів для власного виробничого використовування, включаючи витрати на придбання племінної худоби і придбання, закладку і вирощування багаторічних насаджень до початку плодоношення;

§ самостійне виготовлення основних засобів для власних виробничих потреб,

включаючи витрати (нарахування) на заробітну платню працівникам, зайнятим у виготовленні даних основних засобів;

§ проведення всіх видів ремонтів, реконструкції, модернізації і інших видів вдосконалення основних засобів;

§ придбання, ремонт і модернізацію легкового автотранспортутільки юридичними особами, основною діяльністю яких є надання платних послуг з перевезення сторонніх громадян (парки таксомоторів) і послуг за поданням легкового автотранспорту в оренду (прокат) стороннім громадянам і організаціям;

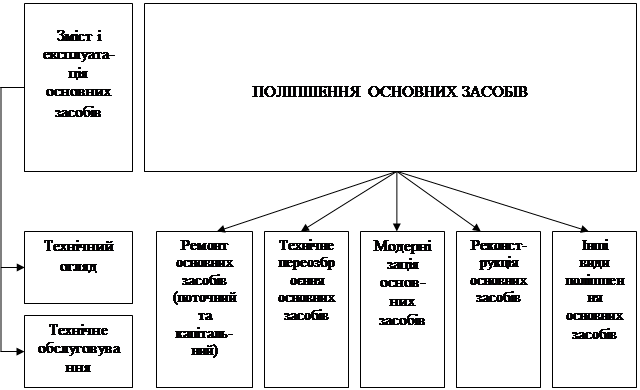

§ поліпшення якості земель, не пов'язаних з будівництвом (схема 2.1).

Не підлягають амортизації і повністю відносяться в склад валових витрат звітного періоду витрати платника податків на:

Ø придбання і відгодівля продуктивної худоби;

Ø вирощування багаторічних плодових насаджень;

Ø придбання основних засобів або нематеріальних активів з метою їхподальшої реалізації іншим платникам податку або використовування у виробництві (будівництві, споруді) інших основних засобів, призначених для подальшої реалізації іншим платникам податку;

Ø зміст основних засобів, що знаходяться на консервації.