2020-01-14

2020-01-14 251

251КУРСОВАЯ РАБОТА

Дисциплина: «Налогово-бюджетная система»

Тема: «Налогообложение доходов и имущества физических лиц, не являющихся предпринимателями»

Выполнил: Логашова Виктория

3-23-МТ/13

Проверил:

Дзержинск, 2010г

Содержание

Введение…………………………………………………………………………3

Глава 1. Подоходный налог с физических лиц……………………………..5

1.1 Общие положения…………………………………………………….5

1.2 Доходы, не подлежащие налогообложению……………………….. 6

1.3 Устранение двойного налогообложения………………………….. 10

1.4 Стандартные вычеты……………………………………………….. 11

1.5 Ставки налогов……………………………………………………… 13

1.6 Порядок исчисления и удержания налога…………………………. 14

Глава 2. Налоги на имущество с физических лиц…………………………16

2.1 Общие положения…………………………………………………...16

2.2 Ставки налогов………………………………………………………16

2.3 Льготы по налогам…………………………………………………... 17

2.4 Порядок исчисления и уплаты налогов……………………………. 20

Заключение……………………………………………………………………...23

Список используемых источников…………………………………………..25

Введение

Налоги известны с глубокой древности. Во времена натурального хозяйства уже существовало изъятие части имущества в виде оброка у крестьян, ремесленников в пользу тех, кто владел территориями, на которых они проживали, и управляли ими. Сама власть, ничего не производившая, постоянно нуждалась в материальных и человеческих ресурсах, необходимых ей для собственного потребления и выполнения специфических, только ей присущих функций:

- защита территории;

- выполнение управляющих и распределительных функций;

- поддержание внутреннего порядка;

- сбор налогов и податей с населения.

По мере развития экономических отношений, появились и совершенствовались новые виды налогообложения.

Налоги являются основным источником формирования доходной части бюджета РФ. Не последнюю роль в этом играют налоги с физических лиц. Физические лица в РФ облагаются несколькими видами налогов, в том числе дорожным налогом, рядом косвенных налогов, включаемых в стоимость покупаемой физическим лицом продукции (например, акцизы), но основным налогом, который уплачивают все граждане, является подоходный налог с физических лиц. Его ставки, уплата и остальные условия регламентируются Законом РСФСР от 7 декабря 1991 г. N 19981 "О подоходном налоге с физических лиц" (с изменениями от 16 июля, 22 декабря 1992 г., 6 марта, 11 декабря 1993 г., 27 октября, 11 ноября, 23 декабря 1994 г., 27 января, 26 июня, 4 августа, 27 декабря 1995 г., 5 марта 1996 г., 21 июня 1996 г.), а также Инструкциями Госналогслужбы РФ.

Также часто мы встречаемся с налогом на имущество граждан, а также с налогом на имущество, переходящее в порядке наследования и дарения, порядок уплаты которых регламентируется Законом РСФСР от 12 декабря 1991 года № 20201 “О налоге с имущества, переходящего в порядке наследования и дарения” (с изменениями от 22 декабря 1992 года, 06 марта 1993 года, 27 января 1995 года) и Законом РФ от 9 декабря 1991 г. N 20031 "О налогах на имущество физических лиц" (с изменениями от 22 декабря 1992 г., 11 декабря 1993 г., 11 августа 1994 г., 27 января 1995 г.), а также Инструкциями Госналогслужбы РФ.

В данной работе я хотела бы более предметно и подробно рассмотреть правила уплаты данных налогов. Конечно, невозможно полностью осветить в работе такого объема все особенности и льготы по данным налогам, поэтому все виды ограничений и льгот приведены только с выборочными категориями относящихся к ним граждан.

Подоходный налог с физических лиц

Общие положения

Налог - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства

За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства - с другой, по поводу формирования государственных финансов.

Подоходный налог с физических лиц является основным налогом, который уплачивают физические лица практически со всех видов дохода, полученных в течение года.

Налог уплачивается в сроки, установленные законодательством, нарастающим итогом с начала года с зачетом ранее внесенных сумм.

Налог с заработной платы удерживается работодателями. Граждане, имевшие в течение года доходы не только от выполнения трудовых и приравненных к ним обязанностей по месту основной работы (службы, учебы), обязаны представлять в налоговые органы декларацию о доходах.

Если международными договорами РФ или бывшего СССР установлены иные правила налогообложения отдельных категорий граждан, то применяются правила международного договора.

Плательщики подоходного налога

Плательщиками подоходного налога являются физические лица как имеющие, так и не имеющие постоянного местожительства в Российской Федерации.

К указанным физическим лицам относятся граждане Российской Федерации, иностранные граждане и лица без гражданства. К физическим лицам, имеющим постоянное местожительство в Российской Федерации, относятся лица, проживающие в Российской Федерации в общей сложности не менее 183 дней в календарном году.

Объект налогообложения

Объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году:

- у физических лиц, имеющих постоянное местожительство в Российской Федерации, от источников в РСФСР и за ее пределами;

- у физических лиц, не имеющих постоянного местожительства в Российской Федерации, от источников в РСФСР.

При налогообложении учитывается совокупный доход, полученный как в денежной (национальной или иностранной валюте), так и в натуральной форме.

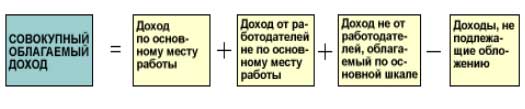

Совокупный облагаемый доход