2020-01-14

2020-01-14 280

280Доходы, полученные за пределами Российской Федерации физическими лицами, имеющими постоянное местожительство в Российской Федерации, включаются в доходы, подлежащие налогообложению в Российской Федерации.

Суммы подоходного налога, выплаченные в соответствии с законодательством иностранных государств физическими лицами, имеющими постоянное местожительство в Российской Федерации, засчитываются при внесении этими лицами подоходного налога в Российской Федерации. При этом размер засчитываемых сумм налогов, выплаченных за пределами Российской Федерации, не может превышать сумму налога, подлежащего уплате этими лицами в Российской Федерации.

Зачет может быть произведен лишь при условии представления физическим лицом заключения об уплате им налога за пределами Российской Федерации, подтвержденного налоговым органом соответствующего иностранного государства.

Международные договоры

Если международными договорами Российской Федерации или бывшего СССР установлены иные правила, чем те, которые содержатся в законодательстве Российской Федерации по налогообложению, то применяются правила международного договора.

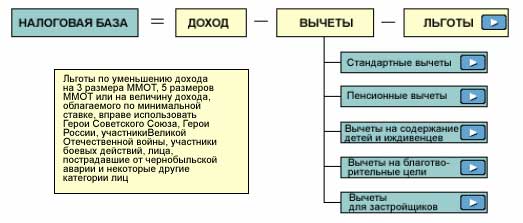

Налоговая база

Стандартные вычеты.

Стандартные вычеты производятся по месту основной работы, а при отсутствии таковой – любым другим источником доходов по заявлению налогоплательщика, либо самим налогоплательщиком по окончании года.

Не применяются при наличии 3- и 5-кратных льгот и льгот в пределах дохода, облагаемого по минимальной ставке.

| Размер дохода, нарастающим итогом с начала года | Размер вычета в месяц |

| До 5 тыс. руб. | 2 размера ММОТ |

| От 5 до 20 тыс. руб. | 1 размер ММОТ |

| Свыше 20 тыс. руб. | Вычета нет |

Пенсионные вычеты

- суммы, удерживаемые из заработка работника и подлежащие уплате в Пенсионный фонд РФ (1% от дохода работника). Вычитаются только основным источником дохода; остальные источники удерживают взносы в Пенсионный фонд, но вычет при расчете подоходного налога не производят.

Вычеты на содержание детей и иждивенцев

- производятся на каждого ребенка или иждивенца

- производятся основным источником дохода или самим налогоплательщиком по окончании года.

| Размер дохода, нарастающим итогом с начала года | Размер вычета в месяц |

| До 5 тыс. руб. | 2 размера ММОТ |

| От 5 до 20 тыс. руб. | 1 размер ММОТ |

| Свыше 20 тыс. руб. | Вычета нет |

Вычета на благотворительные цели

- Суммы в пределах дохода, перечисляемые налогоплательщиком на благотворительные цели предприятиям, организациям и учреждениям культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из бюджета.

Вычитаются основным источником дохода или самим налогоплательщиком по окончании года.

Вычеты для застройщиков

Суммы, направленные из доходов граждан – застройщиков и покупателей – на приобретение или строительство (достройку) жилых домов, квартир, дач и садовых домиков на территории РФ, включая суммы, направленные на погашение кредитов банков и процентов по ним.

Вычету подлежат суммы в пределах 5000 размеров ММОТ, учитываемого за трехлетний период, но не более размера совокупного годового дохода.

Вычеты производятся только по одному объекту в течение 3 календарных лет, начиная с года подачи заявления в бухгалтерию основного источника дохода или в налоговый орган.

Ставки налогов

1. Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей.

2. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов.

(п. 3 в ред. Федерального закона от 16.05.2007 N 76-ФЗ)

3. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации.

(п. 4 введен Федеральным законом от 06.08.2001 N 110-ФЗ, в ред. Федеральных законов от 29.07.2004 N 95-ФЗ, от 16.05.2007 N 76-ФЗ)

4. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

(п. 5 введен Федеральным законом от 20.08.2004 N 112-ФЗ)