2020-01-14

2020-01-14 156

156Количество человек – часов – 48

Планируемый аудиторский риск – 10% (низкий)

Планируемый уровень существенный – 22,54 тыс.руб.

Право подписи аудиторских заключений имеет - Т.Н. Тупченко.

Среднее арифметическое показателей в гр.4 составляет:

(31,44+13,64)/2=22,54 тыс.руб.

В качестве значения существенности используем показатель 22,54 тыс.руб.

Планируя аудиторский риск определим внутрихозяйственный риск (ВР), риск контроля (РК) и риск необнаружения (РН), при этом используем три градаций: высокий, средний и низкий.

ВР-80%; РК-50%; РН-10%

Значение риска при аудите:

ПАР- (0,8*0,5*0,1)=0,04

Определим процедурный риск (риск необнаружения):

РН= ПАР/ВР*РК = 0,04 /(0,8*0,5)*100=10%

Таблица 4.1 Определение показателя уровня существенности

| Наименование базового показателя | Суммовое значение базового показателя отчетности, тыс.руб. | Доля,% | Значение, применяемое для нахождения уровня существенности, тыс.руб. |

| Балансовая прибыль | Не используется | - | |

| Валовый объем реализаций без НДС | 1572 | 2 | 31,44 |

| Валюта баланса | Не используется | - | |

| Сумма собственного капитала | Не используется | - | |

| Общие затраты организации | 682 | 2 | 13,64 |

Вероятность риска не выявленных ошибок в системе учета составляет 10% (низкая).

Таблица 4.2 Программа аудита

| Планируемые виды работ | Период проведения | Исполнитель |

| Проверка своевременности поступления денежных средств с расчетного счета в кассу предприятия на выплату заработной платы | 2 дн. | Т.Н.Тупченко |

| Сохранность первичных документов и денежных средств в кассе | 1 дн. | Т.Н.Тупченко |

| Проверка полноты выплаты заработной платы и перечисления начисленных и удержанных налогов в бюджет и внебюджетные фонды | 3 дн. | Т.Н.Тупченко |

Информационная база:

- расходные и приходные кассовые ордера;

- платежные поручения и выписки с расчетного счета;

- платежные ведомости;

- регистрационные журналы - приходных и расходных кассовых ордеров, платежных поручении и ведомостей;

- журналы – ордера № 1; 2 и их ведомости;

- Главная книга;

- Баланс.

4.2 Результаты проверки

Проверка документов показала, что с расчетного счета в кассу предприятия поступило 3056,3 тыс.руб., в том числе (табл.4.3).

Таблица 4.3 Показатели документов

| №п/п | Дата | № пл.пор. | Сумма | Назначение платежа |

| 1 | 01.02.03 г | 76 | 291,2 | З/пл за ноябрь |

| 2 | 03.03.03 г | 200 | 486 | З/пл за декабрь |

| 3 | 14.04.03 г | 374 | 346 | З/пл за январь |

| 4 | 16.06.03 г | 605 | 138,5 | Отпускные |

| 5 | 18.08.03 г | 858 | 692,6 | З/пл за февраль-март |

| 6 | 19.08.03 г | 864 | 678,6 | З/пл за апрель-май |

| 7 | 24.11.03 г | 1240 | 221,7 | З/пл за июнь |

| 8 | 20.12.03 г | 1358 | 111,7 | З/пл за июль |

| 9 | 21.12.03 г | 1363 | 90,0 | З/пл за август |

| Итого | 3056,3 |

Таблица 4.4 Поступившие средства своевременно и в полном объеме распределены на выплату заработной платы и перечислены внебюджетные фонды

| Дата | Получено в кассу | Перечислено с р/с | ||||

| № чека | сумма | ПФ,28% | ОМС | ФСС | П/Н | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 01.02.03 | 8986560 | 193500 | 54700 | 450 | 7650 | 27000 |

| 04.03.03 | 8986572 | 313900 | 96600 | 15200 | - | 43800 |

| 14.04.03 | 665035 | 241000 | 73000 | 9000 | - | 14400 |

| 16.06.03 | 522059 | 93000 | 34400 | 3600 | - | 5000 |

| 18.08.03 | 995806 | 468679 | 157501 | 23543 | - | 20918 |

| 19.08.03 | 995807 | 448432 | 146484 | 25177 | - | 28206 |

| 24.11.03 | 691952 | 129500 | 60100 | 3600 | - | 28900 |

| 20.12.03 | 691965 | 76474 | 25000 | 3900 | - | 2526 |

| 21.12.03 | 691966 | 56550 | 20000 | 2200 | - | 7800 |

Проверка правильности отражения операции на счетах, в документах и регистрах бухгалтерского учета показала:

Начисление заработной платы отражены на бухгалтерских счетах:

Дт 20,26 - Кт 70,

где 20 – "Основное производство";

26 – "Общехозяйственные расходы";

70 – "Расчеты с персоналом по оплате труда".

Удержания из начисленной заработной платы:

Дт 70 - Кт 68,76,

где 68- "Расчеты по налогам и сборам";

76- "Расчеты с разными дебиторами и кредиторами".

Выдача заработной платы из кассы:

Дт 70- Кт 50,

где счет 50 "Касса".

Заработная плата неполученная в срок оформляется бухгалтерской проводкой:

Дт 70 - Кт 76,

где 76- "Расчеты с разными дебиторами и кредиторами" субсчет "Депоненты".

5. Аудиторское заключение

На основании договора между учредителями ОАО "Ижевский хлебомакаронный комбинат" и аудиторской фирмы "Ижаудит", действующей на основании лицензии № 560002101 выданной от 15 апреля 1999 г. проведена проверка полноты поступления денежных средств с расчетного счета в кассу предприятия для использования их по расчетам с персоналом по оплате труда.

Настоящая документальная проверка проведена выборочным методом, в присутствии главного бухгалтера.

Источниками информации для проверки явились платежные поручения, банковские выписки, кассовые отчеты, кассовые ордера, Главная книга, журналы ордера за период с 01.01.03 г. по 31.12. 03 г.

За проверяемый период комбинат осуществлял работы согласно уставной деятельности.

На комбинате применяются повременно-премиальная и сдельно-премиальная оплата труда, что в свою очередь упрощает расчеты с работниками предприятия.

Проверкой не установлено нецелевое использование средств. Поступившие средства своевременно и в полном объеме были распределены на выплату заработной платы. Начисленные и удержанные налоги полностью перечислены во внебюджетные фонды.

Выводы и предложения

В условиях рыночной экономики аудит выполняет две основные функции:

- поставщика достоверной (проверенной) финансовой информации пользователям;

- гаранта финансовой деятельности организации, когда в случае финансовых потерь вследствие использования информации, заверенной аудитором, но оказавшейся недостоверной, аудитор возмещает потери клиентам (в российской практике это пока не распространено, так как требует специального судебного разбирательства).

Представленная работа рассматривает аудит расчетов с персоналом по оплате труда.

В первом разделе работы дан краткий обзор литературы по исследуемой тематике.

Во втором разделе рассматривается организационно-правовая и экономическая характеристика Ижевского хлебомакаронного комбината: местоположение и правовой статус; организационное устройство, организационное устройство, специализация предприятия, основные экономические показатели деятельности предприятия.

В третьем разделе работы раскрываются теоретические особенности аудита: сущность, назначение и принципы аудиторского контроля.

В четвертом разделе рассматривается аудиторская проверка полноты поступления денежных средств с расчетного счета в кассу Ижевского хлебомакаронного комбината для использования их по расчетам с персоналом по оплате труда.

В пятом разделе дается аудиторское заключение.

Ижевский хлебомакаронный комбинат функционирует более 70 лет. Целью комбината является удовлетворение потребности населения г.Ижевска и других районов в пищевых продуктах, в частности в хлебе.

Основным видом деятельности ОАО является выпечка хлебобулочных, макаронных изделий.

На хлебомакаронном комбинате производится более 70 наименований изделий, которые реализуются через магазины г.Ижевска, детские сады, школы, больницы, коммерческие организации, находящиеся в городе. Важно отметить, что продукция имеет спрос по всей республики.

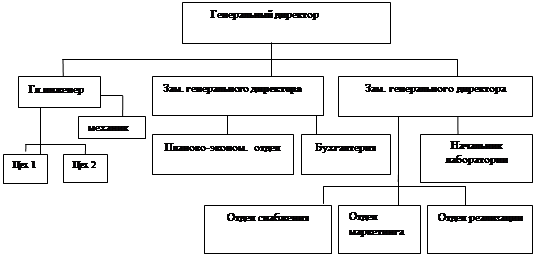

Структура управления Ижевского хлебомакаронного комбината представлена в приложении (1).

На основании договора от 10.12.2002 г. между учредителями ОАО "Ижевский хлебомакаронный комбинат" и аудиторской фирмы "Ижаудит", действующей на основании лицензии № 560002101 выданной от 15 апреля 1998 г. проведена проверка полноты поступления денежных средств с расчетного счета в кассу предприятия для использования их по расчетам с персоналом по оплате труда.

Проверкой не установлено нецелевое использование средств. Поступившие средства своевременно и в полном объеме были распределены на выплату заработной платы. Начисленные и удержанные налоги полностью перечислены во внебюджетные фонды.

Переход к рынку способствовал значительному изменению в характере деятельности комбината. Оно стремится потребителям предоставить широкий ассортимент качественной продукции, а также проведению эффективной экономической политики, способствующей повышению доходности организаций.

Немаловажное значение для достижения высоких результатов в работе имеет и кадровая политика. Люди являются основой любой организации. Организация живет и функционирует пока в ней есть люди, которые взаимодействуют по поводу преобразования сырья в продукт. От них зависит качество организации, они формируют ее культуру, внутренний климат.

На комбинате с участием трудового коллектива утверждается Положение об оплате труда работников. В нем предусматривается:

— пopядок формирования средств на оплату труда;

— конкретные формы оплаты труда;

— условия и размеры выплаты надбавок и доплат;

— условия и размеры выплаты премий;

— различные вознаграждения.

Руководитель предприятия формирует кадры, устанавливает систему отношений между людьми, включает их в созидательный процесс совместной трудовой деятельности, способствует развитию персонала, его обучению и продвижению по работе.

Для большинства россиян труд сегодня рассматривается как деятельность, основная цель которой удовлетворение потребительских нужд самого работника и его семьи, поэтому сегодня система оплаты труда должна создавать у людей чувство уверенности и защищенности.

Поэтому в числе основных направлений по социальной защите работников, предусмотрено коллективным договором:

- выплата единовременного пособия работникам в случае их увольнения при достижении пенсионного возраста;

- частичная оплата путевок на санаторно-курортное лечение и отдых;

- оплата договоров на медицинское обслуживание работников в лечебных учреждениях и другие мероприятия за счет собственных средств предприятия.

Грамотная политика руководителей комбината в области учета труда и его оплаты может оказать огромное влияние на социально-психологический климат в трудовом коллективе.

Список литературы

1. Федеральный закон "Об аудиторской деятельности" (в ред. Федеральных законов от 30.12.2001 г., № 196-ФЗ).

2. Федеральный закон "О бухгалтерском учете" от 21.11.1996 г., № 129-ФЗ.

3. Налоговый кодекс РФ. Часть 2. Федеральный закон от 05.08.2000 г. № 117-ФЗ (в ред. Федерального закона от 29.12.2000 г. № 166-ФЗ).

4. Федеральный закон "Налоги с физических лиц" от 5 августа 2000 г. № 118-ФЗ, в ред. Федеральных законов от 6 августа 2001 г. № 110-ФЗ.

5. Положение "Об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов)", утв.постановлением Правительства РФ от 21.03.94 № 210.

6. Постановление Государственного комитета России по статистике от 24.11.00 No116 "Инструкция о составе фонда заработной платы и выплат социального характера".

7. Приказ МНС РФ от 01.11.00 № БГ- 3- 08/379 "Об утверждении форм отчетности по налогам на доходы физических лиц".

8. "Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", утв. приказом Минфина РФ от 29 июля 1998 года № 34н.

9. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98 (утверждено Приказом Министерства финансов РФ от 1998 г. №60н).

10. Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 5.01.98 г. № 14 П в ред. ЦБ РФ от 31.10.2002 № 1201-У.

11. Положение по бухгалтерскому учету "Доходы организации". ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 32н.

12. Положение по бухгалтерскому учету "Расходы организаций". ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 33 н.

13. Алборов Р.А. Аудит в организациях промышленности, торговли и АПК.-М.,1998.

14. Астахов П. Бухгалтерский (финансовый) учет. Учебное пособие.- М.,2003 г

15. Бородина В.В Бухгалтерский учет: Учебное пособие –М., 2002 г.

16. Бухгалтерский (финансовый) учет: учет активов и расчетных операций: учеб.пособие/ В.А.Пипко, В.И.Бережной, Л.Н.Булавина и др.- М.,2002-416с.

17. Засухина Ю.А. //Главный бухгалтер, № 6, 2001 г.- с.18

18. Камышанов П.И. Бухучет и аудит.- М.,1999.

19. Катко Н. Малый учет для малого предприятия. // Экономика и жизнь,№ 9,1998.

20. Касалева Т.И., Шарыпова О.И. Бухгалтерский учет.- М.:"Финансы и статистика",2000.7

21. Кожинов В.Я. Бухгалтерский учет. Пособие для начинающих.-М.:Экзамен,2001.

22. Максимова Н.А. Денежные средства и расчеты.- М.,1999

23. Луговой А.В. Расчеты по оплате труда.- М.: Бухгалтерский учет,2001 г.

24. Нитецкий В.В., Зайнетдинов Ф.В., Суглобов А.Е. Практикум аудита в организациях: Учеб.-практ. пособие.-М.,2002

25. Помощник бухгалтера // Практический журнал.- 1999,2000,2001

26. Пошерстник Е.Б. Мейксин М.С. Заработная плата в современных условиях.- М.- Санкт -Петербург: Издательский дом Герда, 2002.

27. Палий В.Ф., В.В. Палий. Финансовый учет: Учебное пособие.-2-е изд., перераб. и доп. –М.,2001-672 с.

28. Практическое пособие по бухгалтерскому учету/Под ред. Камышанова П.И., Камышанова А.П., Камышановой Л.И. - Элиста: АПП "Джангар", 1999.

29. Пристанков С.В. Практическое пособие по бухгалтерскому учету.-М.,2001

30. Самоучитель по бухгалтерскому учету.// Под ред. Н.П.Кондракова.-М.,2000

ПРИЛОЖЕНИЕ 1

Рис. 1. Структура управления

ПРИЛОЖЕНИЕ 2

График документооборота

| Исполнитель | Наименование работ |

| Табельщицы | Составляют табель учета использования рабочего времени |

| Инспектор по кадрам | Проверяет табель на соответствие с приказами |

| Экономист | Проверка нарядов на сдельную работу |

| Бухгалтер расчетного отдела | Проверка документов в количественном и суммовом выражение, наличие подписей, печатей; расчет зарплаты Подготовка документов для выдачи зарплаты Передача документов в кассу. |

| Касса | Выдача зарплаты. Подготовка документов к отправке в бухгалтерию |

| Бухгалтерия | Прием документов от кассира, их обработка, подшивка документов на хранение |