2020-01-14

2020-01-14 169

169

Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. Если она за отчетный период повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот.

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (за год, реже за квартал).

Анализ структуры себестоимости продукции по статьям затрат представлена в виде таблицы 2.8.

В 2006 году снизились затраты на топливо и энергию на 4%, на амортизацию – 1%, на прочие расходы – 1%. Но увеличились расходы на сырье и материалы на 6% по отношению к 2005 году.

Таблица 2.8

Анализ себестоимости и ее структуры по статьям затрат

| Состав | 2004 | 2005 | 2006 | Отклонения | ||||

| % | тыс.руб | % | тыс.руб | % | тыс.руб | % | тыс.руб | |

| Сырье и материалы | 58 | 7351,5 | 67 | 9348,5 | 73 | 18853 | 6 | +9504,47 |

| Топливо и энергия | 8 | 1014 | 6 | 837,18 | 2 | 516,52 | -4 | -320,66 |

| Зарплата | 12 | 1521 | 11 | 1534,8 | 11 | 2840,86 | - | +1306,03 |

| Отчисления | 3 | 380,25 | 4 | 558,12 | 4 | 1033,04 | - | +474,92 |

| Амортизация | 3 | 380,25 | 2 | 279,06 | 1 | 258,26 | -1 | -20,8 |

| Прочие | 16 | 2028 | 10 | 1395,3 | 9 | 2324,34 | -1 | +929,04 |

| Итого | 100 | 12675 | 100 | 13953 | 100 | 25826 | - | +11873 |

Анализ себестоимости по статьям затрат свидетельствует о общем изменении себестоимости продукции на +11873 тыс.руб. в 2006 году, на данный рост повлияло изменение стоимости сырья и материалов на 9504 тыс.руб., а также рост заработной платы в 2006 году на 1306 тыс.руб. и соответственно изменения величины отчислений на 474 тыс.руб.

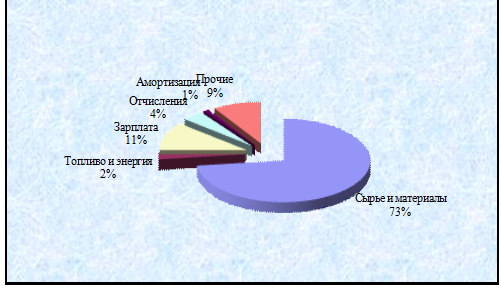

Наглядно структуру себестоимости продукции можно представить в виде рисунках 2.3 и 2.4.

Рисунок 2.3 - Структура себестоимости продукции за 2005 год

Из рисунков видно, что наибольший удельный вес в структуре затрат занимают сырье и материалы в 2006 году – 73%, в 2005 году – 67%.

Рисунок 2.4 - Структура себестоимости продукции за 2006 год

Заработная плата занимает 11% от общего объема затрат. Остальные виды затрат занимают незначительное положение в общем объеме. Как видно из рисунков структура себестоимости за 2005 – 2006 гг. существенно не изменилась.

При анализе затрат на производство и реализацию продукции целесообразно провести анализ прямых (связанные с производством определенных видов продукции) и косвенных (связанны с производством нескольких видов производства и относятся на объекты калькуляции путем распределения их пропорционально соответствующей базе) затрат. Данные расчетов представим в виде таблицы 2.9.

При анализе затрат на производство и реализацию продукции можно сделать следующий вывод: в 2006 году увеличение себестоимости продукции составило 11873 тыс. руб. При этом на увеличение себестоимости реализованной продукции оказало влияние увеличение прямых расходов на 6304 тыс.руб. В общем объеме себестоимости продукции наибольший удельный вес занимают прямые затраты и составляют 66,16%.

Таблица 2.9

Анализ затрат на производство продукции

| Элементы затрат | 2004 год | 2005 год | 2006 год | Отклонения, тыс.руб. (+; -) | Структура затрат % | |

| 2005 | 2006 | |||||

| Себестоимость реализованной продукции | 12675 | 13953 | 25826 | +11873 | 100 | 100 |

| прямые расходы | 8144 | 10783 | 17087 | +6304 | 77,28 | 66,16 |

| косвенные расходы | 4531 | 3170 | 8739 | +5569 | 22,72 | 33,84 |

Важный обобщающий показатель себестоимости продукции – затраты на рубль товарной продукции.

Исчисляется он отношением: общая сумма затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах.

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиваться или уменьшаться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

Анализ затрат на производство продукции можно представить в виде таблицы 2.10.

Расчеты показывают, что в 2006 году произошло увеличение затрат на рубль товарной продукции на 0,01 коп, данный факт свидетельствует о неэффективном использовании ресурсов предприятия и необходимости выявлять резервы снижения себестоимости продукции.

Таблица 2.10

Анализ затрат на рубль товарной продукции

| Показатели | 2004 год | 2005 год | 2006 год | Отклонение |

| Выпуск продукции, тыс. руб. | 13987 | 15625 | 28790 | +13165 |

| Себестоимость реализованной продукции, тыс.руб. | 12675 | 13953 | 25826 | +11873 |

| Затраты на 1 рубль товарной продукции, коп. | 0,91 | 0,89 | 0,9 | +0,01 |

Стоимость товарной продукции зависит от многих факторов: объема выпуска, его структуры и цен на продукцию.

Цена — это количество денежных средств (или других товаров и услуг), за которое продавец согласен продать, а покупатель готов купить единицу товара или услуги. В денежной форме цена выражает стоимость единицы товара (услуги).

Цена оптовая на продукцию промышленности представляет собой цену, по которой продукция организации реализуется всем категориям потребителей (кроме населения) независимо от форм собственности.

Цена на потребительские товары используется для реализации товаров в розничной торговой сети населению и организациям. Цена является важнейшим фактором, определяющим финансовые результаты деятельности предприятия.

Анализ изменения цен на готовую продукцию необходим для факторного анализа динамики прибыли.

В общем виде, изменение цен на готовую продукцию за 2006 год представлена в виде таблицы 2.11.

Таблица 2.11

Изменение цен на готовую продукцию, в тыс.руб.

| Наименование продукции | цены на 01.01.05г. | цены на 31.12.05г. | Коэффициент изменения | |||

| розни-ца | опт | розни-ца | опт | розни-ца | опт | |

| Прессы кривошипные горячештамповочные | 10 | 8,62 | 12,5 | 10,2 | +1,25 | +1,18 |

| Прессы гидравлические | 15,5 | 13,8 | 18,5 | 15,8 | +1,19 | +1,15 |

| Штамповочные молоты | 23,5 | 17,4 | 27,5 | 23,2 | +1,17 | +1,33 |