2020-04-20

2020-04-20 300

300| Показники | Контролери | Всього | |

| FEC | ІРС | ||

| 1. Об’єм випуску, од. | 5000 | 4000 | 9000 |

| 2. Перемінні витрати, грн.. | 50000 | 32004 | 82004 |

| 3. Виручка від реалізації, грн. | 75000 | 48000 | 123000 |

| 4. Маржинальний доход, грн. (п.2-п.3) | 25000 | 16000 | 41000 |

| 5. Постійні витрати, грн. | 15000 | ||

| 6. Прибуток, грн. (п.4-п.5) | 26000 | ||

| 7. Середня величина маржинального доходу, грн. (п.4:п.1) | 5 | 4 | |

| 8. Норма маржинального доходу (п.4:п.2) | 0,33 | 0,33 | |

При розширенні обсягу продажів підприємство отримає наступний прибуток:

Величина маржинального доходу від продажу контролерів FEC:

5 грн. х 6000 од. = 30000 грн.

Величина маржинального доходу від продажу контролерів ІРС:

4 грн. х 5000 од. = 20040 грн.

Величина маржинального доходу від продажу контролерів:

30000 грн. + 20040 грн. = 50000 грн.

Постійні витрати підприємства: 15000 грн.

Прибуток підприємства: 50000 грн. - 15000 грн. = 35000 грн.

Приклад 3. Перемінні витрати на один контролер FEC складають 10 грн. Виріб продається за ціною 15 грн., постійні витрати складають 15000 грн. Яку кількість виробів досліджуване підприємство повинне продати, щоб забезпечити одержання 20 тис. грн. прибутку?

Визначимо величину маржинального доходу. Її можна визначити як різницю між валовою виручкою і перемінними витратами, а також як суму постійних витрат і прибутку:

15000 грн. + 20040 грн. = 35000 грн.

Визначимо середню величину маржинального доходу як різницю між ціною і середніми перемінними витратами:

15 грн. - 10 грн. = 5 грн.

Визначимо кількість реалізованої продукції для планованої величини прибутку як відношення загальної величини маржинального доходу до середньої величини маржинального доходу.

35000 грн.: 5 грн. = 7000 од.

Приклад 4. Менеджери ДП „Арго” планують продати 10000 од. контролерів FEC. Середні перемінні витрати на виробництво і збут складають 10 грн., постійні витрати - 20040 грн. Підприємство планує дістати прибуток у розмірі 15000 грн. За якою ціною варто продати виріб?

1. Визначимо величину маржинального доходу, додавши до постійних витрат планований обсяг прибутку:

20040 грн. + 15000 грн. = 35000 грн.

2.Визначимо середню величину маржинального доходу, розділивши загальну величину маржинального доходу на кількість реалізованих виробів:

35000 грн.: 10000 од. = 3 грн. 50 коп.

3.Визначимо ціну виробу, додавши до середньої величини маржинального доходу середні перемінні витрати:

3 грн. 50 коп. + 10 грн. = 13 грн. 50 коп.

Приведені дані показують, що CVP-аналіз дозволяє відшукати найбільш вигідне співвідношення між перемінними і постійними витратами, ціною й обсягом виробництва продукції. Ситуації, що ми розглянули, свідчать, що головна роль у виборі стратегії поводження підприємства належить величині маржинального доходу. Очевидно, що домагатися збільшення прибутку можна, збільшивши величину маржинального доходу. Досягти цього можна різними способами: знизити ціну продажу і відповідно збільшити обсяг реалізації; збільшити обсяг реалізації і знизити рівень постійних витрат, пропорційно змінювати перемінні, постійні витрати й обсяг випуску продукції. Крім того, на вибір моделі поводження підприємства також впливає величина маржинального доходу в розрахунку на одиницю продукції. Одним словом, у використанні величини маржинального доходу закладений ключ до вирішення проблем, пов'язаних з витратами і доходами підприємств.

Аналіз співвідношення „витрати - обсяг – прибуток”, як уже відзначалося вище, на практиці іноді називають аналізом точки беззбитковості. Цю точку також називають „критичною”, „мертвою”, чи точкою „рівноваги”. У літературі часто можна зустріти позначення цієї точки як BEP (абревіатура „ reak-even poіnt ”), тобто точка чи поріг рентабельності.

Для обчислення точки беззбитковості (порога рентабельності) використовуються три методи: графічний, рівнянь і маржинального доходу.

При графічному методі перебування точки беззбитковості (порога рентабельності) зводиться до побудови комплексного графіка „витрати - обсяг – прибуток”.

Точка беззбитковості на графіку - це точка перетинання прямих, побудованих за значенням витрат і виручки (рис. 2.3).

Зображена на рис. 2.3 точка беззбитковості (порог рентабельності) - це точка перетинання графіків валової виручки і сукупних витрат. У точці беззбитковості одержувана підприємством виручка дорівнює його сукупним витратам, при цьому прибуток дорівнює нулю. Виручка, що відповідає точці беззбитковості, називається граничною виручкою. Обсяг виробництва (продажів) у точці беззбитковості називається граничним обсягом виробництва (продажів). Якщо підприємство продає продукції менше граничного обсягу продажів, то воно зазнає збитків, якщо більше - отримує прибуток.

Рис.2.3 Визначення точки беззбитковості (порога рентабельності)

Для визначення точки беззбитковості (порога рентабельності) у ДП „Арго” також використовують метод рівнянь, заснований на обчисленні прибутку підприємства по формулі:

Виручка - Перемінні витрати - Постійні витрати = Прибуток

Деталізуючи порядок розрахунку показників формули, її можна представити в наступному виді:

(Ціна за одиницю х Кількість одиниць) - (Перемінні витрати на одиницю х Кількість одиниць) - Постійні витрати = Прибуток

Для визначення точки беззбитковості (порога рентабельності) методом рівнянь скористаємося наступним прикладом.

Приклад 5. ДП „Арго” складає і реалізує контролери FEC і має наступні показники, представлені в табл. 2.8

У точці беззбитковості прибуток дорівнює нулю, тому ця точка може бути знайдена за умови рівності виручки і суми перемінних і постійних витрат:

15х = 10х + 15000 + 0;

5х = 15000;

х = 3000,

де х - точка беззбитковості;

15 - ціна одиниці продукції;

10 - перемінні витрати на одиницю продукції;

15000 - загальна сума постійних витрат.

Таблиця 2.8

Показники ДП „Арго” по випуску контролерів FEC

| Показники | Об’єм виробництва, 5000 од. | |

| всього | на одиницю | |

| 1. Виручка від реалізації, грн. | 75000 | 15 |

| 2. Перемінні витрати, грн. | 50000 | 10 |

| 3. Маржинальний доход, грн. | 25000 | 5 |

| 4. Постійні витрати, грн. | 15000 | х |

| 5. Прибуток, грн. | 10000 | х |

Як видно з приведеного приклада, беззбитковість реалізації досягається при обсязі 3000 од.

Точку беззбитковості можна розрахувати також у грошових одиницях. Для цього досить помножити кількість одиниць продукції в точці беззбитковості на ціну одиниці продукції:

15х = 15 х 3000 = 45000 грн.

Метод рівнянь, крім того, можна використовувати при аналізі впливу структурних змін в асортименті продукції. У цьому випадку реалізація розглядається як набір відносних часток продукції в загальній сумі виручки від реалізації. Якщо структура міняється, то розмір виручки може досягати заданої величини, а прибуток може бути менше. У цих умовах вплив на прибуток буде залежати від того, як відбулася зміна асортименту - убік низькорентабельної чи високорентабельної продукції.

Приклад 6. ДП „Арго” випускає два види контролерів і має наступні показники:

Таблиця 2.9

Показники ДП „Арго” по випуску контролерів

| Показники | Контролери | Всього | |

| FEC | ІРС | ||

| 1. Об’єм випуску, од. | 5000 | 4000 | 9000 |

| 2. Ціна за одиницю, грн. | 51 | 12 | х |

| Виручка від реалізації, грн. | 75000 | 48000 | 123000 |

| Перемінні витрати, грн. | |||

| а) на весь об’єм | 50000 | 32004 | 82004 |

| б) на одиницю продукції | 10 | 8 | - |

| Маржинальний доход, грн. | 25000 | 16000 | 41000 |

| Постійні витрати, грн. | х | х | 15000 |

| Прибуток, грн. | х | х | 26000 |

На реалізацію одного контролеру FEC приходиться 0,8 контролерів ІРС. Тому для визначення точки беззбитковості (порога рентабельності) ми умовно дорівнюємо "х2" контролерів FEC до "0,8х" контролерів ІРС. Підставляючи ці значення в рівняння одержимо:

(15 х 0,8х) + 12х - (10 х 0,8х) - 8х - 15000 = 0;

12х + 12х - 8х - 8х - 15000 = 0;

8х = 15000 од.;

х = 15000: 8 = 1875 од. (FEC);

1875 х 0,8 = 1500 од. (ІРС);

Усього: 1875 + 1500 = 3375 од.

Як видно з наведених даних, точка беззбитковості (поріг рентабельності) обсягу реалізації буде 3375 од., з них FEC- 1875 од. і ІРС - 1500 од.

А тепер припустимо, що в структурі реалізованої продукції відбулися зміни (див. табл. 2.10).

Таблиця 2.10

Показники ДП „Арго” по випуску контролерів з урахуванням змін структури реалізованої продукції

| Показники | Контролери | Всього | |

| FEC | ІРС | ||

| 1. Об’єм випуску, од. | 3000 | 6000 | 9000 |

| 2. Ціна за одиницю, грн. | 51 | 12 | х |

| Виручка від реалізації, грн. | 45000 | 72004 | 117000 |

| Перемінні витрати, грн. | |||

| а) на весь об’єм | 30000 | 48000 | 78000 |

| б) на одиницю продукції | 10 | 8 | - |

| Маржинальний доход, грн. | 15000 | 24000 | 39000 |

| Постійні витрати, грн. | х | х | 15000 |

| Прибуток, грн. | х | х | 24000 |

Зіставляючи структуру продукції, стає очевидним, що збільшилася частка продукції з низькою величиною маржинального доходу, у зв'язку з чим у підприємства знизився прибуток на 2004 грн. (24000 - 26000).

Точка беззбитковості після змін, що відбулися в асортименті, буде наступною:

(15 х 2х) + 12х - (10 х 2х) - 8х - 15000 = 0;

3,0х + 12х - 20х - 8х -15000 = 0;

14х = 15000 од;

х = 15000: 14 = 1071,4 од. (ІРС);

1071,4 х 2 = 2142,8 од. (FEC);

Усього: 1071,4 + 2142,8 = 3214,2 од.

Приведені дані свідчать, що в цілому по підприємству точка беззбитковості (поріг рентабельності) буде дорівнює 3214,2 од., з них 1071,4 од. контролерів ІРС і 2142,8 контролерів FEC. Порівнюючи результат з попереднім розрахунком відзначаємо, що точка беззбитковості (поріг рентабельності) знизилася на 160,8 од. (3214,2 - 3375). При цьому звертає на себе увага той факт, що обсяг реалізації в натуральному вираженні залишився без зміни (9000 од.). Отже, навіть при контролі загального обсягу продажів необхідний аналіз структурних змін в асортименті продукції, що випускається, тому що він дає картину відхилень фактичного прибутку від запланованого.

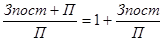

Різновидом методу рівнянь є метод маржинального доходу, при якому крапка беззбитковості (поріг рентабельності) визначається по наступній формулі:

(2.9)

(2.9)

Як знайти крапку беззбитковості розглянемо на прикладі.

Приклад 7. Аналізуємо реалізацію ДП „Арго” контролерів FEC. Нижче приведені дані, що характеризують діяльність підприємства:

· Виручка від реалізації - 75 000 грн.

· Перемінні витрати - 50 000 грн.

· Постійні витрати - 15 000 грн.

· Прибуток - 10 000 грн.

· Обсяг виробленої продукції, 5000 од.

· Ціна одиниці 15 грн.

Щоб знайти точку беззбитковості (поріг рентабельності), необхідно відповісти на питання: до якого рівня повинна упасти виручка підприємства, щоб прибуток став нульовий? Не можна просто скласти перемінні і постійні витрати, тому що при зниженні виручки перемінні витрати також знизяться.

У цьому випадку послідовність розрахунків для перебування точки беззбитковості (граничного виторгу) буде наступною:

Знаходимо величину маржинального доходу

75000 грн. - 50000 грн. = 25000 грн.

Обчислюємо норму маржинального доходу

25000 грн.: 75000 грн. = 0,33

Визначаємо точку беззбитковості (граничний виторг) у вартісному вираженні

15000 грн.: 0,33 = 45455 грн.

Визначаємо точку беззбитковості (поріг рентабельності) у натуральному вираженні

45445 грн.: 15 грн. = 3030 од.

Маржинальний запас міцності - це величина, що показує перевищення фактичної виручки від реалізації продукції (робіт, послуг) над граничною, що забезпечує беззбитковість реалізації. Цей показник визначається наступною формулою:

(2.10)

(2.10)

Чим вище маржинальний запас міцності, тим краще для підприємства. Для попереднього приклада маржинальний запас міцності складає 39,4% [(75000 - 45455): 75000 х 100%]. Значення маржинального запасу міцності, рівне 39,4%, показує, що якщо в силу зміни ринкової ситуації (скорочення попиту, погіршення конкурентноздатності) виручка підприємства скоротиться менш, ніж на 39,4%, то підприємство буде отримувати прибуток, якщо більш, ніж на 39,4% - виявиться в збитку.

Для визначення ціни продукції при беззбитковій реалізації можна скористатися наступною формулою:

(2.11)

(2.11)

Для розрахунку скористаємося даними попереднього приклада. У нашому випадку ціна беззбитковості одиниці виробу дорівнює 9 грн.09 коп. (45445: 5000 од.). Знаючи формулу ціни беззбитковості, завжди можна установити необхідну ціну реалізації для одержання визначеної величини прибутку при реалізації встановленого обсягу виробництва.

Виробничий левередж (leverage у дослівному перекладі - важіль) - це механізм управління прибутком підприємства, заснований на оптимізації співвідношення постійних і перемінних витрат. З його допомогою можна прогнозувати зміну прибутку підприємства в залежності від зміни обсягу продажів, а також визначити точку беззбиткової діяльності.

Необхідною умовою застосування механізму виробничого левереджа є використання маржинального методу, заснованого на розділі витрат підприємства на постійні і перемінні. Чим нижче питома вага постійних витрат у загальній сумі витрат підприємства, тим у більшому ступені змінюється величина прибутку стосовно темпів зміни виручки підприємства.

Виробничий левередж визначається за допомогою наступної формули:

(2.12)

(2.12)

чи  (2.13)

(2.13)

де ЕПЛ - ефект виробничого левереджа;

МД - маржинальний доход;

Зпост - постійні витрати;

П - прибуток.

Знайдене за допомогою формули (2.12) значення ефекту виробничого левереджа, що надалі використовується для прогнозування зміни прибутку в залежності від зміни виторгу підприємства. Для цього застосовують наступну формулу:

(2.14)

(2.14)

де ∆П - зміна прибутку, у %;

∆В - зміна виручки, у %.

Розглянемо ефект виробничого левереджа на прикладі ДП „Арго”:

1. Сума продажів (виручка) - 75000 грн.

2. Перемінні витрати – 50000 грн.

3. Маржинальний доход (п. 1 - п. 2) - 25000 грн.

4. Постійні витрати – 15000 грн.

5. Прибуток (п. 3 - п. 4) – 10000 грн.

6. Обсяг реалізованої продукції - 5000 од.

7. Ціна за одиницю - 15 грн.

8. Ефект виробничого левереджа (п. 3: п. 5) - 2,5

Використовуючи механізм виробничого левереджа, спрогнозуємо зміну прибутку підприємства в залежності від зміни виручки, а також визначимо точку беззбиткової діяльності. Для нашого приклада ефект виробничого левереджа складає 2,5 одиниць (25000: 10000). Це означає, що при зниженні виручки підприємства на 1%, прибуток скоротиться на 2,5%, а при зниженні виручки на 40% ми досягнемо порога рентабельності, тобто прибуток стане нульовий. Припустимо, що виручка скоротиться на 10% і складе 67500 грн. (75000 - 75000 х 10: 100). У цих умовах прибуток підприємства скоротиться на 25% і складе 7500 грн. (10000 - 10000 х 25: 100).

Виробничий левередж є показником, що допомагає менеджерам вибрати оптимальну стратегію підприємства в управлінні витратами і прибутком. Величина виробничого левереджа може змінюватися під впливом:

· ціни й обсягу продажів;

· перемінних і постійних витрат;

· комбінації будь-яких перерахованих факторів.

Розглянемо вплив кожного фактора на ефект виробничого левереджа на основі вищенаведеного приклада.

Збільшення ціни реалізації на 10% (до 16 грн. 50 коп. за одиницю) приведе до збільшення обсягу продажів до 82500 грн., маржинального доходу - до 32500 грн. (82500 - 50000) і прибутку до 17500 грн. (32500 - 15000). При цьому також збільшиться маржинальный доход у розрахунку на одиницю з 5 грн. (25000 грн.: 5000 од.) до 6 грн. 50 коп. (32500 грн.: 5000 од.). У цих умовах для покриття постійних витрат буде потрібно менший обсяг продажів: точка беззбитковості складе 2308 од. (15000 грн.: 6 грн. 50 коп.), а маржинальний запас міцності підприємства збільшиться до 2692 од. (5000 - 2308) чи на 53,8%. Як наслідок, підприємство може отримати додатковий прибуток у сумі 7500 од. (17500 - 10000). При цьому, ефект виробничого левереджа знизиться з 2,5 до 1,86 одиниць (32500: 17500).

Зниження перемінних витрат на 10% (з 50000 грн. до 45000 грн.) приведе до збільшення маржинального доходу до 30000 грн. (75000 - 45000) і прибутку до 15000 грн. (30000 - 15000). У результаті цього точка беззбитковості (поріг рентабельності) збільшиться до 37500 грн. [15000: (30000: 75000)], що в натуральному вираженні складе 2500 од. (37500: 15). Як наслідок, маржинальний запас міцності підприємства складе 37500 грн. (75000 - 37500) чи 2500 од. (37500 грн.: 15 грн.). У цих умовах ефект виробничого левереджа на підприємстві знизиться до 2 одиниць (30000: 15000). При зниженні постійних витрат на 10% (з 15000 грн. до 13500 грн.) прибуток підприємства збільшиться до 11500 грн. (75000 - 50000 - 13500) чи на 15%. У цих умовах точка беззбитковості в грошовому вираженні складе 34848 грн. [13500: (25000: 75000)], а в натуральному вираженні - 2323 од. (34848: 15). При цьому маржинальний запас міцності підприємства буде відповідати 40152 грн. (75000 - 34848) чи 2677 од. (40152: 15). Як наслідок, у результаті зниження постійних витрат на 10% ефект виробничого левереджа складе 2,17 одиниць (25000: 11500) і в порівнянні з первісним рівнем знизиться на 0,33 одиниць (2,5 - 2,17).

Аналіз проведених розрахунків дозволяє зробити висновок про те, що в основі зміни ефекту виробничого левереджа лежить зміна питомої ваги постійних витрат у загальній сумі витрат підприємства. При цьому необхідно мати на увазі, що чутливість прибутку до зміни обсягу продажів може бути неоднозначною на підприємствах, що мають різне співвідношення постійних і перемінних витрат. Чим нижче питома вага постійних витрат у загальній сумі витрат підприємства, тим у більшому ступені змінюється величина прибутку стосовно темпів зміни виручки підприємства.

Слід зазначити, що в конкретних ситуаціях прояв механізму виробничого левереджа має ряд особливостей, які необхідно враховувати в процесі його використання. Ці особливості полягають у наступному:

1. Позитивний вплив виробничого левереджа починає виявлятися лише після того, як підприємство перебороло точку беззбиткової своєї діяльності.

Для того, щоб позитивний ефект виробничого левереджа почав виявлятися, підприємство на початку повинне одержати достатній розмір маржинального доходу, щоб покрити свої постійні витрати. Це пов'язано з тим, що підприємство зобов'язане відшкодовувати свої постійні витрати незалежно від конкретного обсягу продажів, тому чим вище сума постійних витрат, тим пізніше за інших рівних умов воно досягне точки беззбитковості своєї діяльності. У зв'язку з цим, поки підприємство не забезпечило беззбитковість, високий рівень постійних витрат буде додатковим "вантажем" на шляху до досягнення точки беззбитковості.

2. В міру подальшого збільшення обсягу продажів і віддалення від точки беззбитковості ефект виробничого левереджа починає знижуватися. Кожен наступний відсоток приросту обсягу продажів буде приводити до наростаючого темпу приросту суми прибутку.

3. Механізм виробничого левереджа має і зворотну спрямованість - при будь-якім зниженні обсягу продажів у ще більшому ступені буде зменшуватися розмір прибутку підприємства.

4. Між виробничим левереджем і прибутком підприємства існує зворотна залежність. Чим вище прибуток підприємства, тим нижче ефект виробничого левереджа і навпаки. Це дозволяє зробити висновок про те, що виробничий левередж є інструментом, що зрівнює співвідношення рівня прибутковості і рівня ризику в процесі здійснення виробничої діяльності.

5. Ефект виробничого левереджа виявляється тільки в короткому періоді. Це визначається тим, що постійні витрати підприємства залишаються незмінними лише протягом короткого відрізка часу. Як тільки в процесі збільшення обсягу продажів відбувається черговий стрибок суми постійних витрат, підприємству необхідно переборювати нову точку беззбитковості чи пристосовувати до неї свою виробничу діяльність. Іншими словами, після такого стрибка ефект виробничого левереджа виявляється в нових умовах господарювання по-новому.

При несприятливій кон'юнктурі товарного ринку, що визначає можливе зниження обсягу продажів, а також на ранніх стадіях життєвого циклу підприємства, коли їм ще не переборена точка беззбитковості, необхідно приймати міри до зниження постійних витрат підприємства. І навпаки, при сприятливій кон'юнктурі товарного ринку і наявності визначеного запасу міцності, вимоги до здійснення режиму економії постійних витрат можуть бути істотно ослаблені. У такі періоди підприємство може значно розширювати обсяг реальних інвестицій, проводячи реконструкцію і модернізацію основних виробничих фондів.

При управлінні перемінними витратами основним орієнтиром повинне бути забезпечення постійної їхньої економії, тому що між сумою цих витрат і обсягом виробництва і продажів існує пряма залежність. Забезпечення цієї економії до подолання підприємством точки беззбитковості веде до росту маржинального доходу, що дозволяє швидше перебороти цю точку. Після подолання точки беззбитковості сума економії перемінних витрат буде забезпечувати прямий приріст прибутку підприємства. До числа основних резервів економії перемінних витрат можна віднести: зниження чисельності працівників основного і допоміжного виробництв за рахунок забезпечення росту продуктивності їхньої праці; скорочення розмірів запасів сировини, матеріалів і готової продукції в періоди несприятливої кон'юнктури товарного ринку; забезпечення вигідних для підприємства умов постачання сировини і матеріалів і інші.

Використання механізму виробничого левереджа, цілеспрямоване управління постійними і перемінними витратами, оперативна зміна їхнього співвідношення при мінливих умовах господарювання дозволить збільшити потенціал формування прибутку підприємства.