2020-04-20

2020-04-20 147

147

Проанализируем экономическую эффективность внедрения в Городской поликлинике № 135 информационной системы «МЕДИАЛОГ».

Затраты (З), которые будут связаны с приобретением и внедрением информационной системы «МЕДИАЛОГ», включают:

- расходы на приобретение программы

- оплата труда программиста, который будет устанавливать программу и обучать сотрудников;

- отчисления на социальные нужды с заработной платы и др.

Затраты рассчитаем по формуле:

К=Зп х То (1 + Кс) +Спр (3.1)

Где Зп -заработная плата программиста за месяц, руб.;

То- время на обучение персонала, час.;

Кс - коэффициент отчислений на социальные нужды, %;

Спр - стоимость программы.

С учетом заработной платы программиста 500 руб. в час, ставки взносов во внебюджетные фонды 26 % и взносов на страхование от несчастных случаев на производство 0,2 %, затраты на установку программного обеспечения составят 41144 тыс. руб. (табл. 3.5). Размер заработной платы работников регистратуры взят по данным бухгалтерии Городской поликлиники № 135 (в соответствии со штатным расписанием).

Таблица 3.5 Расчет затрат Городской поликлиники № 135 на внедрение информационной системы «МЕДИАЛОГ»

Руб.

| Показатели | Условное обозначение | Единица измерения | Значение показателя |

| Средняя заработная плата программиста в месяц | Зп | рубль | 40000 |

| Разработка автоматизирования и обучение персонала | То | ||

| Единый социальный налог и взносы на обязательное страхование от несчастных случаев на производстве | Кс | ||

| Стоимость программного обеспечения: СУБД Oracle Standard Edition include Apache http server | Спр | ||

| Всего | К |

Как видно из табл. 3.5, затраты Городской поликлиники № 135, связанные с внедрением информационной системы «МЕДИАЛОГ», составляют 100960 рублей.

Расчет экономического эффекта от внедрения данной системы определяется увеличением скорости обработки информации. При автоматизации обслуживания пациентов происходит сокращение времени физического труда работников регистратуры, и как следствие - сокращение расходов на оплату труда. За счет внедрения информационной системы «МЕДИАЛОГ» у Городской поликлиники № 135 появится сократить двух работников регистратуры и перевести данных работников в специализированное подразделение по оказанию платных стоматологических услуг.

Результаты проведенных расчетов представлены в табл. 3.6.

Таблица 3.6 Расчет эффективности внедрения информационной системы «МЕДИАЛОГ»

Руб.

| Показатели | Единица измерения | При ручном обслуживании пациентов | При автоматизированном обслуживании пациентов | Абсолютное отклонение |

| Количество сотрудников кредитного отдела, занятых обслуживанием заемщиков по ипотечным кредитам | чел | |||

| Трудоемкость обслуживания пациентов | чел. - час. | |||

| Среднедневная оплата труда | руб. | |||

| Взносы во внебюджетные фонды и на обязательное страхование от несчастных случаев на производстве | % | |||

| Расходы на оплату труда за месяц | руб. | 265020 | 212016 | -53004 |

| Расходы на оплату труда за год | руб. |

Трудоемкость обслуживания пациентов в табл. 3.6 рассчитаем с учетом 8 часового рабочего дня, на 21 день:

При ручном обслуживании пациентов:

чел. х 21 день х 8 час = 1680 чел.-час.

При автоматизированном обслуживании пациентов:

чел. х 21 день х 8 час = 1344 чел.-час.

Эффект от внедрения информационной системы «МЕДИАЛОГ» характеризуется показателями, отражающими соотношение затрат и результатов. Как видно из приведенных данных, экономия от внедрения информационной системы «МЕДИАЛОГ» составляет 535088 руб. в год:

руб. - 100960 руб. = 535088 руб.

Таким образом, внедрение в Городской поликлинике № 135 системы «МЕДИАЛОГ» для автоматизации обслуживания пациентов целесообразно, так как расчеты показали высокую эффективность данного предложения.

Проведем планирование финансовых показателей в случае выделения в Поликлинике № 135 специализированного подразделения по оказанию платных стоматологических услуг.

План продаж и план затрат составим на основе анализа объема оказания данных услуг в количественном и стоимостном выражении в рамках бюджетной деятельности, а также их себестоимости по видам услуг и по элементам затрат.

Для планирования объема продаж определим среднегодовые темпы роста объема стоматологических услуг по видам за 2007-2009 годы по среднегеометрической взвешенной:

n-1_______________________

Т вп = √ Т1 х Т2 х Т3 х Т4 х Т5 (3.2)

Объем услуг в стоимостном выражении рассчитывается как количество оказанных услуг, умноженных на их рыночную цену. Затем объем услуг 2009 года умножается на среднегодовой темп роста в разрезе всех стоматологических услуг Поликлиники № 135 (табл. 3.7). В итоге составляется прогноз поступления выручки на 2010 год.

Таблица 3.7 Прогноз поступлений от внебюджетной деятельности Поликлиники № 135 на 2010 год

тыс. руб.

| Виды стоматологических услуг | Годы | Темп роста объема услуг, % | Планируемый объем поступлений | ||||

| 2007 г. | 2008 г. | 2009 г. | 2008 г. к 2007 г. | 2009 г. к 2007 г. | Среднегодовой темп роста | ||

| Пародонтология | 8493 | ||||||

| Имплантология | 9403 | ||||||

| Ортодонтия | 7280 | ||||||

| Терапия | 10396 | ||||||

| Протезирование | 20786 | ||||||

| Хирургия | 4651 | 6253 | 7420 | 134.44 | 159.54 | 146.45 | 10866 |

| Итого | 37858 | 45568 | 51761 | 120.37 | 136.72 | 128.28 | 67224 |

Как видно из табл. 3.7, на 2010 год планируются поступления от внебюджетной деятельности от оказания стоматологических услуг в сумме 67224 тыс. руб.

Поскольку стоматологические услуги не имеют сезонности и востребованы равномерно в течение календарного года, выручку от внебюджетной деятельности запланируем равными долями по месяцам 2010 г. В рамках внебюджетной деятельности Городская поликлиника № 135 будет являться плательщиком Налога на добавленную стоимость. Рассчитаем ежемесячную сумму НДС и всего продаж с НДС по месяцам и за год (табл. 3.8).

Таблица 3.8 План оказания стоматологических услуг по месяцам 2010 г. с учетом налога на добавленную стоимость

тыс.руб.

| № п/п | Месяц | Выручка текущего месяца без НДС | НДС по ставке 18 % | Всего продаж с НДС |

| 1 | Январь | 5602 | 1008 | 6610 |

| 2 | Февраль | 5602 | 1008 | 6610 |

| 3 | Март | 5602 | 1008 | 6610 |

| 4 | Апрель | 5602 | 1008 | 6610 |

| 5 | Май | 5602 | 1008 | 6610 |

| 6 | Июнь | |||

| 7 | Июль | |||

| 8 | Август | |||

| 9 | Сентябрь | |||

| 10 | Октябрь | |||

| 11 | Ноябрь | 5602 | 1008 | 6610 |

| 12 | Декабрь | 5602 | 1008 | 6610 |

| Итого | 67224 | 12096 | 79320 |

Далее необходимо осуществить прогноз расходов на содержание стоматологического кабинета по элементам и статьям на 2010 г.

Планирование затрат целесообразно начать с определения фонда оплаты труда работников. В 2010 году фонд оплаты труда основных работников в соответствии со штатным расписание составит 9516 тыс. руб. Начисления на фонд оплаты труда производятся в размере 26.2 % (26 % - взносы во внебюджетные фонды и 0,2 % - на обязательное страхование от несчастных случаев на производстве):

тыс. руб. х 26.2 % = 2496 тыс. руб.

К материальным расходам стоматологического кабинета относятся медицинские инструменты и материалы, средства для дезинфекции. Бюджет материальных расходов на год представлен в табл. 3.9.

Таблица 3.9 Бюджет материальных расходов стоматологического кабинета на 2010 год

руб.

| Показатели | Сумма, тыс. руб. |

| Боры и алмазные инструменты | 1023 |

| Пломбировочные материалы светового отверждения | 3523 |

| Материалы химического отверждения, временные материалы | 2022 |

| Прокладочные материалы | 1230 |

| Материалы для восстановления культи, бондинговые системы | 1596 |

| Аксессуары и инструменты для терапии | |

| Полировочные системы для терапии | |

| Профилактические материалы | |

| Эндодонтический инструмент | |

| Материалы для обработки и пломбировки каналов, пародонтологии | |

| Средства для дезинфекции, галогеновые лампы | |

| Стоматологические установки | |

| Имплантанты | 6523 |

| Хирургические инструменты | 530 |

| Система естественной регенерации кости | 1028 |

| Всего материальных затрат | 31321 |

К прочим расходам относятся затраты на содержание персонала общепроизводственного назначения, командировочные расходы этих работников, и др. Прочие расходы на содержание стоматологического кабинета на 2010 год запланированы в сумме 4728 тыс. руб. (табл. 3.10).

Таблица 3.10 Бюджет прочих расходов на содержание стоматологического кабинета на 2010 год

руб.

| Статьи затрат | Сумма |

| Командировочные расходы работников общепроизводственного значения | 154 |

| Амортизация оборудования | 256 |

| Расходы на ремонт медицинского оборудования, произведенный сторонними организациями | |

| Расходы на техническое обслуживание медицинского оборудования, произведенный сторонними организациями | |

| Расходы на экспертизу медикаментов | |

| Расходы на подготовку и переподготовку кадров | |

| Расходы на консультации по вопросам технологии лечения и протезирования | |

| Расходы на исследования в области технологии лечения и протезирования | 1416 |

| Итого | 2728 |

Составим план управленческих расходов на содержание стоматологического кабинета на 2010 г. (табл. 3.11).

Таблица 3.11 Бюджет управленческих расходов на содержание стоматологического кабинета на 2010 год

руб.

| Статьи затрат | Сумма, тыс. руб. |

| Заработная плата работников управления | |

| Взносы на социальное страхование | |

| Командировочные расходы работников управления | |

| Налоги, относимые на себестоимость услуг | |

| Расходы на подписку | |

| Расходы на коммунальные услуги | |

| Расходы на сторожевую и пожарную охрану | |

| Расходы на услуги связи | |

| Расходы на аренду помещения | 240 |

| Расходы на охрану труда | 352 |

| Расходы на страхование имущества | 255 |

| Расходы на консультационные услуги | 121 |

| Расходы на повышение квалификации и переподготовку управленческих кадров | 35 |

| Итого | 3024 |

Для выведения платного стоматологического кабинета на рынок Городской поликлинике № 135 потребуется осуществление коммерческих расходов. К таким расходам относятся расходы на рекламу и представительские расходы (табл. 3.12).

Таблица 3.12 Бюджет коммерческих расходов на содержание стоматологического кабинета на 2010 год

тыс. руб.

| Содержание хозяйственной операции | Сумма |

| Представительские расходы | 150 |

| Оплата рекламы | 240 |

| Итого коммерческих расходов | 390 |

В заключение необходимо составить сводный бюджет затрат Городской поликлиники № 135 на содержание стоматологического кабинета на 2010 год (табл. 3.13).

Таблица 3.13 Сводный бюджет затрат на содержание стоматологического кабинета на 2010 год

тыс. руб.

| Показатели | Итого, тыс. руб. |

| Материальные затраты | 31321 |

| Амортизация основных средств | 1277 |

| Расходы на оплату труда | |

| Начисления на фонд оплаты труда | |

| Прочие затраты | |

| Итого прямых затрат | |

| Управленческие расходы | |

| Коммерческие расходы | |

| Всего затрат | 50752 |

Затраты Городской поликлиники № 135 на оказание стоматологических услуг распределяются равномерно по месяцам 2010 года.

Составим прогнозный Отчет о прибылях и убытках на 2010 год (табл. 3.14). Выручка от оказания стоматологических услуг на 2008 год планируется в сумме 67224 тыс. руб. по данным бюджета продаж (табл. 3.2).

Себестоимость стоматологических услуг в соответствии с бюджетом затрат (табл. 3.8) составит в 2010 году по плану 47338 тыс. руб., коммерческие расходы - 390 тыс.руб., управленческие расходы - 3024 тыс. руб.

Таблица 3.14 Прогнозный Отчет о прибылях и убытках Городской поликлиники № 135 на 2010 год

тыс.руб.

| Показатели | Итого |

| Выручка от оказания стоматологических услуг без НДС | |

| Себестоимость стоматологических услуг | |

| Валовая прибыль | |

| Управленческие расходы | |

| Коммерческие расходы | 390 |

| Прибыль от продаж | 16472 |

| Рентабельность продаж, % | 24,5 % |

Валовая прибыль определяется расчетным методом как разница между выручкой от оказания стоматологических услуг и их себестоимостью:

тыс. руб. - 47338 тыс. руб. = 19886 тыс. руб.

Прибыль от продаж рассчитывается как разница между валовой прибылью и коммерческими и управленческими расходами:

тыс. руб. - 3024 тыс. руб. - 390 тыс. руб. = 16472 тыс. руб.

За счет участия в федеральных целевых программах Городская поликлиника № 135 может привлечь дополнительное финансирование приблизительно в следующих размерах:

- в рамках приоритетного национального проекта «Здоровье» - 5000 тыс. руб.;

- в рамках Программы «Предупреждение и борьба с социально значимыми заболеваниями на 2007-2011 годы» - 10000 тыс. руб.

- Итого: 15000 тыс. руб.

Рассчитаем, как изменится объем финансирования Городской поликлиники № 135 в разрезе всех источников за счет внедрения разработанных мероприятий, направленных на совершенствование системы управления финансами данной некоммерческой организации (табл. 3.15).

Таблица 3.15 Прогноз финансирования Городской поликлиники № 135 на 2010 г.

Тыс. руб.

| Источники финансирования | Годы | 2010 прогноз к 2009 г. | ||||

| 2009 | 2010 г. прогноз | Абсолютное отклонение, +/- | Темп прироста, % | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | |||

| Бюджетное финансирование | 15 000 | 35,6 | ||||

| Средства Фонда обязательного медицинского страхования | - | - | ||||

| Поступления от внебюджетной деятельности | 67 224 | 121,3 | ||||

| Итого | 393271 | 100,0 | 475 495 | 100,0 | 82224 | 20,9 |

Как видно из представленных данных, в случае успешной реализации всех разработанных мероприятий, направленных на совершенствование системы управления финансами Городской поликлиники № 135, объем финансирования данной некоммерческой организации увеличится по сравнению с фактическим значением 2009 г. на 82224 тыс. руб. (на 20,9 %) и составит по прогнозу в 2010 г. 475495 тыс. руб.

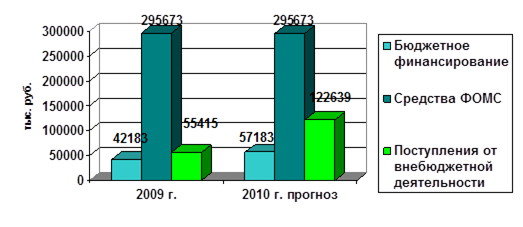

Прогноз финансирования Городской поликлиники № 135 на 2010 г. в разрезе основных источников представлен на рис. 3.6.

Рис. 3.6 Прогноз финансирования Городской поликлиники № 135 в разрезе основных источников на 2010 г

Расчеты показывают, что по прогнозу объем бюджетного финансирования Городской поликлиники № 135 составит 57183 тыс. руб. Увеличение по сравнению с фактическим показателем 2009 г. составит 15000 тыс. руб., или 35,6 %.

Поступления Городской поликлиники № 135 от внебюджетной деятельности по прогнозу на 2010 г. увеличатся по сравнению с фактическим значением 2009 г. на 67224 тыс. руб. (на 121,3 %) и составят 122639 тыс. руб.

Заключение

По результатам проведенного исследования системы управления финансами в некоммерческих организациях на примере Городской поликлинике № 135 необходимо сделать ряд выводов и обобщений.

В первой главе данной работы были рассмотрены методологические основы формирования механизмов финансов. Был сделан вывод, что некоммерческими являются организации, не имеющие извлечения прибыли в качестве основной цели деятельности и не распределяющие полученную прибыль между участниками. Финансы некоммерческих организаций условно делятся на четыре группы - привлеченные, государственные, заемные и собственные средства. Для оценки эффективности управления финансами некоммерческих организаций рассчитывают показатели, отражающие социальную и экономическую составляющую их деятельности с учетом выполнения возложенных на организацию основных задач.

Во второй главе данной работы был проведен анализ системы управления финансами некоммерческой организации на примере Городской поликлиники № 135.

Анализ показал, что финансирование деятельности Городской поликлиники № 135 осуществляется за счет трех источников: бюджетные средства, средства Фонда обязательного медицинского страхования и внебюджетные поступления за счет оказания платных услуг населению.

В 2007-2009 г. наблюдается увеличение объема финансирования поликлиники. Прирост данного показателя в 2009 г. по сравнению с 2008 г. составил 8,4 %. В структуре финансовых ресурсов наибольший удельный вес приходится на средства Фонда обязательного медицинского страхования (75,2 % в 2009 г.) и внебюджетные поступления (14,1 % в 2009 г.). Удельный вес бюджетного финансирования поликлиники сократился с 36,5 % в 2007 г. до 10,7 % в 2009 г.

Увеличение объема финансирования Городской поликлиники № 135 связано в основном с увеличением поступлений из Фонда обязательного медицинского страхования и ростом внебюджетных поступлений. Объем бюджетного финансирования ежегодно сокращается.

В работе были отмечены следующие основные проблемы финансирования Городской поликлиники № 135:

- недостаток бюджетного финансирования расходов на заработную плату и медикаменты;

- снижение деловой активности, что привело к сокращению объема внебюджетных поступлений в 2009 г. по сравнению с 2008 г.

В результате дефицита бюджетного финансирования Городской поликлиники № 135 в анализируемом периоде происходит нерегулируемое замещение государственных расходов частными, поскольку населению приходится оплачивать медицинскую помощь из личных средств.

В третей главе были определены пути повышения эффективности управления финансами Городской поликлиники № 135.

Совершенствование бюджетного финансирования Городской поликлиники № 135, как и всех остальных некоммерческих организаций в сфере здравоохранения, возможно только за счет реформирования данной системы на государственном уровне.

В настоящее время сложилась многоканальная система финансирования некоммерческих организаций в сфере здравоохранения. Однако данная система не соответствует в достаточной мере потребностям и условиям оказания медицинских услуг. Поэтому в работе было предложено внедрение одноканальной системы финансирования некоммерческих организаций в сфере здравоохранения. К внедрению рекомендуется страховая модель, предусматривающая наряду с использованием страховых принципов финансирования, бюджетное финансирование для оказания высокотехнологичной медицинской помощи, осуществления целевых программ развития приоритетных направлений здравоохранения, а также крупных инвестиций, в основе которой роль страховщиков возлагается на территориальные фонды обязательного медицинского страхования

Вторым направлением совершенствования бюджетного финансирования некоммерческих организаций в сфере здравоохранения является внедрение системы, основанной на программно-целевых методах. В настоящее время объектом финансирования является койко-место. Это приводит к простою коек одного профиля и переполненностью отделений другого профиля, что ведет к неэффективному расходованию бюджетных средств. В качестве объекта финансирования предлагается применять стоимость конкретного заболевания. Рекомендуемая система позволит более точно определить объем финансирования на основании стоимости лечения каждого заболевания.

Третьим направлением совершенствования бюджетного финансирования некоммерческих организаций в сфере здравоохранения является привлечение предприятий негосударственного сектора здравоохранения в выполнение программы государственных гарантий оказания гражданам медицинской помощи. Увеличение конкуренции на рынке будет стимулом для повышения эффективности расходования бюджетного финансирования и позволит высвободить значительную часть бюджетных средств за счет сокращения нагрузки на некоммерческие организации.

Городской поликлинике № 135 было рекомендовано разрабатывать мероприятия, направленные на привлечение дополнительных источников финансирования и совершенствование системы управления финансами главным образом в рамках внебюджетной деятельности.

Первым направлением совершенствования системы управления финансами Городской поликлиники № 135 является привлечение финансовых ресурсов за счет участия в федеральных целевых программах финансирования здравоохранения. Анализируемой некоммерческой организации рекомендуется участие в приоритетном национальном проекте «Здоровье» и в Программе «Предупреждение и борьба с социально значимыми заболеваниями на 2007-2011 годы». За счет участия в данных программах Городская поликлиника № 135 может привлечь дополнительно 15 млн. руб. бюджетного финансирования в случае своевременного и полного оформления пакета всех необходимых документов.

Вторым направлением совершенствования системы управления финансами Городской поликлиники № 135 является увеличение объема оказания платных услуг населению. С этой целью анализируемой некоммерческой организации было рекомендовано создание специализированного подразделения по оказанию платных стоматологических услуг как самостоятельной единицы в организационной структуре. В работе были составлены бюджета продаж, бюджет затрат и прогнозный отчет о прибылях и убытках для создаваемого подразделения. По прогнозу, поступления от внебюджетной деятельности создаваемого подразделения составят 67224 тыс. руб., расходы - 47338 тыс. руб., коммерческие расходы - 390 тыс.руб., управленческие расходы - 3024 тыс. руб. Превышение поступлений над расходами составит 17275 тыс. руб., или 24,5 %.

Третьим направлением совершенствования системы управления финансами Городской поликлиники № 135 является автоматизация управления финансами поликлиники за счет внедрения CRM-системы. Для повышения качества обслуживания пациентов, минимизации материальных и финансовых потерь, рекомендуется внедрение информационной системы «МЕДИАЛОГ». Экономическая эффективность внедрения системы заключается в снижении трудоемкости оформления документации и получения информации, экономии на заработной плате сотрудников регистратуры. В соответствии с расчетами, экономический эффект от внедрения данного проекта составляет 535 тыс. руб. в год.

За счет внедрения всех перечисленных мероприятий, направленных на совершенствование системы управления финансами, объем финансирования Городской поликлиники № 135 увеличится в целом на 20,9 %. При этом бюджетное финансирование увеличится на 35,6 %, а поступления от внебюджетной деятельности возрастут в 2,2 раза.

Список литературы

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 № 145-ФЗ (в ред. от 27декабря 2009 г.) // СПС «Консультант» от 25 апреля 2010 г.

2. Гражданский кодекс Российской Федерации (часть вторая) от 26 января 1996 г. № 14-ФЗ (в ред. от 17 июля 2009 г.) // СПС «Консультант» от 25 апреля 2010 г.

. Федеральный закон от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» (в ред. от 05 апреля 2010 г.) // СПС «Консультант» от 25 апреля 2010 г.

. Федеральная целевая Программа «Предупреждение и борьба с социально значимыми заболеваниями на 2007-2011 годы» (утв. Постановлением Правительства РФ от 10 мая 2007 г. № 280 в ред. от 09.04.2009)

. Ананских М.С. Критерии эффективности бюджетных расходов в процессе оказания бюджетных услуг // Финансы и кредит. - 2010 - № 1. - С. 25-26

. Барулин С. В. Финансы. - М.: КноРус, 2010. - 640 с.

. Батурина М. В. Негосударственные некоммерческие организации. Учет и контроль. - М.: Эксмо, 2008. - 160 с.

. Баханькова Е.Р. Распределение расходов между основной уставной деятельностью некоммерческой организации и деятельностью, связанной с извлечением дохода Некоммерческие организации в России. - 2008. - № 6. - С. 19-21

. Баханькова Е.Р., Макальская М.Л Некоммерческие организации в России: Финансовое управление: Учебно-практическое пособие. - М.: ИНФРА-М, 2009. - 336 с.

. Борис Д.Г., Панасенко С.В., Парахина В.Н. Анализ внешней среды деятельности некоммерческих организаций // Некоммерческие организации в России. - 2010. - № 2. - С. 44-45

. Воеводина Н. А., Вяльшина А. А., Ермак Т. Л. Некоммерческие организации. Правовой статус, бухгалтерский учет, налогообложение и новые возможности. - М.: Омега-Л, 2010. - 176 с.

. Гамольский П. Ю. Некоммерческие организации. Особенности налогообложения и бухгалтерского учета. - М.: Книга и бизнес, 2009. - 352 с.

. Давыдов Я. В. Финансы. - М.: Приор-издат, 2010. - 284 с.

. Джаарбеков С. М., Старостин С. Н., Морозов А. С., Кошеварова Н. Л. Некоммерческие организации. - М.: Международный центр финансово-экономического развития, 2007. - 368 с.

. Касьянова Г. Ю. Некоммерческие организации. Правовое регулирование, бухгалтерский и налоговый учет в свете последних изменений законодательства. - М.: АБАК, 2010. - 352 с.

. Кошкина М.В. Финансирование деятельности некоммерческих организаций. Особенности функционирования некоммерческого сектора культуры и искусства // Некоммерческие организации в России. - 2010. - № 1. - С. 33-34

. Кузьмин Г. В. Некоммерческие организации. - М.: Эксмо, 2008. - 352 с.

. Макальская М. Л., Пирожкова Н. А. Некоммерческие организации в России. - М.: Дело и Сервис, 2008. - 368 с.

. Малахова Л. Г. Финансы. - М.: Эксмо, 2010. - 210 с.

. Маркина Е. В. Становление и развитие финансового механизма функционирования бюджетных учреждений // Финансы и кредит. - 2009 - № 34. - С. 27-29

. Петренков А.О. Адаптация зарубежных практик аудита эффективности государственных финансовых ресурсов к российским условиям // Финансы и кредит. - 2009 - № 33. - С. 25-27

. Подъяблонская Л. М. Финансы. - М.: Юнити-Дана, 2010. - 408 с.

. Свищева В. А. Некоммерческие организации. Бухгалтерский учет, налогообложение, финансирование. - М.: ГроссМедиа, 2007. - 272 с.

. Поляк Г. Б. Финансы. - М.: Волтерс Клувер, 2010. - 800 с.

. Терешко А.М. Контроль за эффективным использованием бюджетных средств и имущества // Финансы и кредит. - 2009 - № 45. - С. 33-35

. Федоров Ю. В. Распределение бюджетных средств города как задача многокритериальной оптимизации // Экономический анализ: теория и практика. - 2010. - № 4. - С. 25-26

. Чашин А. Н. Некоммерческие организации. Правовое регулирование. - М.: Дело и Сервис, 2010. - 224 с.

. Черемушкин С.В. Анализ финансовой результативности некоммерческой организации // Некоммерческие организации в России. - 2010. - № 2. - С. 45-46

. Шекова Е.Л. Привлечение финансирования в некоммерческую организацию (на примере ОКЦ «Солнечный остров») // Некоммерческие организации в России. - 2009. - № 5. - С. 36-37

. Шекова Е. Л. Антикризисное управление некоммерческими организациями // Некоммерческие организации в России. - 2008. - № 2. - С. 16-18

. Яшина Н.И., Богомолов С.В. Методика определения результативности деятельности лечебно-профилактических учреждений на основе комплексной оценки стандартизированных результативно-производственных и сметно-бюджетных показателей деятельности // Финансы и кредит. - 2010 - № 7. - С. 15-18

Приложения

Приложение 1

Бюджетные ассигнования Городской поликлиники № 135 в 2007- 2009 гг.

Тыс. руб.

| Статьи | Утверждено по смете (тыс. руб.) | Профинансировано (тыс. руб.) | % к утвержденным по смете |

| 2007 г. | |||

| Заработная плата | 1400 | 1365 | 97,5 |

| Начисления на заработную плату | 490 | 492 | 100,4 |

| Приобретение оборудования | 8250 | - | - |

| Коммунальные расходы | 17984 | 11694 | 65 |

| Прочие расходы | 14226 | 16963 | 119,2 |

| Всего | 42350 | 115488 | 272,7 |

| 2008 г. | |||

| Заработная плата | 2410 | 2172 | 90,1 |

| Начисления на заработную плату | 860 | 773 | 89,9 |

| Приобретение оборудования | 10 | - | - |

| Коммунальные расходы | 21130 | 17696 | 83,7 |

| Прочие расходы | 19160 | 22396 | 116,9 |

| Всего | 43570 | 43499 | 99,8 |

| 2009 г. | |||

| Заработная плата | 2390 | 2117 | 88,6 |

| Начисления на заработную плату | |||

| Приобретение оборудования | |||

| Коммунальные расходы | |||

| Прочие расходы | |||

| Всего | 43873 | 42183 | 96,1 |

Приложение 2

Финансирование Городской поликлиники № 135 за счет средств фонд обязательного медицинского страхования в 2007-2009 гг.

тыс. руб.

| СтатьиУтверждено по смете (тыс. руб.)Профинансировано (тыс. руб.)% к утвержденным по смете | |||

| 2007 г. | |||

| Заработная плата | 104466 | 98357 | 94,2 |

| Начисления на заработную плату | 37399 | 30195 | 80,7 |

| Медикаменты | 15737 | 5982 | 38,0 |

| Мягкий инвентарь | 933 | 381 | 40,8 |

| Специальное питание | 336 | 225 | 67 |

| Прочие расходы | - | - | - |

| Всего: | 158871 | 135140 | 85,0 |

| 2008 г. | |||

| Заработная плата | 162637 | 161249 | 99,1 |

| Начисления на заработную плату | 37862 | 37862 | 100 |

| Медикаменты | 22347 | 12240 | 54,8 |

| Мягкий инвентарь | 608 | 1472 | 242,1 |

| Специальное питание | 362 | 384 | 106,1 |

| Прочие расходы | 57 | 57 | 100 |

| Всего: | 223873 | 213264 | 95,3 |

| 2009 г. | |||

| Заработная плата | 189265 | 183246 | 96,8 |

| Начисления на заработную плату | |||

| Медикаменты | |||

| Мягкий инвентарь | |||

| Специальное питание | |||

| Прочие расходы | 89 | 89 | 100 |

| Всего: | 311456 | 295673 | 94,9 |