2020-04-20

2020-04-20 114

114| Годы | инвестиции в осн. капитал, млн. руб. | Экспоненциальные средние | (у-ŷ)² | ||||

| α=0,1 | α=0,3 | α=0,5 | α=0,1 | α=0,3 | α=0,5 | ||

| 1990 | 1,80 | 1,8 | 1,8 | 1,8 | 0 | 0 | 0 |

| 1991 | 1,50 | 1,8 | 1,8 | 1,8 | 0,09 | 0,09 | 0,09 |

| 1992 | 0,56 | 1,77 | 1,71 | 1,65 | 1,4641 | 1,3225 | 1,1881 |

| 1993 | 0,51 | 1,649 | 1,365 | 1,105 | 1,297321 | 0,731025 | 0,354025 |

| 1994 | 0,57 | 1,5351 | 1,1085 | 0,8075 | 0,931418 | 0,289982 | 0,056406 |

| 1995 | 0,65 | 1,43859 | 0,94695 | 0,68875 | 0,621874 | 0,088179 | 0,001502 |

| 1996 | 0,81 | 1,35973 | 0,857865 | 0,669375 | 0,302204 | 0,002291 | 0,019775 |

| 1997 | 0,79 | 1,30476 | 0,843506 | 0,739688 | 0,264976 | 0,002863 | 0,002531 |

| 1998 | 0,54 | 1,25328 | 0,827454 | 0,764844 | 0,508771 | 0,08263 | 0,050555 |

| 1999 | 0,71 | 1,18195 | 0,741218 | 0,652422 | 0,222741 | 0,000975 | 0,003315 |

| 2000 | 0,74 | 1,13476 | 0,731852 | 0,681211 | 0,155835 | 6,64E-05 | 0,003456 |

| 2001 | 0,77 | 1,09528 | 0,734297 | 0,710605 | 0,105809 | 0,001275 | 0,003528 |

| 2002 | 0,85 | 1,06275 | 0,745008 | 0,740303 | 0,045264 | 0,011023 | 0,012033 |

| 2003 | 0,89 | 1,04148 | 0,776505 | 0,795151 | 0,022946 | 0,012881 | 0,008996 |

| 2004 | 0,96 | 1,02633 | 0,810554 | 0,842576 | 0,0044 | 0,022334 | 0,013788 |

| 2005 | 1,06 | 1,0197 | 0,855388 | 0,901288 | 0,001624 | 0,041866 | 0,025189 |

| 2006 | 1,21 | 1,02373 | 0,916771 | 0,980644 | 0,034697 | 0,085983 | 0,052604 |

| 2007 | 1,36 | 1,04236 | 1,00474 | 1,09532 | 0,100898 | 0,12621 | 0,070054 |

| итого | 23,5388 | 18,575608 | 17,4247 | 6,174878 | 2,912083 | 1,95586 | |

По данным таблицы 2.2 наименьшая сумма квадратов отклонений фактических данных от выравненных  при

при  , равная 1,95586. Следовательно, эта константа является наилучшей для сглаживания.

, равная 1,95586. Следовательно, эта константа является наилучшей для сглаживания.

То есть именно эти данные будем использовать для последующего прогноза потока ожидаемого потока инвестиций в основной капитал с помощью однофакторного прогнозирования.

3. Построение прогноза ожидаемого потока инвестиций в основной капитал Хабаровского края при однофакторном прогнозировании

Определив общие закономерности изменения медианы ожидаемого потока инвестиций, приступим к подбору модели и расчету прогнозных значений моделируемого показателя на основе фактических данных.

Для выбора оптимальной модели необходимо сравнить все ошибки полученных моделей (среднюю ошибку, среднеквадратическую, среднюю абсолютную, среднюю относительную). Оптимальной считают модель с наименьшими ошибками.

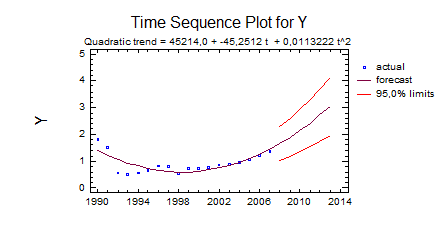

По результатам листинга видим, что наименьшая ошибка остатков, а именно, RMSE = 0,237276. Основываясь на приведенных критериях, выберем оптимальную модель, которой является квадратический тренд (Приложение Г):

ŷ = 45214,0 + -45,2512 t + 0,0113222 t^2

Построим прогноз на 6 лет (Приложения Ж). Полученный прогноз получается утешительным. Он показывает, что пусть и незначительная, но тенденция роста ожидаемого потока инвестиций присутствует.

кластерный корреляционный регрессионный инвестиция

Таблица 3.1

Прогноз квадратического тренда

| Годы | Точечный прогноз | Нижняя граница 95% дов. интервала | Верхняя граница 95% дов. Интервала |

| 2008 | 1,65799 | 2,30366 | 1,01232 |

| 2009 | 1,88827 | 2,59541 | 1,18114 |

| 2010 | 2,1412 | 2,92502 | 1,35739 |

| 2011 | 2,41678 | 3,29222 | 1,54133 |

| 2012 | 2,71499 | 3,69646 | 1,73352 |

| 2013 | 3,03585 | 4,13709 | 1,93462 |

Таким образом прогноз на 6 лет, представленный в таблице 3.1 показывает, что приток инвестиций в основной капитал Хабаровского края в период с 2008 по 2013 годы возрастут на 1,37786 млн. руб. или на 1.83% и к 2013 году составит 3,03585 млрд. руб.

Более четкое представление дает рисунок 3.1

Рисунок 3.1 - График прогнозных значений квадратического тренда для фактических данных инвестиционного потока в основной капитал

Наглядный прогноз подтверждает дальнейшее увеличение показателя ожидаемого потока инвестиций.

Из-за разницы в нижних и верхних границах прогноза наблюдается незначительное либо увеличение, либо снижение показателя ожидаемого потока инвестиций.

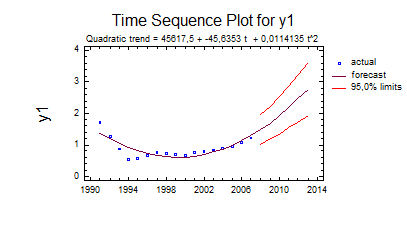

Далее приступим к подбору модели и расчету прогнозных значений моделируемого показателя на основе сглаженных данных по 3-членной скользящей средней, так как для нее сумма квадратов отклонений оказалась наименьшей.

Сравним все ошибки полученных моделей. Наименьшая ошибка остатков RMSE = 0,12596. Оптимальная модель для сглаженных данных является квадратический тренд (Приложение Л):

ŷ = 45617,5 + -45,6353 t + 0,0114135 t^2

Построим прогноз на 6 лет (Приложение И). По приведенному прогнозу можно заметить рост показателя потока инвестиций в основной капитал Хабаровского края в период с 2008 по 2013 года

Таблица 3.2

Прогноз тренда по квадратической модели на основе сглаженных данных

| Годы | Точечный прогноз | Нижняя граница 95% дов. интервала | Верхняя граница 95% дов. Интервала |

| 2008 | 1,49294 | 1,96858 | 1,0173 |

| 2009 | 1,70544 | 2,23129 | 1,1796 |

| 2010 | 1,94077 | 2,52958 | 1,35196 |

| 2011 | 2,19893 | 2,86315 | 1,53471 |

| 2012 | 2,47991 | 3,23143 | 1,72839 |

| 2013 | 2,78372 | 3,63384 | 1,93359 |

Прогноз на 6 лет, представленный в таблице 3.2 показывает, что поток инвестиций в основной капитал в период с 2008 по 2013 годы возрастут на 1,29078 млрд. руб. или на 1.86% и к 2013 году составит 2,78372 млрд. руб.

Построим график прогноза по модели S-кривой.

На графике наглядно показан рост изучаемого показателя, что подтверждает сделанные ранее выводы.

Рисунок 3.2 - График прогнозных значений по квадратической модели для выровненных данных по 3-членной скользящей средней

Для того чтобы понять какой прогноз будет более точным по сглаженным или фактическим данным необходимо рассчитать ошибку прогноза, которая определятся по формуле:

Расчет ошибки по фактическим данным:

Расчет ошибки по сглаженным данным:

Из приведенных расчетов видно, что ошибка прогноза меньше по фактическим данным, следовательно, прогнозирование будет более точным по фактическим данным.

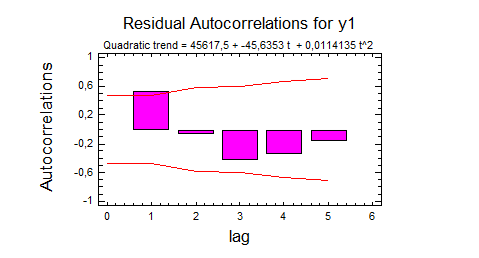

Рисунок 3.3 - График частной автокорреляции функции остатков

Из графика видно, остатки медианы ожидаемого потока инвестиций в основной капитал Хабаровского края коррелированны с предыдущим значением. Их можно описывать авторегрессией первого порядка.

Итоги авторегрессии показывают, что оценка авторегрессионого анализа значима по критерию t-критерию. Фактический критерий Стьюдента больше табличного, так как p-значение равно 0,000003 (Приложение Л).

Авторегрессия первого порядка имеет вид:

Итоги прогнозирования можно представить в виде таблицы 3.3.

Результаты прогнозирования свидетельствуют, что объединенный прогноз ожидаемого потока инвестиций в основной капитал Хабаровского края меньше прогноза по фактическим данным из-за положительного прогноза остатков. По объединенному прогнозу заметно, что медиана ожидаемого потока инвестиций в основной капитал Хабаровского края в 2013 году по сравнению с 2008 годом уменьшится на 0,12138 млрд. руб или на 0,4% и в 2013 году составит 1,05505 млрд. р.

Таблица 3.3

Итоги прогнозирования ожидаемого потока инвестиций в основной капитал Хабаровского края

| Год прогноза | Прогноз по методу простых скользящих средних | Граница прогноза по методу простых скользящих средних | Прогноз остатков | Граница прогноза остатков | Объединенный прогноз | Граница объединенного прогноза | ||||

| нижняя | верхняя | нижняя | верхняя | нижняя | верхняя | |||||

| 2008 | 1,65799 | 2,30366 | 1,01232 | 1,49294 | 1,96858 | 1,0173 | 1,17643 | 1,55767 | 0,795201 | |

| 2009 | 1,88827 | 2,59541 | 1,18114 | 1,70544 | 2,23129 | 1,1796 | 1,14643 | 1,65777 | 0,635092 | |

| 20010 | 2,1412 | 2,92502 | 1,35739 | 1,94077 | 2,52958 | 1,35196 | 1,11961 | 1,7148 | 0,524417 | |

| 2011 | 2,41678 | 3,29222 | 1,54133 | 2,19893 | 2,86315 | 1,53471 | 1,09563 | 1,75015 | 0,441118 | |

| 2012 | 2,71499 | 3,69646 | 1,73352 | 2,47991 | 3,23143 | 1,72839 | 1,0742 | 1,77251 | 0,3759 | |

| 2013 | 3,03585 | 4,13709 | 1,93462 | 2,78372 | 3,63384 | 1,93359 | 1,05505 | 1,78646 | 0,323638 | |