2020-04-20

2020-04-20 161

161

В последние годы объем хранимой и обрабатываемой информации неуклонно растет. Это приводит к необходимости создания все более мощных и производительных баз данных. При этом ИТ-бюджеты компаний из года в год растут достаточно медленно. В результате через некоторое время большинство компаний сталкиваются с тем, что доступных средств перестает хватать даже на масштабирование существующих решений, не говоря уже о внедрении новых систем.

В период кризиса многие предприятия столкнулись с необходимостью оптимизации расходов в сфере IT. И на этом этапе у большинства возникло большое количество вопросов. Как организовать управление расходами на IT? Как правильно их подсчитать? Что такое TCO, и как пользоваться этой методикой? Совокупная стоимость владения - очень полезная характеристика любого ИТ - решения, поскольку позволяет заранее оценить все, связанные с ним затраты и сопоставить их с возможностями ИТ-бюджета на ближайшие годы. Некоторые ответственные за принятие решений по покупке сотрудники склонны обращать внимание главным образом на стоимость оборудования и программного обеспечения, поскольку эти затраты наиболее ощутимы. Однако расчеты показывают, что они, как правило, составляют очень небольшую часть затрат, связанных с использованием ИТ-решения в последующие годы - всего 10% - 20%, а то и меньше. Таким образом, совокупная стоимость владения позволяет получить объективную картину ИТ-затрат и принимать взвешенные решения о покупке.

Впервые вопросами подсчета стоимости владения, правда, в упрощенном виде, занялась Gartner Group еще в 1987 году. Тогдашняя методика высокой точностью не отличалась и особого успеха у потребителей не имела - из-за своего основного недостатка, а именно: отсутствия дифференциации между аппаратными платформами, операционными системами и сетями. К слову, очертания, близкие сегодняшним, методика приняла после образования в 1994 году фирмы Interpose, которой удалось за небольшой срок создать принципиально новую модель анализа финансовой стороны информационных технологий. Именно благодаря фирме Interpose методика переросла в принципиально новую модель анализа финансовой стороны использования информационных технологий. С целью совершенствования самой модели Gartner Consulting (подразделение Gartner Group) проводила достаточно трудоемкие исследования рынка, и в результате сотрудничества двух компаний предложенная ими методика оценки затрат на информационные системы стала распространенным инструментом подсчета TCO.

В 1994 г. Gartner Group опубликовала результаты своих исследований, которые буквально шокировали мир бизнеса. Оказалось, что основная цена технологии составляет лишь четвертую часть от реальной. Общая стоимость владения для полностью загруженного ПК оказалась на уровне чуть ли не 10 тысяч долларов! Так, приобретенный еще два года назад ПК сегодня уже не способен выполнять (вообще или за приемлемое время) новые версии приложений, выпускаемых производителями ПО; следовательно, его приходится модернизировать. Стоимость же модернизации часто составляет до половины стоимости нового ПК. Кроме того, возникают проблемы с модернизацией сетевого оборудования по причине его неспособности удовлетворить по пропускной способности как клиент-серверные, так и обычные сетевые приложения. По разным оценкам, его стоимость составляет до одной трети от стоимости ПК и серверов, используемых на предприятии.

Эффективность методики TCO подтверждена временем - она уже более 20 лет успешно применяется для анализа сложных информационных систем. На сегодняшний день аудит информационных систем по стандартам Gartner Group является одним из наиболее распространенных приемов, применяемых для выработки рекомендаций по оптимизации затрат на IT.

На протяжении последних лет многими компаниями также велись работы по изучению проблемы определения IT-затрат, вследствие чего появились схожие по сути, но разные по названию методики и подходы: истинная стоимость владения (Real Cost of Ownership - RCO), совокупная стоимость владения приложениями (Total Cost of Application Ownership - TCA) и др.

На отечественных предприятиях, как правило, вопрос о TCO либо старательно замалчивается, либо не возникает совсем. Между тем построение/модернизация, а также использование ИС без тщательной оценки ее TCO приводят к тому, что предприятие сталкивается с проблемой больших затрат на стадии функционирования системы. Только тогда руководство осознает актуальность проблемы, и IT-департамент начинает проводить мероприятия по снижению затрат. Однако эти работы чреваты новыми расходами и очень редко приводят хотя бы к балансу доходов и затрат, связанных с информационными технологиями, не говоря уже о перевесе доходов.

Даже однократная оценка совокупной стоимости владения IT-инфраструктурой может повысить эффективность управления затратами, тем самым увеличивая выгоду от использования информационных технологий на предприятии. Если учет затрат на IT-инфраструктуру по методике TCO будет проводиться на регулярной основе - это даст возможность не только оптимизировать затраты на содержание и развитие информационных систем, но и привести план развития IT-инфраструктуры в соответствие основным бизнес-целям предприятия.

Пожалуй, если поставить перед кем-либо вопрос - "из чего состоят затраты на IT?", можно получить ожидаемый и закономерный ответ: это стоимость техники, зарплата сотрудников, расходные материалы. Однако, как утверждают специалисты, это только часть расходов, и для них выделена специальная группа под названием "прямые расходы". Существуют же еще и "непрямые расходы", которые, по оценкам специалистов, в несколько раз превышают "прямые".

Строго говоря, существуют расхождения в вопросах деления затрат на те или иные категории и статьи расходов. Но что не вызывает сомнений, так это их распределение на "видимые" (первоначальные затраты) и "невидимые" (затраты в процессе эксплуатации и использования). Здесь, кстати, очень наглядна аналогия с айсбергом. На первых порах кажется, что IT-затраты не так уж велики, но в конечном итоге предприятие может постигнуть судьба"Титаника", когда оно натолкнется на скрытые поначалу затраты, которые в совокупности выливаются в очень значительную денежную сумму.

То есть на самом деле предприятия тратят на содержание своих информационных систем гораздо больше средств, чем предполагают. Почему так происходит и можно ли оптимизировать затраты на содержание своей собственной IT-инфраструктуры?

Именно эти цели и преследует методика TCO. Но для того, чтобы понять, как можно управлять расходами на содержание IT-инфраструктуры, нужно сначала понять, как они рассчитываются.

Практически в любой организации совокупная стоимость владения ИТ - инфраструктурой включает шесть затратных составляющих: первоначальное приобретение аппаратного и программного обеспечения, установка аппаратного и программного обеспечения, обучение персонала, обновления ПО, техническая поддержка и зарплата ИТ-персонала. Седьмым компонентом, который трудно выразить в деньгах, но который, тем не менее, необходимо учитывать, является время простоя в результате сбоев системы. Оценка стоимости интернет-трафика выходила за рамки данного исследования и не была включена в совокупную стоимость владения ИТ-инфраструктурой.

Затраты на приобретение оборудование и программного обеспечения. Эта категория включает стоимость настольных и портативных персональных компьютеров, серверов, периферийных устройств и другого оборудования (например, сетевого), настольных операционных систем, инфраструктурного ПО (системы ИТ-безопасности и т.д.), офисного программного обеспечения (текстовых редакторов, редакторов таблиц, и т.д.) Затраты можно условно разделить на следующие категории:

затраты на установку оборудования и программного обеспечения;

затраты на обновления;

затраты на техническую поддержку;

зарплата ИТ-персонала;

время простоя из-за сбоев системы;

затраты на обучение пользователей.

Примерные расчёты представлены в таблицах 1-2.

Таблица 1 - Анализ общей стоимости владения (единовременные затраты)

| Наименование | Стоимость, руб. |

| 250 компьютеров | 5,000,000 |

| 5 серверов | 700,000 |

| 20 принтеров | 150,000 |

| 35 ед. сетевого оборудования | 265,000 |

| Программное обеспечение | 2,250,000 |

| Внедрение КИС | 2,000,000 |

| Итог | 10,365,000 |

Все вышеперечисленные расчёты имеют право на существование, но надо понимать, что итоговый результат ни что иное, как "средний градус по больнице". В реальной жизни затраты могут быть в несколько раз больше.

Таблица 2 - Анализ общей стоимости владения (ежемесячные затраты)

| НаименованиеСтоимость, руб. | |

| Аутсорсинг | 0 |

| Фонд заработной платы сотрудникам ИТ | 675,000 |

| Единый социальный налог (26 %) | 175,500 |

| Каналы связи (интернет) | 50000 |

| Итог | 900500 |

Не менее важно, чем просто изменить ТСО, её снизить. По экспертным оценкам, при правильном подходе к снижению непродуктивных затрат, реальная экономия может составить до трети общих расходов на ИТ.

Хотя универсальных методов борьбы с финансовым обжорством компьютеров не существует и не должно существовать, большинство фирм, производящих не только оборудование, но и программное обеспечение, имеет свои рецепты снижения стоимости владения. Однако при этом надо обращать внимание на следующий факт. Если в самой фирме величина стоимости владения неприлично высока или, хуже того, фирма не в состоянии снизить стоимость владения, может, не стоит иметь дела с ее решениями, которые, возможно, хороши только на глянцевых маркетинговых материалах.

Оптимизация ресурсов

Один из вопросов так до сих пор остался открытым: ERP-система - дорогой эксклюзив или доступное решение? Можно по-разному ответить. Одни скажут, что с общей стоимостью владения, примерно, в полмиллиона долларов и стоимостью внедрения КИС 400 тыс. долларов, такое могут позволить себе только очень большие компании, которые видят в этой авантюре реальную необходимость. Другие скажут, что не так страшен чёрт, как его малюют. Возьмём на рассмотрение вторую точку зрения и вспомним, что основную цель, которую преследует бизнес, внедряя информационные технологии - сокращение издержек. Так почему бы не воспользоваться этой замечательной идеей и не использовать информационные технологии ради удешевления информационных технологий. За последнее десятилетие на свет появилось немало весьма интересных и любопытных технологий, за которыми определённо стоит будущее.

Еще недавно для российского бизнеса "облако" было столь загадочным, как квантовая механика. Под плотной завесой маркетингового шума явно скрывается что-то очень интересное, но как это применить - совершенно непонятно. Но сейчас можно с уверенностью сказать, что все изменилось. По крайней мере, сейчас любой бизнес среднего и большого масштаба уже может на примере оценить все выгоды от внедрения облака.

Облачные вычисления - это новая парадигма, предполагающая распределенную и удаленную обработку и хранение данных. Облако (раньше это слово писалось с кавычками, но за последние два года оно так распространилось именно в своем компьютерном значении, что можно его использовать уже как термин, а не как метафору) - это не что иное, как некий крупный дата-центр (или сеть взаимосвязанных между собой серверов). Именно в этом дата-центре хранятся файлы, и именно там совершаются все вычислительные операции. Что это значит? Это значит, что автоматически снимаются все проблемы с производительностью компьютера. Теоретически в нём вообще пропадает необходимость.

мая 2011 года компания HP совместно со своими партнерами провела в Москве презентацию первого "живого" облачного проекта на отечественном рынке - миграцию в облако практически всей ИТ-инфраструктуры Группы компаний "РОЛЬФ", крупнейшего в России импортера и продавца автомобилей иностранных марок.

В рамках проекта задачи, которые выполнялись на 250 серверах в двух центрах обработки данных "РОЛЬФа", начнут предоставляться компании в виде сервисов. Сюда относятся все основные бизнес-приложения: ERP-система "1С: Предприятие 8", интранет-порталы, корпоративный e-mail, CRM-системаMicrosoft Dynamics, а также специализированные приложения, которые обслуживают офисы продаж и сервисные центры. К концу 2011 года все физические серверы будут выведены из эксплуатации.

По оценкам "РОЛЬФ", за счет перевода корпоративных приложений в ЦОДы HP, в ближайшие пять лет группе компаний удастся сэкономить более 50 миллионов рублей только на одной ИТ-инфраструктуре - серверах, лицензировании программного обеспечения и обслуживающем персонале дата-центров. Одна из составляющих этой экономии - многократное сокращение затрат на обновление серверного парка.

После завершения проекта заказчик сможет гибко управлять используемой ИТ-инфраструктурой, подключать дополнительные ресурсы серверов и систем хранения по мере развития бизнеса и снизить риски потерь, связанных с перебоями в работе ИТ. Например, открытие новых офисов "РОЛЬФ", дилерских центров и сервисных станций будет происходить быстро и с минимальными затратами на оборудование (не надо будет закупать дополнительные серверы для филиалов и тратить время на их установку и наладку). А чем быстрее открыт филиал и качественнее предоставляется сервис, тем выше маржинальность всей компании.

Кроме того, после завершения проекта у "РОЛЬФа" освободятся помещения, в которых раньше размещались его ЦОДы.

По оценке экспертов, проект с "РОЛЬФ" одним махом удвоил объем рынка облачных услуг в России. И можно быть уверенным, что за таким рывком последует перемена в сознании бизнеса. А за ней уже - новые интересные проекты. Но пока давайте поговорим об этом - мы еще многое можем рассказать. Вот некоторые из плюсов:

нет необходимости вкладываться в приобретение компьютерного парка, софта, внедрение всего этого;

кардинальное сокращение затрат времени до начала работы.

Сейчас во всём мире, в том числе и в России приобрела популярность тенденция передавать некоторые функции на предприятиях крупного, среднего и даже мелкого бизнеса сторонним компаниям (аутсорсинг), специализирующимся на выполнении данных функций. К таким функциям относятся, например, хозяйственные функции (уборка помещений…), обслуживание компьютерной и офисной техники и т.д.

Одним из первооткрывателей аутсорсинга в сфере ИТ - задач считается всемирно известная фирма Kodak. В начале 90-ых годов прошлого века руководство компании пришло к неожиданному решению - достижение мирового лидерства в сфере высоких технологий не является основной целью компании. В результате, топ-менеджеры решили передать все ИТ-задачи на обслуживание в компанию IBM, которая как раз и стремилась к лидерству в упомянутой сфере. Процесс, как и предполагалось, оказался взаимовыгодным. Kodak обеспечила себе отличное обслуживание информационных систем, а IBM получила очень выгодный долгосрочный контракт. Сотрудники IBM получили возможности дальнейшего повышения квалификации.

Эффективность данного применения данного подхода доказана годами. Вкратце можно лишь упомянуть, что передача определённых функций на аутсорсинг ведёт к существенному снижению издержек. К ним могут относиться:

заработная плата менеджеров;

страховые взносы;

выплаты социального характера;

аренда площади рабочих мест;

компьютеры;

программное обеспечение;

и т.д.

В итоге все выше описанные методы сокращения затрат могут существенно повлиять на экономику предприятия. Ниже в таблицах 3-4 повторный расчёт затрат с учётом применения современных технологий. На первый взгляд эффективность от применения инновационных решений не даёт должной отдачи в краткосрочной перспективе, но если посмотреть на эту проблему с перспективы, то становиться очевидным, что применённые методы помогают существенно сократить затраты, связанные с внедрение информационных систем.

Таблица 3 - Анализ общей стоимости владения (единовременные затраты)

| НаименованиеСтоимость, руб. | |

| 250 компьютеров | 2,500,000 |

| 5 серверов | 100,000 |

| 20 принтеров | 150,000 |

| 35 ед. сетевого оборудования | 265,000 |

| Программное обеспечение | 2,250,000 |

| Внедрение КИС | 2,000,000 |

| Итог | 7,265,000 |

Таблица 4 - Анализ общей стоимости владения (ежемесячные затраты)

| НаименованиеСтоимость, руб. | |

| Аутсорсинг | 360,000 |

| Фонд заработной платы сотрудникам ИТ | 0 |

| Единый социальный налог (26 %) | 0 |

| Каналы связи (интернет) | 50,000 |

| Итог | 410,000 |

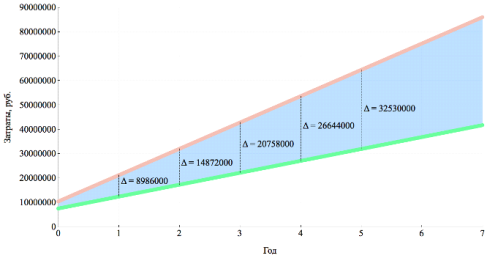

Нехитрая арифметика даёт понять, что использование оптимизационных мер приводит к явному сокращению затрат. Так, например, в течение года компания сэкономит около 9 млн рублей, за три года - более 20 млн рублей, а за пять - более 32 млн рублей. И это всё достижимо, даже не учитывая экономический эффект ERP-систем, о котором будет рассказано в следующей главе. Результаты исследования представлены на рисунке 7.

Рисунок 7 - Затраты соотнесённые со временем

Проведённые исследования показывают важность использования методов сокращения затрат, так в рамках большого предприятия сэкономленные суммы могут быть весьма значительными.