2020-04-07

2020-04-07 163

163

Финансовый результат деятельности страховщика определяется как разность между его доходами и расходами за отчетный период.

Доходы страховщика - это совокупная сумма денежных поступлений на его счета в результате осуществления страховой и иной не запрещенной законодательством деятельности.

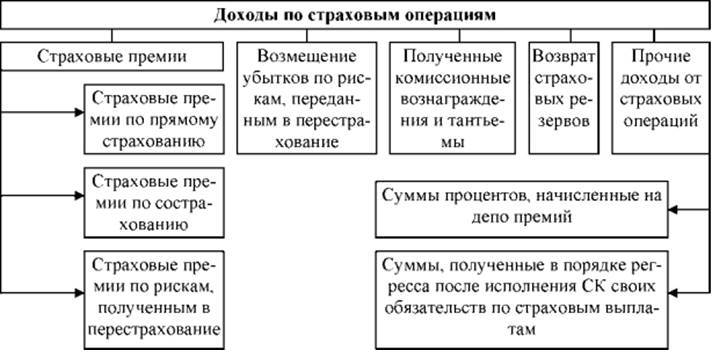

Все доходы страховых организаций делятся на 3 группы:

1) доходы от страховых операций;

2) доходы от инвестиционной деятельности;

3) прочие доходы, напрямую не связанные с проведением страховых операций.

Рис. Доходы страховой организации по страховым операциям

Доходы от инвестиционной деятельности формируются за счет инвестирования средств страховых резервов и собственных свободных средств. Инвестиции должны обеспечивать страховщику получение дохода, который используется по следующим основным направлениям:

- выполнение обязательств по предоставлению инвестиционного дохода выгодоприобретателям по долгосрочным договорам страхования жизни, в том числе для выплаты бонусов по полисам с участием в прибыли;

- возмещение убытков в случае недостаточности средств страховых резервов;

- использование инвестиционного дохода по собственному усмотрению страховой компании, например, на развитие.

Прочие доходы, не связанные со страхованием:

- прибыль от реализации основных фондов, материальных ценностей и других активов;

- доход от сдачи в аренду имущества страховщика;

- суммы полученной дебиторской задолженности;

- списанная кредиторская задолженность;

- оплата потребителями консультационных услуг, обучения, предоставляемых страховщиком.

Расходы страховщика - есть финансовые затраты, которые несет страховщик при осуществлении своей уставной деятельности.

Расходы складываются как сумма:

- расходов по страховым операциям;

- расходов на ведение дела;

- прочих расходов.

Расходы страховщика формируют себестоимость страховой услуги, которая учитывается при определении финансового результата и базы налогообложения. Специфика страхового дела обуславливает необходимость рассмотрения планируемой и фактической себестоимости.

Планируемая (расчетная) себестоимость страховой услуги - есть себестоимость, закладываемая в страховой тариф и представляемая в виде его структурных элементов - нетто-премии и нагрузки, уменьшенной на размер нормативной прибыли.

Фактическая себестоимость - себестоимость, реально складывающаяся по результатам прохождения договоров страхования.

Страховые резервы

Страховые резервы — денежные средства страхового фонда, которые страховщик формирует из страховых взносов (страховой премии), которые платит страхователь по договору страхования.

Страховые резервы предназначены для обеспечения исполнения страховщиком и/или перестраховщиком обязательств по страхованию и/или перестрахованию. Средства страховых резервов не подлежат изъятию в федеральный бюджет и бюджеты других уровней и используются исключительно для осуществления страховых выплат.

Страховщик вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленном нормативным правовым актом органа государственного страхового надзора.

Размещение средств страховых резервов должно осуществляться на условиях диверсификации, возвратности, прибыльности и ликвидности.

Страховая организация (страховщик) вправе формировать фонд предупредительных мероприятий в целях финансирования мероприятий по предупреждению наступления страховых случаев.

Страховые резервы (технические резервы) по видам страхования, не относящимся к страхованию жизни, делятся на:

- резерв незаработанной премии;

- резерв заявленных, но неурегулированных убытков;

- резерв произошедших, но не заявленных убытков;

- стабилизационный резерв;

- другие виды резервов.