2020-04-07

2020-04-07 198

198

В предыдущем изложении были представлены показатели оборачиваемости по всей сумме оборотных активов, так как в расчет средних остатков принимались фактические остатки по итогам II раздела бухгалтерского баланса. Наряду с ними, в практике планирования и экономического анализа применяются частные показатели оборачиваемости. Это показатели оборачиваемости отдельных видов оборотных активов, т.е. оборачиваемости запасов, дебиторской задолженности, денежных средств и т.д.

Формулы расчетов частных показателей оборачиваемости те же, что и общих показателей (t, k, Кз). Отличие заключается в том, что при расчетах частных показателей принимаются средние остатки по конкретным видам оборотных активов. Частные показатели оборачиваемости математически могут увязываться с общими показателями при условии, что в качестве полезного оборота принимается одна и та же величина, например, выручка от продаж. В этом случае показатели оборачиваемости отдельных видов оборотных активов являются факторами изменения общих показателей оборачиваемости (см. табл. 9).

Таблица 9

Примеры расчетов показателей оборачиваемости отдельных видов оборотных активов

| № стр | Виды оборотных активов | Средние остатки (СО) | Оборачиваемость в днях (t) | Коэффициент закрепления оборотных активов (Кз) | |||

| расчеты | результаты | расчеты | результаты | расчеты | результаты | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| За предыдущий период (2012 г.) | |||||||

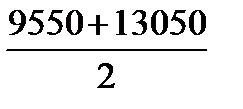

| 1 | Запасы с НДС |

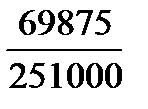

| 69 875 |

| 100,2 |

| 0,28 |

| 2 | Дебиторская задолженность |

| 11 875 |

| 17,0 |

| 0,05 |

| 3 | Краткосрочные финансовые вложения (за исключением денежных эквивалентов) |

| 750 |

| 1,1 |

| 0,003 |

| 4 | Денежные средства и денежные эквиваленты |

| 8400 |

| 12,1 |

| 0,03 |

| 5 | Прочие оборотные активы | - | - | - | - | - | - |

| 6 | Итого |

| 90 900 |

| 130,4 |

| 0,363 |

| За отчетный период (2013 г.) | |||||||

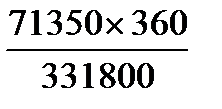

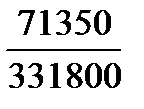

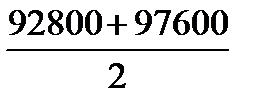

| 1 | Запасы с НДС |

| 71 350 |

| 77,4 |

| 0,22 |

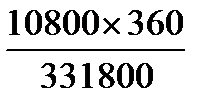

| 2 | Дебиторская задолженность |

| 10 800 |

| 11,7 |

| 0,03 |

| Продолжение табл. 9 | |||||||

| № стр | Виды оборотных активов | Средние остатки (СО) | Оборачиваемость в днях (t) | Коэффициент закрепления оборотных активов (Кз) | |||

| расчеты | результаты | расчеты | результаты | расчеты | результаты | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 3 | Краткосрочные финансовые вложения (за исключением денежных эквивалентов) |

| 1750 |

| 1,9 |

| 0,01 |

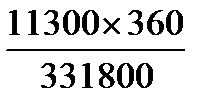

| 4 | Денежные средства и денежные эквиваленты |

| 11300 |

| 12,3 |

| 0,03 |

| 5 | Прочие оборотные активы | - | - | - | - | - | - |

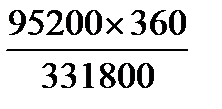

| 6 | Итого |

| 95 200 |

| 103,3 |

| 0,29 |

Далее при анализе необходимо сравнить показатели оборачиваемости отчетного года с аналогичными показателями предыдущего года. Сравнение показало, что ускорилась оборачиваемость всех видов оборотных активов, кроме краткосрочных финансовых вложений.

Особенно важно отметить ускорение оборачиваемости запасов и дебиторской задолженности, поскольку оно отражает сокращение операционного цикла в отчетном периоде по сравнению с предыдущим.

Эффективное управление оборотными активами в целом предполагает управление каждым их видом. Управление запасами имеет важное значение как в технологическом, так и в финансовом аспектах. С позиции управления финансами организации, запасы – это иммобилизованные средства, т.е. средства, отвлеченные из оборота. Без такой вынужденной иммобилизации не обойтись. Однако вполне естественно желание минимизировать косвенные потери, вызываемые накоплением запасов. С определенной долей условности можно сказать, что эти потери численно равны доходу, который можно было бы получить, инвестировав соответствующую сумму в какой-то альтернативный проект, например, положить деньги в банк под проценты.

При определенных обстоятельствах нерациональное накопление запасов может спровоцировать и прямые потери. Исследования показывают, что при вынужденной реализации материальных оборотных активов, например в случае банкротства или в случае финансового оздоровления, многие запасы попадают в разряд неликвидных. Вырученные за них суммы могут быть гораздо ниже их балансовой стоимости.

С целью эффективного управления оборотными активами при планировании и экономическом анализе применяются такие показатели, как операционный цикл и финансовый цикл.

Операционный цикл характеризует среднее время пребывания финансовых ресурсов организации в виде запасов и в виде дебиторской задолженности:

to.ц. = tз + tд.з.,

где to.ц. - средняя продолжительность операционного цикла в днях;

tз - среднее время пребывания финансовых ресурсов в виде запасов (оборачиваемость запасов в днях);

tд.з. - среднее время пребывания финансовых ресурсов в виде дебиторской задолженности (оборачиваемость дебиторской задолженности в днях).

to.ц. за 2012 г. = 100,2 + 17,0 = 117,2 дня

to.ц. за 2013 г. = 77,4 + 11,7 = 89,1 дня

Финансовый цикл, как правило, меньше операционного цикла на среднее время оборачиваемости кредиторской задолженности.

tф.ц. = tо.ц. + tк.з.,

где tф.ц. - средняя продолжительность финансового цикла в днях;

tк.з. - среднее время оборачиваемости кредиторской задолженности в днях;

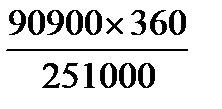

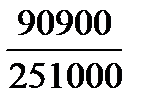

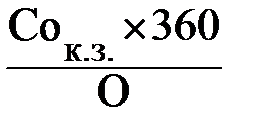

tк.з. =  ,

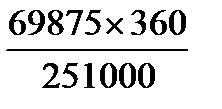

,

где  - средние остатки кредиторской задолженности, тыс.руб.;

- средние остатки кредиторской задолженности, тыс.руб.;

О - полезный оборот за период, в нашем примере выручка от продаж, тыс.руб;

360 - условно принятое число дней в году.

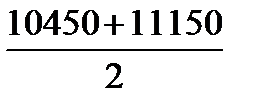

tк.з. за 2012 г. = [(24 000 + 24 200) / 2] × 360 / 251 000 = 34,6 дня;

tк.з. за 2013 г. = [(24 200 + 31 700) / 2] × 360 / 331 800 = 30,3 дня;

tф.ц. за 2012 г. = 117,2дня – 34,6 дня = 82,6 дня;

tф.ц. за 2013 г. = 89,1 дня – 30,3 дня = 58,8 дня.

Пути повышения эффективности использования оборотных активов – это, в первую очередь, пути ускорения их оборачиваемости. Они непосредственно связаны с сокращением времени снабжения, хранения, подготовки к производству, производственного цикла, сбыта, времени расчетов с покупателями. Сокращение операционного и финансового циклов рассматривается как положительная тенденция. Финансовый цикл может быть сокращен как за счет названных выше факторов, так и за счет некоторого «некритического» замедления оборачиваемости кредиторской задолженности.