2020-04-07

2020-04-07 4703

4703

В форме «Отчет о финансовых результатах» приводятся данные о составе прибыли до налогообложения в разрезе слагаемых за два аналогичных периода времени. При анализе эти данные сопоставляются и можно рассчитать, как повлияло каждое слагаемое на изменение прибыли до налогообложения в сумме и в процентах. Следовательно, факторный анализ прибыли до налогообложения проводится по данным формы отчетности. Факторами изменения прибыли до налогообложения являются ее слагаемые. Для проведения анализа можно составить таблицу (см. табл.12).

Таблица 12

Факторный анализ прибыли до налогообложения

| № п/п | Слагаемые (факторы изменения) прибыли до налогообложения | За предыдущий период | За отчетный период | Влияние на прибыль до налогообложения (+, -) | |||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | в сумме, тыс. руб. | в про-центах | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Прибыль от продаж | 36 500 | 91,25 | 49 100 | 87,68 | +12 600 | +31,5 |

| 2. | Доходы от участия в других организациях | - | - | - | - | - | - |

| 3. | Проценты к получению | 5400 | 13,50 | 7000 | 12,50 | +1600 | +4,0 |

| 4. | Проценты к уплате | -2700 | -6,75 | -3500 | -6,25 | -800 | -2,0 |

| 5. | Прочие доходы | 5300 | 13,25 | 7400 | 13,21 | +2100 | +5,25 |

| 6. | Прочие расходы | - 4500 | -11,25 | - 4000 | - 7,14 | + 500 | + 1,25 |

| 7. | Прибыль до налогообложения | 40 000 | 100,0 | 56 000 | 100,0 | +16 000 | +40,0 |

В графе 8 таблицы 12 подсчитаны так называемые «сопоставимые» проценты. Они являются таковыми, потому что каждый из них рассчитан по отношению к одной и той же базе – сумме прибыли до налогообложения предыдущего периода. Показатели графы 8 отражают процент влияния каждого слагаемого прибыли до налогообложения на общий процент ее изменения.

Комментарий.

Сумма прибыли до налогообложения за отчетный период составила 56 000 тыс. руб. Она увеличилась по сравнению с предыдущим периодом на 16 000 тыс. руб., или на 40,0 %. Основной фактор, обусловивший увеличение прибыли до налогообложения – это рост прибыли от обычных видов деятельности. За счет последней прибыль до налогообложения повысилась на 12 600 тыс. руб., или на 31,5 %. Второй по значимости фактор – это увеличение прибыли за счет сделок с имуществом: прочие доходы обеспечили рост прибыли до налогообложения на 2100 тыс. руб., или на 5,25 %, и одновременно сократились прочие расходы на 500 тыс. руб., что, соответственно, увеличило прибыль до налогообложения на 1,25 %. Следующий по значимости фактор – это повышение доходов по финансовым операциям: проценты к получению обеспечили увеличение прибыли до налогообложения на 1600 тыс. руб., или на 4,0 %.

Аналогично можно прокомментировать остальные факторы изменения прибыли до налогообложения.

Дальнейший анализ должен быть направлен на детальное изучение каждого слагаемого прибыли. Для этого необходимо использовать данные бухгалтерского учета (записи операций по дебету и кредиту счета 99 «Прибыли и убытки», журнал-ордер 15). При детальном анализе можно установить, какие именно проценты были получены (начислены) от финансовых операций. По прочим доходам и расходам желательно выяснить, какие именно сделки с имуществом имели место, не было ли убыточных сделок. Если были убыточные сделки, то необходимо выяснить, кем они были инициированы и по какой причине возникли убытки, нет ли возможности покрыть убытки за счет виновных лиц.

2.5. Анализ формирования и динамики чистой прибыли

Чистая прибыль – это часть прибыли до налогообложения, остающаяся в распоряжении коммерческой организации после начисления текущего налога на прибыль, а также с учетом изменения сумм отложенных налоговых обязательств, отложенных налоговых активов и прочих данных, т.е. в соответствии с ПБУ 18/2002 «Учет расчетов по налогу на прибыль». Она отражена в форме отчета по стр. 2400.

В нашем примере чистая прибыль за отчетный год =

= 56 000 – 11 940 – 280 + 480 – 1820 = 42 440 тыс.руб.

Факторный анализ чистой прибыли позволяет ответить на вопрос о том, по каким причинам сумма чистой прибыли отличается от суммы прибыли до налогообложения?

Перечень факторов, обусловливающих изменение чистой прибыли за отчетный период, определяется самой методикой ее расчета:

1) изменение суммы прибыли до налогообложения;

2) изменение суммы текущего налога на прибыль;

3) изменение суммы отложенных налоговых активов (по счету 09);

4) изменение суммы отложенных налоговых обязательств (по счету 77);

5) изменение суммы по строке «Прочее».

Влияние названных факторов видно из данных формы «Отчет о финансовых результатах». Более наглядно эту информацию можно представить в двух вариантах, которые также позволяют проверить достоверность информации в отчетной форме (см. табл. 13 и табл. 14).

Таблица 13

Анализ формирования чистой прибыли за отчетный год

(по данным отчетности)

| № п/п | Факторы формирования чистой прибыли | Сумма, тыс. руб. | Удельный вес в % к прибыли до налогообложения |

| 1 | 2 | 3 | 4 |

| 1. | Прибыль до налогообложения | 56 000 | 100,0 |

| 2. | Текущий налог на прибыль (ТНП)* | –11 940 | –21,3 |

| 3. | Изменение суммы отложенных налоговых обязательств | –280 | –0,5 |

| 4. | Изменение суммы отложенных налоговых активов | 480 | 0,9 |

| 5. | Прочее | –1820 | –3,3 |

| 6. | Чистая прибыль | 42440 | 75,8 |

* ТНП = 56 000  0,20 + 540 – 280 + 480 = 11 940 тыс.руб.

0,20 + 540 – 280 + 480 = 11 940 тыс.руб.

540 тыс.руб. – сумма постоянных налоговых обязательств (стр.2421 формы отчета).

Таблица 14

Анализ формирования чистой прибыли за отчетный год

(по данным бухгалтерского учета)

| № п/п | Факторы формирования чистой прибыли | Сумма, тыс. руб. | Удельный вес в % к прибыли до налогообложения |

| 1 | 2 | 3 | 4 |

| 1. 2. 3. 4. 5. | Прибыль до налогообложения Условный расход по налогу на прибыль* Постоянные налоговые обязательства Постоянные налоговые активы Прочее | 56 000 –11 200 –540 - –1820 | 100,0 –20,0 –1,0 - –3,2 |

| 6. | Чистая прибыль | 42 440 | 75,80 |

* Условный расход по налогу на прибыль = 56 000 × 0,20 = 11 200 тыс.руб.

За отчетный год чистая прибыль составила 75,8 % от суммы прибыли до налогообложения. Следовательно, основным фактором, обусловившим меньшую величину чистой прибыли по сравнению с прибылью до налогообложения, стала сумма текущего налога на прибыль. Изменение суммы отложенных налоговых обязательств, отложенных налоговых активов и прочих данных повлияло незначительно.

Анализ динамики чистой прибыли представлен в таблице 15.

Таблица 15

Анализ динамики чистой прибыли

тыс. руб.

| № п/п | Факторы изменения чистой прибыли | Предыдущий аналогичный период | Отчетный период | Влияние на чистую прибыль (+,–) |

| 1 | 2 | 3 | 4 | 5 |

| 1. 2. 3. 4. 5. | Прибыль до налогообложения Текущий налог на прибыль* Изменение суммы отложенных налоговых обязательств Изменение суммы отложенных налоговых активов Прочее | 40 000 –8300 –100 50 –1250 | 56 000 –11 940 –280 480 –1820 | + 16 000 – 3640 –180 + 430 –570 |

| 6. | Чистая прибыль | 30 400 | 42 440 | +12 040 |

* Текущий налог на прибыль = 40 000 × 0,20 + 350 – 100 + 50 = 8300 тыс.руб.

350 тыс.руб. – сумма постоянного налогового обязательства за предыдущий период (стр. 2421 формы отчета).

В рассматриваемом примере сумма прибыли до налогообложения в отчетном периоде увеличилась по сравнению с предыдущим на 16 000 тыс. руб., а сумма чистой прибыли – только на 12 040 тыс.руб. Влияние на это оказал в основном один фактор: увеличение суммы текущего налога на прибыль, которое снизило рост чистой прибыли на 3640 тыс. руб. Влияние других факторов незначительное.

2.6. Анализ прибыли от продаж по факторам её формирования

Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.

Прибыль от продаж зависит от трех основных факторов:

1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);

2) от уровня себестоимости единицы продукции по каждой позиции номенклатуры (ассортимента). В условиях инфляции себестоимость в течение отчетного периода неоднократно меняется, поэтому при планировании и экономическом анализе необходимо использовать средние показатели себестоимости единицы продукции;

3) от уровня цен, по которым реализуются конкретные виды продукции. При планировании и экономическом анализе необходимо использовать средние цены на единицу продукции.

В экономической литературе предложены многочисленные варианты методик факторного анализа прибыли от продаж (В.В. Ковалев, Е.В. Негашев, Г.В. Савицкая, А.Д. Шеремет), изучение которых позволило нам выделить два основных подхода к факторному анализу прибыли от продаж:

1) анализ предполагает прямые расчеты влияния факторов – объема продаж, себестоимости и цены единицы продукции – по отдельным позициям номенклатуры (ассортимента);

2) анализ основывается на информации, содержащейся в форме «Отчет о финансовых результатах», так называемый «экспресс-анализ».

Для оперативного управления организацией предпочтителен первый подход, поскольку он позволяет принимать обоснованные управленческие решения относительно объемов продаж, себестоимости и цены изделий по отдельным позициям номенклатуры (ассортимента). Вместе с тем необходим и экспресс-анализ, когда в распоряжении менеджера имеется бухгалтерская отчетность своей организации и организаций-конкурентов.

Рассмотрим на примере первый вариант анализа (см. табл. 16).

Таблица 16

Расчет выручки и прибыли от продаж по конкретным позициям номенклатуры продукции

| Виды продукции | Средняя цена единицы продукции у изготовителя, руб. | Средняя полная себестоимость единицы продукции, руб. | Количество реализованной продукции, тыс.шт. | Выручка от продаж, тыс. руб. | Полная себестоимость продаж, тыс. руб. | Прибыль от продаж, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 (2×4) | 6 (3×4) | 7 (5-6) |

| За предыдущий период | ||||||

| А | 10 | 8 | 3000 | 30 000 | 24 000 | 6000 |

| Б | 20 | 16 | 6000 | 120 000 | 96 000 | 24 000 |

| В | 60 | 55 | 800 | 48 000 | 44 000 | 4000 |

| Г | 53 | 50,5 | 1000 | 53 000 | 50 500 | 2500 |

| Итого | Х | Х | Х | 251 000 | 214 500 | 36 500 |

| За отчетный период | ||||||

| А | 15 | 12 | 3500 | 52 500 | 42 000 | 10 500 |

| Б | 25 | 22 | 6000 | 150 000 | 132 000 | 18 000 |

| В | 70 | 60 | 900 | 63 000 | 54 000 | 9000 |

| Г | 66,3 | 54,7 | 1000 | 66 300 | 54 700 | 11 600 |

| Итого | Х | Х | Х | 331 800 | 282 700 | 49 100 |

Методика расчета показателей, приведенных в таблице:

Выручка от продаж:

базовый вариант: Σq0×p0 = 251 000 тыс. руб.,

отчетный вариант: Σq1×p1 = 331 800 тыс. руб.

Полная себестоимость реализованной продукции:

базовый вариант: Σq0× s0 = 214 500 тыс. руб.,

отчетный вариант: Σq1× s1 = 282 700 тыс. руб.

Прибыль от продаж:

базовый вариант: П0 = Σq0×p0 – Σq0× s0 = Σq0 × (p0 – s0) = 36 500 тыс. руб.,

отчетный вариант: П1 = Σq1×p1 – Σq1× s1 = Σq1 × (p1 – s1) = 49 100 тыс. руб.

q0; q1 – количество проданной продукции в базовом и отчетном вариантах, тыс. шт.;

p0; p1 – цена единицы продукции в базовом и отчетном вариантах, руб.;

s0; s1 – полная себестоимость единицы продукции в базовом и отчетном вариантах, руб.;

П0; П1 – прибыль от продаж в базовом и отчетном вариантах.

В нашем примере прибыль от продаж в отчетном периоде больше прибыли предыдущего периода на 12 600 тыс.руб.

Для анализа используем способ абсолютных отклонений – модифицированный вариант цепных подстановок.

Рассчитаем влияние трех основных факторов:

1. Влияние на прибыль изменения количества реализованной продукции.

Влияние количественного фактора по методу цепных подстановок рассчитывается при базовых значениях двух качественных факторов (цены и себестоимости).

∆П (q) = (q1 – q0) × (p0 – s0):

- по изделиям группы «А» = (3500 – 3000) × (10 – 8) = + 1000 тыс. руб.;

- по изделиям группы «Б» количество реализованной продукции не изменилось;

- по изделиям группы «В» = (900 – 800) × (60 – 55) = + 500 тыс. руб.;

- по изделиям группы «Г» количество реализованной продукции не изменилось.

Итого по первому фактору = +1500 тыс. руб.

2. Влияние на прибыль изменения полной себестоимости единицы продукции.

Это качественный фактор, его влияние по методу цепных подстановок рассчитывается при отчетном значении количественного фактора.

∆П (s) = – (s1 – s0) × q1:

- по изделиям группы «А» = – (12-8) ×3500 = –14 000 тыс. руб.,

- по изделиям группы «Б» = – (22-16) × 6000 = – 36 000 тыс. руб.,

- по изделиям группы «В» = – (60-55) × 900 = – 4500 тыс. руб.,

- по изделиям группы «Г» = – (54,7-50,5) × 1000 = – 4200 тыс. руб.

| Итого по второму фактору = – 58 700 тыс. руб. |

3. Влияние на прибыль изменения цены единицы продукции.

Это качественный фактор, его влияние подсчитывается по методу цепных подстановок при отчетном значении количественного фактора.

∆П (p) = (p 1 – p0) × q1:

- по изделиям группы «А» = (15–10) × 3500 = +17 500 тыс. руб.,

- по изделиям группы «Б» = (25–20) × 6000 = +30 000 тыс. руб.,

- по изделиям группы «В» = (70–60) × 900 = +9000 тыс. руб.,

| - по изделиям группы «Г» = (66,3–53) × 1000 = +13 300 тыс. руб. |

Итого по третьему фактору = +69 800 тыс. руб.

Проверка правильности расчетов: алгебраическая сумма влияния факторов должна быть равна изменению результативного показателя:

(+1500) + (-58 700) + (+69 800) = +12 600 тыс. руб.

Полученную при анализе информацию можно сгруппировать как по видам продукции, так и по факторам (см. табл. 17).

Таблица 17

Обобщение результатов факторного анализа прибыли от продаж

по видам продукции

| Виды продукции | Влияние на прибыль от продаж (+, -), тыс. руб.: | |||

| первого фактора (изменения количества реализованной продукции) | второго фактора (изменения полной себестоимости единицы продукции) | третьего фактора (изменения цены единицы продукции) | Итого | |

| 1 | 2 | 3 | 4 | 5 |

| А | + 1000 | - 14 000 | + 17 500 | + 4500 |

| Б | - | - 36 000 | + 30 000 | - 6000 |

| В | + 500 | - 4500 | + 9000 | + 5000 |

| Г | - | - 4200 | + 13 300 | + 9100 |

| Итого | + 1500 | - 58 700 | + 69 800 | + 12 600 |

При углублении анализа необходимо выяснить конкретные причины изменения объема продаж, причины удорожания себестоимости и возможности дальнейшего (некритического) повышения цен. На основе результатов факторного анализа прибыли от продаж могут быть приняты конкретные управленческие решения по планированию номенклатуры выпуска и продаж продукции на будущие периоды времени, а также решения относительно объемов производства конкретных видов продукции, цен на них и предельно допустимых затрат по каждому виду продукции.

Исходная информация для экспресс-анализа представлена в табл. 18.

Индекс цен отчетного периода к предыдущему по данным формы «Отчет о финансовых результатах» из-за недостатка информации рассчитать невозможно. Он вычисляется по данным бухгалтерского учета. Этот индекс (1,266412) свидетельствует о том, что в среднем по всей продукции, реализованной в отчетном периоде, цены отчетного периода выше цен предыдущего периода примерно на 26,64%.

На основе информации, содержащейся в табл. 18, можно:

· определить изменение прибыли от продаж в отчетном периоде по сравнению с предыдущим;

· рассчитать влияние на это изменение трех основных факторов (изменения объема продаж, полной себестоимости и цен реализованной продукции).

Таблица 18

Факторный анализ прибыли от продаж по данным отчета о финансовых результатах, тыс. руб.

| № п/п | Показатели | Коды строк отчета о финансовых результатах | За предыдущий период | За отчетный период |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Выручка от продаж | 2110 | ∑ q0p0 = = 251 000 | ∑ q1p1= = 331 800 |

| 2 | Себестоимость продаж | 2120 | 152 300 | 200 700 |

| 3 | Управленческие расходы | 2220 | 50 100 | 66 000 |

| 4 | Коммерческие расходы | 2210 | 12 100 | 16 000 |

| 5 | Полная себестоимость продаж (п. 2 + п. 3 + п. 4) | х | ∑ q0s0 = = 214 500 | ∑ q1s1 = = 282 700 |

| 6 | Прибыль от продаж (п. 1 — п. 5) | 2200 | По = = 36 500 | П1 = = 49 100 |

| Продолжение табл. 18 | ||||

| № п/п | Показатели | Коды строк отчета о финансовых результатах | За предыдущий период | За отчетный период |

| 1 | 2 | 3 | 4 | 5 |

| 7 | Индекс цен отчетного периода к предыдущему  | х | 1,0 | 1,266412 |

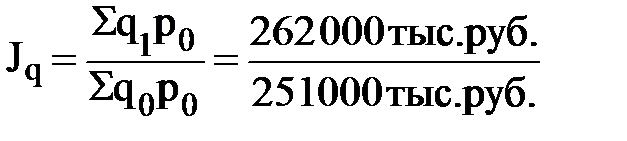

| 8 | Отчетный объем реализации продукции, работ, услуг в ценах предыдущего периода | х | х | ∑ q1p0 = = 262 000 |

Примечание. Здесь и далее по тексту применяются следующие обозначения: q0, q1 - количество конкретных видов продукции, реализованных в предыдущем и отчетном периодах в натуральном выражении; p0, p1 - цены на конкретные изделия в предыдущем и отчетном периодах; s0, s1 - полная себестоимость единицы конкретного вида продукции в предыдущем и отчетном периодах; П0, П1 - прибыль от продаж в предыдущем и отчетном периодах.

Прибыль от продаж в отчетном периоде больше аналогичного показателя в предыдущем периоде на 12 600 тыс. руб. Это изменение произошло в результате воздействия следующих факторов.

1. Изменения объема продаж.

1.1. Рассчитаем индекс объема продаж:

= 2,043825.

= 2,043825.

1.2. Рассчитаем влияние увеличения объема продаж на прибыль:

ΔП(q) = П0 × (Jq – 1) =

= 36 500 × (1,043825 — 1) = +1600 тыс. руб.

2. Изменения полной себестоимости продаж.

2.1. Отчетный объем продаж, оцененный по полной себестоимости отчетного периода

Σq1s1 = 282 700 тыс. руб.

2.2. Отчетный объем продаж, оцененный по полной себестоимости предыдущего периода

Σq1s0 = Jq × Σq0s0 = 1,043825 × 214 500 = 223 900 тыс. руб.

2.3. Изменение полной себестоимости продаж в отчетном периоде по сравнению с предыдущим

Σq1s1 - Σq1s0 = 282 700 – 223 900 = + 58 800 тыс. руб.

2.4. Влияние этого фактора на прибыль

ΔП(s) = –(Σq1s1 – Σq1s0) = –58 800 тыс. руб.

3. Изменения цен реализуемой продукции.

3.1. Отчетный объем продаж в ценах отчетного периода

Σq1p1 = 331 800 тыс. руб.

3.2. Отчетный объем продаж в ценах предыдущего периода

Σq1p0 = 262 000 тыс. руб.

3.3. Влияние изменения цен на выручку и прибыль от продаж

ΔП(p) = Σq1p1 – Σq1p0 = 331 800 – 262 000 = + 69 800 тыс. руб.

Проверка: ΔП( q ) + ΔП( s ) + ΔП( p ) = П1 – П0.

(+1600) + (–58 800) + (+69 800) = 49 100 – 36 500.

+12 600 тыс. руб. = +12 600 тыс. руб.

При углублении анализа желательно детализировать влияние каждого из рассматриваемых факторов. Воздействие первого фактора (изменения объема продаж) может быть детализировано по конкретным позициям номенклатуры продукции, а второго (изменения полной себестоимости продаж) - по трем ее составным частям: влияние изменения операционной себестоимости, влияние изменения управленческих расходов, влияние изменения коммерческих расходов. Воздействие третьего фактора (изменения цен) можно детализировать по конкретным наименованиям реализованной продукции.