2020-04-07

2020-04-07 487

487

где УУР1 и УУР0 – соответственно уровни управленческих расходов в отчетном и базисном периодах.

Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты.

1. Влияние изменения выручки от продажи на RП:

где В1 и В0 — отчетная и базисная выручка,

С1 и С0 — отчетная и базисная себестоимость;

КР1 и КР0 — отчетные и базисные коммерческие расходы;

УР1 и УР0 — управленческие расходы в отчетном и базисном периодах.

2. Влияние изменения себестоимости продажи на RП:

3. Влияние изменения коммерческих расходов на рентабельность продаж RП:

4. Влияние изменения управленческих расходов на рентабельность продаж RП:

Совокупное влияние факторов составляет:

Чистая рентабельность организации в отчетном периоде рассчитывается как отношение суммы чистой прибыли отчетного периода к выручке от продажи:

и, следовательно, на эту рентабельность (RЧ) оказывают влияние факторы, формирующие чистую прибыль отчетного периода.

На чистую рентабельность отчетного периода (RЧ) оказывают влияние (кроме выше перечисленных) изменения уровней всех показателей факторов:

Кроме проанализированных коэффициентов рентабельности различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, перманентных средств (табл. 1).

Кроме проанализированных коэффициентов рентабельности различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, перманентных средств (табл. 1).

Таблица.1.1

Показатели, характеризующие прибыльность (рентабельность)

| № п/п | Наименование показателя | Способ расчета | Пояснение | |

| 1 | Рентабельность продаж |

|

| Показывает, сколько прибыли приходится на единицу реализованной продукции |

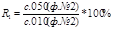

| 2 | Бухгалтерская рентабельность от обычной деятельности |

|

| Показывает уровень прибыли после выплаты налога |

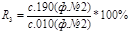

| 3 | Чистая рентабельность |

|

| Показывает, сколько чистой прибыли приходится на единицу выручки |

| 4 | Экономическая рентабельность |

|

| показывает эффективность использования всего имущества организации |

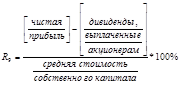

| 5 | Рентабельность собственного капитала |

|

| Показывает эффективность использования собственного капитала. Динамика R4 оказывает влияние на уровень котировок акций |

| ЧАСТНЫЕ ПОКАЗАТЕЛИ | ||||

| 6 | Валовая рентабельность |

|

| показывает, сколько валовой прибыли приходится на единицу выручки |

| 7 | Затратоотдача |

|

| Показывает, сколько прибыли от продаж приходится на 1 тыс.рублей затрат |

| 8 | Рентабельность перманентного капитала |

|

| Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок |

| 9 | Коэффициент устойчивости экономического роста |

|

| Показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности |

Анализ налоговой нагрузки

Показатели налоговой нагрузки рассчитываются следующим образом (табл.1.2)

Таблица 1.2

Показатели налоговой нагрузки, %

| Наименование показателя |

|

|

|

|