2020-04-07

2020-04-07 151

151

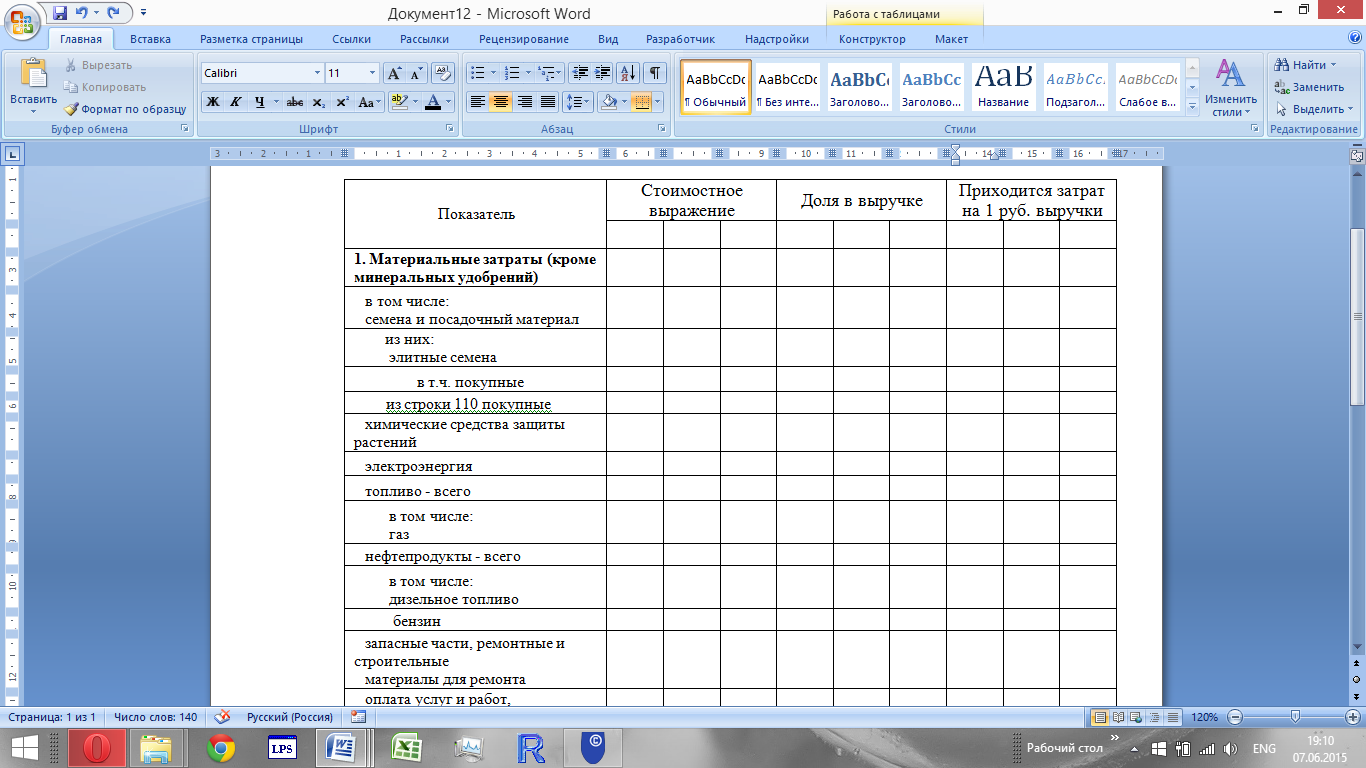

Операционные издержки прогнозируем по отношению к доходу. Для этого проанализируйте отношение статей себестоимости продукции растениеводства и животноводства к выручке. Анализ можно оформить с применением следующих таблиц.

Таблица 10 – Отчет о затратах на растениеводство

Таблица 11 – Отчет о затратах на животноводство

Так поступаем с большинством элементов затрат за исключением статей принятых нами как инструменты наращивания объемов продаж. В растениеводстве – это минеральные удобрения, в животноводстве – затраты на корма. Эти статьи мы прогнозируем далее с учетом планируемых их физических объемов и цен на эти ресурсы.