2020-04-12

2020-04-12 160

160Определив способы измерения показателей, мы должны установить для них целевые значения на каждый год того периода, на который разработана наша стратегия. При этом относительно каждого показателя возникает вопрос: «Каково значение данного показателя на текущий момент?». Действительно, ведь для того чтобы установить целевые значения показателей на будущие периоды, мы должны иметь их базовые значения, достигнутые к настоящему моменту.

В ряде случаев удается найти ответы с помощью анализа данных управленческого учета. Однако, если мы ввели принципиально новый показатель, для определения которого не имеется исходных данных, то необходимо провести измерение базового значения данного показателя.

В компании «Монолит» такая ситуация сложилась с показателем зрелости процессов. Поэтому на этапе установления целевых значений была проведена формализованная оценка уровня зрелости процессов, подлежащих совершенствованию. Определив текущий уровень зрелости процессов, руководители компании поставили цель ежегодного повышения этого показателя на один пункт.

Рис. 2. Основания для установки целевых ориентиров

В некоторых случаях могут быть полезны данные бенчмаркинга, то есть показатели деятельности других компаний, которые мы можем принять в качестве отправной точки для дальнейшего улучшения.

В крайних случаях, когда отсутствуют возможности получения количественных данных, следует использовать оценки экспертов или опросы сотрудников компании.

Следующий вопрос, на который нужно ответить после определения базовых значений показателей, состоит в том, какие целевые значения нужно установить на период реализации стратегии? Ответ на него во многом зависит от амбиций руководителей компании и их оценки имеющихся ресурсов. Поиск оптимальных целевых значений в большей степени является искусством, чем формальной процедурой, поскольку будущие показатели деятельности компании зависят от множества факторов, большинство из которых являются неопределенными. Искусство разработчиков стратегии состоит в том, чтобы выбрать цели, с одной стороны, достижимые в рамках доступных ресурсов, с другой стороны, преодоление поставленной «планки» должно требовать серьезной концентрации усилий сотрудников. Поставленная цель должна бросать вызов, создавать внутреннюю мотивацию к достижению результатов, которые прежде казались невозможными. Важно, чтобы эта мотивация начинала формироваться не после того как сбалансированная система показателей полностью разработана и сотрудники наконец то узнают о замыслах руководства. При таком подходе, вероятнее всего, коллектив воспримет внедряемую систему как нечто чуждое, навязанное «сверху». Мотивацию необходимо создавать в процессе разработки системы показателей, вовлекая в этот процесс сотрудников.

В компании «Монолит» обсуждение целей и целевых показателей проводилось с руководителями среднего и нижнего звена постоянно в ходе разработки системы. Так много споров и сомнений вызвали задачи, связанные с внедрением современных методов управления проектами, достижения лучших стандартов в отрасли. Многие руководители проектов не понимали, как этого достичь и реально ли это в тех условиях, в которых находится компания. Большинство их них стали активными сторонниками изменений после ряда учебных мероприятий посвященных методам управления проектами и вовлечение в обсуждение существующих проблем и выработку решений по их преодолению. Этот процесс «подтягивания» среднего управленческого звена был важен и для руководства компании, поскольку лидеры укрепили свою уверенность в том, что их инициативы находят поддержку и будут воплощаться людьми, вовлеченными, действующими сознательно и ответственно. Ведь не секрет, что лучшие намерения руководства компаний часто вязнут и растворяются в «рыхлом», немотивированном «среднем звене».

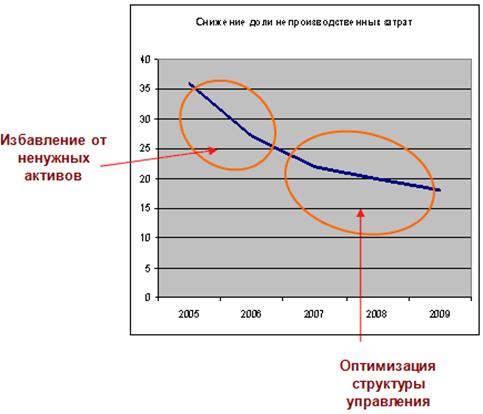

Как должны распределяться значения показателей на временном горизонте? Самый простой способ – распределить конечное целевое значение равномерно на весь период. Если, например, мы стремимся снизить непроизводственные затраты на 20% в течение 4 лет, то можно установить в качестве промежуточных целей ежегодное снижение затрат на 5%. Однако такое простое решение не всегда соответствует реалиям. В частности, в начальный период мы можем достичь значительного сокращения затрат за счет избавления от ненужных активов, а в дальнейшем сосредоточиться на оптимизации управленческой структуры. Скорее всего, динамика снижения затрат не будет выражаться линейной зависимостью (см. рис.3). В данном случае, чтобы определить реалистичные показатели, необходимо провести расчеты с помощью компьютерной модели.

Рис. 3. Моделирование динамики затрат

Рассматривая аналогичным образом, например, целевые показатели продаж, мы должны определить предполагаемые факторы роста продаж и сделать прогноз их влияния на рассматриваемый показатель.

Рис. 4. Моделирование динамики продаж

Так, на начальном этапе рост может достигаться за счет активных продаж и повышения эффективности маркетинга, а в дальнейшем «локомотивом» роста должны стать новые продукты (см. рис. 4).