2020-04-12

2020-04-12 112

112В экономической теории используют оценку конкурентоспособности продукции, которая базируется на трех принципах: комплексности – учитываются показатели, наиболее значимые для потребителей, которые в свою очередь признаются субъектами, действующими рационально; относительности – используется сравнительный характер оценки, то есть должно участвовать не менее двух видов аналогичной продукции; социальной адресности – оценка конкурентоспособности продукции должна осуществляться в отдельных сегментах потребителей. Это обусловлено тем, что требования одного сегмента потребителей к характеристикам продукции будет существенно отличаться от требований другого сегмента.

В экономической литературе и промышленной практике существует множество методик оценки конкурентоспособности продукции. Такое разнообразие методических подходов обусловлено необходимостью поиска оптимальной методики оценки, которая бы удовлетворяла современным требованиям машиностроительного производства. Однако до сих пор экономисты не достигли согласия в этом вопросе, главным образом потому, что каждая из методик, в той или иной степени удовлетворяя ряду выдвигаемых к ней требований, имеет и существенные недостатки.

При очевидной простоте и точности расчетов дифференциальный метод не представляется достаточно приемлемым в силу ограниченности параметров оценки, что обуславливает невозможность выявления причин и резервов для повышения полученных результатов. Кроме того, применение этого метода не позволяет эффективно оценивать уровень конкурентоспособности выпускаемой продукции, что может привести к искажению информации о положении на рынке и, следовательно, повлечь за собой как непредвиденные потери доли рынка, так и снижение уровня прибыли.

Комплексный метод по сравнению с дифференциальным имеет ряд преимуществ. Так, сравнение оцениваемого и базисного образцов позволяет позиционировать выпускаемую продукцию по сравнению с конкурентами. Кроме того, комплексный метод позволяет определить уровень качества и потребительский эффект от изучаемой продукции, исследовать групповые и единичные показатели. Неоспоримым достоинством комплексного метода в современных условиях является и то, что он дает возможность выявления резервов повышения конкурентоспособности по отдельным показателям качества. Все это обеспечило определенную популярность данного подхода и его широкое применение в практической деятельности. В то же время при использовании этого метода важно соблюдение идентичности продукции, подлежащей оценке, а также удачный выбор продукции-аналога, так как от этого напрямую зависит точность результатов оценки. На практике эти условия не всегда выполнимы, что снижает эффективность использования такого подхода. Кроме того, метод не учитывает разделение затрат на жизненный цикл продукции на единовременные и текущие, что снижает точность оценки конкурентоспособности в виду несопоставимости данных. Проведение трудоемких расчетов при оценке с помощью многих показателей качества и трудности при получении всего объема данных о деятельности конкурентов и конкурентной продукции также усложняют его практическое применение.

Решением этих проблем в определенной степени может служить применение смешанного метода, который объединяет в себе два предыдущих, позволяя таким образом избежать недостатков дифференциального и сохранить при этом его достоинства. Этот метод позволяет более избирательно подходить к оценке изменения единичных и количественных показателей, что также говорит в его пользу. Однако специфика такого подхода обуславливает громоздкость и трудоемкость расчетов, которые осуществляются в три этапа, на каждом из которых проводится часть или весь комплекс расчетов дифференциального и комплексного методов. При условии владения методикой расчета и необходимой базой данных применение смешанного метода представляется более целесообразным, но зависит от условий проведения расчетов.

Метод, основанный на сравнении качественно-ценовых характеристик, имеет ряд безусловных преимуществ, основными из которых является простота и наглядность оценки. Кроме того, он учитывает наиболее важный аспект конкурентоспособности - соотношение качества продукции и её цены, которую покупатель согласен за неё заплатить. Но в то же время такой подход представляется слишком узким и не позволяет выявить резервы для оптимизации анализируемого соотношения, не учитывая многие факторы конкурентоспособности продукции, потому не может служить для полной и точной оценки.

Несколько более глубокой представляется оценка с помощью интегрального метода, который достаточно прост в расчетах и дает возможность однозначно трактовать полученные результаты. Но при сопоставлении продукции разной номенклатуры достоверность оценки заметно снижается, а сравнение полностью идентичной продукции на практике зачастую весьма проблематично. Вместе с тем этот подход, как и предыдущий метод, недостаточно динамичен и не позволяет более анализировать полученные результаты и выявлять резервы повышения конкурентоспособности продукции.

Метод, основанный на теории качества производимой продукции, является одним из немногих, обладающих наглядностью оценки. Используемые в нем "профили" позволяют наглядно оценить степень удовлетворения запросов потребителей. Здесь, в отличие от других подходов, изучаются сегменты рынка, оценивается возможность изменения рентабельности производства и сбыта с учетом требований рынка, производится анализ сбытовой сети, таким образом, при оценке используется маркетинговый подход, что является безусловным достоинством этого метода. Кроме того, такая оценка не учитывает эффективность производственно-хозяйственной деятельности производителя, а значит, и технико-экономические параметры оцениваемого изделия, что ведет к одностороннему освещению вопроса.

Среди известных методов матричные – единственные, которые позволяют оценить конкурентоспособность в динамике, провести качественный анализ конкурентоспособных позиций, а также наглядны и при этом просты в расчетах.

Наиболее приемлемым как в методическом аспекте, так и в практической деятельности, является индексный метод, который позволяет уже на стадии проектирования увидеть преимущества и недостатки нового изделия, определив тем самым направления по их устранению. Основным недостатком этой методики является громоздкость и трудоемкость расчетов, применение его требует существенных временных и интеллектуальных затрат.

Глава 2. Исследование конкурентоспособности продукции на примере непубличного акционерного общества "НИИК"

2.1 Организационная и экономическая характеристика НАО "НИИК"

Непубличное акционерное общество образовано в середине XX века. В 1951 году создан на базе Чернореченского химзавода комплексный проектно-конструкторский отдел. Через год сформирован Дзержинский филиал Государственного института азотной промышленности (ДФ ГИАП). В 1953 году начата первая проектная работа по производству карбамида (для Северодонецкого химкомбината), продукта, который позже стал основным предметом исследования и разработок института. Через год образована в составе ДФ ГИАП научно-исследовательская лаборатория, на которую было возложено проведение научно-исследовательских и опытных работ в области получения дефолиантов, ядохимикатов и полупродуктов, включая изоцианаты.

В 1956 году выполнены первые проекты для иностранных заказчиков из Румынии и Китая. Через 6 лет началось строительство центрального корпуса института. В 1975 году опытная база в составе научной части филиала преобразована в опытный завод. Через 14 лет институт получил право осуществлять самостоятельно внешнеэкономическую деятельность и лицензии на экспорт ноу-хау и технической документации.

В 1990 году он приобрел самостоятельность как государственное предприятие, названное ГосНИИкарбамидпроект. Через 3 года преобразован в АООТ «НИИК» в соответствии с Указом Президента РФ «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 01.07.1992 №721. В 1999 году модифицировано в ОАО «НИИК» (Научно-исследовательский и проектный институт карбамида и продуктов органического синтеза).

В 2011 году начаты работы в рамках международного проекта строительства комплекса по производству аммиака, метанола и карбамида (комплекс АМК) в г. Менделеевске (Татарстан). В 2016 году комплекс запущен.

Полное наименование компании: Непубличное акционерное общество «Научно-исследовательский и проектный институт карбамида и продуктов органического синтеза». Сокращённое: НАО «НИИК».

Юридический адрес: г. Дзержинск, ул. Грибоедова, д. 31.

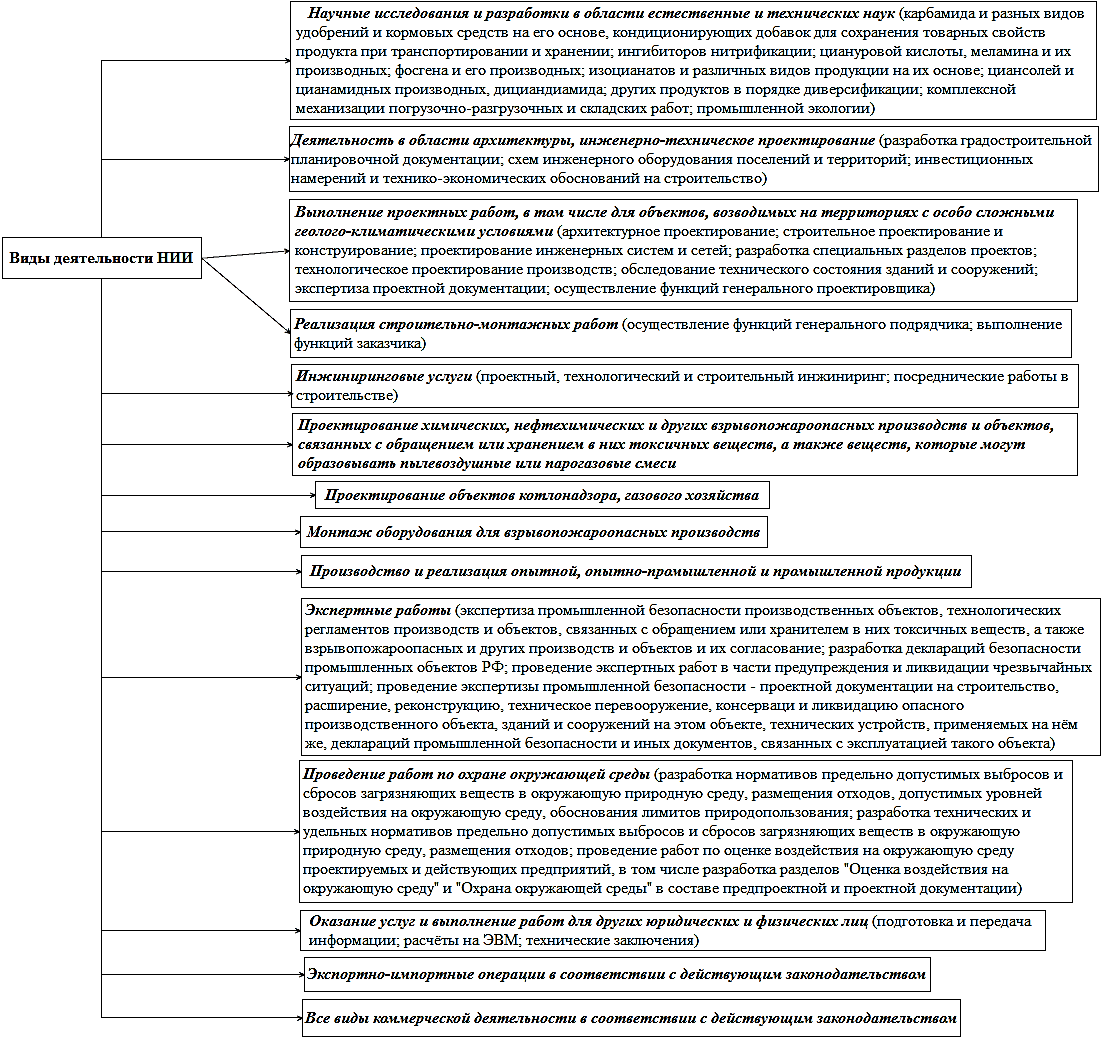

На рисунке 1 отражены все разновидности деятельности компании.

Рисунок 1 – Направления функционирования научно-производственного предприятия

Институт располагает самыми современными инструментами проектирования по всем разделам проектных и научных разработок. Компания имеет более 500 лицензий офисной системы, более 170 - системы CAD, более 80 – программного обеспечения для технических расчетов, а также 70 лицензий программного продукта для трехмерного проектирования Aveva E3d.

В состав компании, помимо центрального офиса в Дзержинске, входят офисы в Москве и Нижнем Новгороде, комплексный отдел в Новомосковске (Тульская область), управление капитального строительства с отделами капитального строительства в Губахе и Череповце.

ОАО «НИИК» является партнером крупнейших химических компаний России – АО «ЕвроХим», АО «УРАЛХИМ», ООО «Газпром нефтехим Салават», АО «ФосАгро», ПАО «Акрон» и других.

ОАО «НИИК» сотрудничает с известными компаниями - лицензиарами технологий – Mitsubishi Heavy Industries, Toyo Engineering Corporation, Linde AG, Saipem S.p.A, Stamicarbon BV, Casale SA и другими.

Компания является членом трех международных ассоциаций производителей минеральных удобрений – IFA, AFA, FAI.

За более чем 65 лет существования ОАО «НИИК» было создано более 500 изобретений, на которые были получены авторские свидетельства СССР и патенты РФ. Часть из этих изобретений была запатентована в зарубежных государствах. В настоящее время институту принадлежат права на 38 патентов РФ и 74 зарубежных патента.

Номенклатура выполняемых работ, услуг и производимой продукции:

a) аммиак (проектирование новых производств аммиака по технологиям иностранных лицензиаров — помощь в проведении тендеров, консалтинговые услуги, адаптация базовых проектов к нормам и правилам страны-покупателя, подготовка технических приложений к контракту, детальный инжиниринг, разработка утверждаемой документации, проектирование складов, объектов инфраструктуры, привязка проекта к инфраструктуре промышленной площадки);

b) карбамид, мочевина (проектирование его новых производств, разработка новых технологических и конструктивных решений, проектирование и поставка установок для получения раствора карбамида для очистки автомобильных выхлопов, реконструкция установок мочевины с увеличением мощности, проектирование и поставка установок для получения сложных гранулированных удобрений на основе карбамида, гранулированной аммиачной, кальциевой и магниевой селитры, а также антигололедного реагента марки НКММ);

c) меламин (современная технология высокого давления получения меламина из карбамида, полный комплекс услуг по определению качества меламина и конкретизации полного спектра примесей, содержащихся в меламине, произведенном и поставленном потребителям по различным методикам);

d) азотная кислота (модернизация крупнотоннажных агрегатов АК-72 и АК-72М — исключение безвозвратных потерь палладия АПК-2, снижение расхода природного газа на 30-45 м3/т, увеличение выработки азотной кислоты на 4-8 т/час, повышение рабочего ресурса и межремонтного пробега газотурбинной установки, сокращение до 4-5 часов продолжительности пуска агрегата, понижение отхода пара в сеть до 0,1 Гкал/т; реконструкция действующих агрегатов УКЛ-7 — уменьшение расхода природного газа на 20-30 м3/т, рост выработки азотной кислоты на 1,5-2,5 т/ч, увеличение отхода пара в сеть, снижение расхода электроэнергии; строительство новых агрегатов УКЛ-7-76М мощностью 130 000т/год — расход аммиака – 293,0 кг/т, природного газа – 70-75,0 м3/т, охлаждающей воды - 130 м3/т, производительность по мнг HNO3 – 16,5 т/ч, отход пара – 1,2 Гкал/т);

e) нитрат аммония или аммонийная, аммиачная селитра (полный комплекс работ при строительстве новых производств аммиачной селитры — поставка оборудования и организация строительно-монтажных работ, разработка базового проекта, проектной и рабочей документации, проведение пуско-наладочных работ, гарантийное и постгарантийное обслуживание; модернизация действующих производств — расширение спектра продукции (производство известково-аммиачной селитры, азотно-цеолитовых удобрений и др.), увеличение проектной мощности);

f) метанол, метиловый спирт, карбинол, древесный спирт, метилгидрат, гидроксид метила (строительство новых и реконструкция существующих производств — адаптация базовых проектов иностранных лицензиаров к нормам и правилам страны-покупателя, разработка базового проекта строительства производств метанола мощностью не более 100 тонн в сутки, консалтинговые услуги, помощь в проведении тендеров, подготовка технических приложений к контракту, авторский надзор с достижением гарантийных показателей, проектирование складов, объектов инфраструктуры, разработка проектной и рабочей документации);

g) цианиды (большой комплекс исследовательских и опытных работ по усовершенствованию технологии производства цианистого натрия, проектные проработки технологической нитки мощностью 10000т/год готового продукта с концентрацией основного вещества не менее 97%);

h) гранулирование и приллирование;

i) новые формы удобрений (разработка новых форм сложных удобрений на основе карбамида — понижение капитальных и энергозатрат, возможность интеграции установки получения сложных удобрений в существующее производство, сокращение ретурности и интенсификация производства в целом, возможность получения на одной установке широкого ассортимента удобрений в зависимости от требований рынка);

j) поставка, диагностика и ремонт оборудования;

k) эко-технологии (очистка сточных вод производства карбамида — технология URECON®, позволяет очистить воду до содержания примесей аммиака и карбамида не более 5 ppm и использовать эту воду в качестве подпитки котловой воды; очистка газовых выбросов из башни приллирования — технология с пылеочистным устройством эжекционного типа, располагаемого в верхней части башни);

l) сертификационные испытания другим предприятиям и компаниям (химических продуктов, растворителей, сложных эфиров — этилацетата, бутилацетата, фенолоформальдегидных смол, антифризов, тосолов, чистящих средств, иных химикатов, гидротормозных жидкостей, минеральных удобрений, меламина, водных растворов карбамида, полиолефиновых, поливинилхлоридных плёнок, изделий культурно-бытового назначения и хозяйственного обихода из пластмасс и тары из полимерных материалов);

m) аттестация методик количественного химического анализа для целей аналитического, экологического и санитарно-промышленного контроля технологических процессов производства карбамида и продуктов органического синтеза;

n) сотрудничество по внедрению современных аналитических методов в практику аналитических служб предприятий;

o) разработка автоматизированных систем управления технологическими процессами и систем оптимального управления;

p) разработка компьютерных технологических тренажеров для производства карбамида;

q) выполнение комплекса технико-экономической документации по подготовке и осуществлению строительства, а также эксплуатации и ликвидации химических производств (предпроектный — осуществление обоснований инвестиций, технико-экономических расчетов, бизнес-планов, технико-коммерческих предложений, разработка ходатайств о намерениях, оценка уровня и прогрессивности технологических процессов и оборудования; проектный; послепроектный инжиниринг — авторский надзор за строительством, монтажом технологических установок и иных проектов, инженерное сопровождение экспертизы выполненной проектной документации);

r) создание, написание прединвестиционных обоснований строительства химических производств (технико-экономические обоснования, бизнес-планы, Декларации о намерении инвестирования, инвестиционные оценки);

s) разработка документации в области охраны окружающей среды в соответствии с действующим природоохранным законодательством РФ, Градостроительным Кодексом, Постановлением РФ № 87 от 16.02.08 г. «О составе разделов проектной документации и требований к их содержанию», действующими инструктивно-распорядительными, методическими и нормативными документами РФ, а также положениями международных документов в области экологии;

t) комплекс услуг по управлению строительством (участие в сдаче объекта в эксплуатацию, согласование актов выполненных работ, контроль соответствия выполненных объемов работ и материалов фактически выполненным, оформление необходимой технической документации, приемка законченных объектов от подрядных строительных организаций, согласование актов на строительно-монтажные работы, составление отчётов, контроль соответствия и качества применяемых материалов, изделий, конструкций и оборудования, строительно-монтажных работ утвержденным проектным решениям, строительным нормам и правилам, стандартам, техническим условиям, технический надзор за выполнением данных работ, контроль хода выполнения планов, сроков строительства, участие в рассмотрении и согласовании изменений проектных решений, которые возникают во время строительства, оперативное решение вопросов замены в случае необходимости материалов, изделий, конструкций, управление строительно-монтажными, ремонтными и отделочными работами, согласование договоров с подрядными организациями на поставку оборудования, проведение тендеров для выбора подрядных организаций на поставку оборудования, выполнение работ, оказание услуг, согласование договорной цены (сметы), контроль оптимальной стоимости работ и объемов, разработка календарного плана реализации проекта).

На рисунке 2 представлена организационная структура научно-производственного предприятия.

Рисунок 2 – Внутреннее устройство акционерного общества

Органы управления: общее собрание акционеров (осуществляет деятельность и принимает решения по всем вопросам общества, как внутреннего, так и внешнего характера), совет директоров (реализует общее руководство деятельностью компании, за исключением вопросов, относимых только к компетенции собрания акционеров), генеральный директор (руководит текущим функционированием предприятия, организует выполнение решений собрания акционеров и совета директоров, представляет интересы и действует от имени организации, совершает операции, утверждает штаты, издаёт приказы, даёт указания, обязательные для исполнения всеми сотрудниками акционерного общества, осуществляет процедуры внутреннего контроля), научно-технический совет (управляющий орган, определяет основные направления развития предприятия в области научно-технических, опытно-конструкторских и проектных работ, научно-обоснованную единую техническую политику в производствах карбамида и иных химических соединений, обеспечивающих повышение их экономической эффективности на базе внедрения научно-технических и опытно-конструкторских разработок, проектных работ), ревизионная комиссия (контроль за финансово-экономическим функционированием), координационный совет, при закрытии компании создаётся ликвидационная комиссия.

В структуре организации можно выделить и несколько направлений: финансово-экономическое; коммерческое; техническое; кадровое; научно-исследовательское; делопроизводство; качество продукции и технологий; строительство; логистическое; инфраструктурное; общехозяйственное; юридическое; экологическое.

Также присутствуют и все 3 уровня управления:

- технический (мастера, начальники подотделов и подуправлений, то есть те, кто напрямую сотрудничает с сотрудниками-исполнителями);

- управленческий (руководители вышестоящих отделов и автономных подразделений, то есть те, кто ответственны сразу за несколько процессов в рамках конкретного направления);

- институциональный (директора, общее собрание акционеров, то есть те, кто ответственны за администрирование всей компании).

Тип рассматриваемой организационной структуры — линейно-функциональный, следовательно, в НАО присутствуют линейные подразделения (отвечают за основную деятельность, принимают решения, связи направлены сверху вниз и осуществляются распоряжениями, приказами, указами) и функциональные (предоставляют информацию, консультируют линейные службы по конкретным вопросам, при принятии решений, составлении планов и программ, доводят свои сведения и данные напрямую или через институциональный уровень управления, но самостоятельно отдавать распоряжения производственному направлению не имеют права). Но функциональные службы помогают технически подготавливать производство (например, обеспечивать основными фондами), решать проблемы, связанные с ним, планировать деятельность, проводить финансовые расчёты, обеспечивать производственный процесс материалами, сырьём, канцелярскими принадлежностями, топливом и т. д.

Позитивными сторонами такой структуры являются:

1) повышение ответственности менеджеров за эффективность их деятельности (конечный результат);

2) увеличение производительности труда и результативности работы сотрудников (трудовых ресурсов), например, быстрое выполнение действий по распоряжениям и приказам;

3) упрощение подготовки персонала;

4) формирование возможностей для карьерного роста;

5) смягчение контроля функционирования конкретных подразделений и исполнителей;

6) единство и четкость распорядительства;

7) профессиональное решение задач специалистами функциональных служб.

Негативные моменты такой структуры:

1. отсутствие гибкости структуры,

2. усложнение согласованности действий функциональных служб и разногласия их с линейными подразделениями,

3. увеличение времени принятия и согласования решений,

4. дублирование функций,

5. нежелание понести ответственность за свои результаты деятельности менеджерами разных звеньев,

6. неправильное толкование информации, нерациональный её поток,

7. при возникновении новых, нестандартных и сложных задач варианты решений постоянно согласуются с вышестоящими руководителями (институционального уровня),

8. наблюдается рост норм управляемости,

9. повышение централизации оперативного управления процессами.

Все показатели, используемые для исследования финансово-экономического состояния НАО "НИИК", были взяты из бухгалтерской отчётности, представленной в Приложении 1 и 2.

Динамика некоторых технико-экономических показателей и структура части из них приведены на рисунках 3 и 4.

Рисунок 3 – Изменение сумм товарной продукции, выработки (тыс. руб.) и средней заработной платы (руб.) в 2016-2018 гг.

Регистрировалось возрастание стоимости товарной продукции (оборудования и аммиачной селитры) на 26,4% в 2017 году и ещё на 20,1% в 2018 году.

Отмечалось сокращение производительности труда в стоимостном выражении на 2,6% в 2017 году (из-за более высоких темпов роста количества персонала, чем товарной продукции) и увеличение её на 1,3% в 2018 году (темпы товарной продукции превысили темпы изменения численности работников).

Наблюдалось повышение заработной платы всех категорий сотрудников на 14,8% в 2017 году и дополнительно на 14,5% в 2018 году.

На предприятии действуют 2 системы оплаты труда — повременно-премиальная и оплата по договорам гражданско-правового характера (подряда). Первая применяется при выполнении сотрудникам производственных показателей, вторая — при реализации конкретных видов работ (на основании актов их осуществления в размерах, предусмотренных договором или сметой).

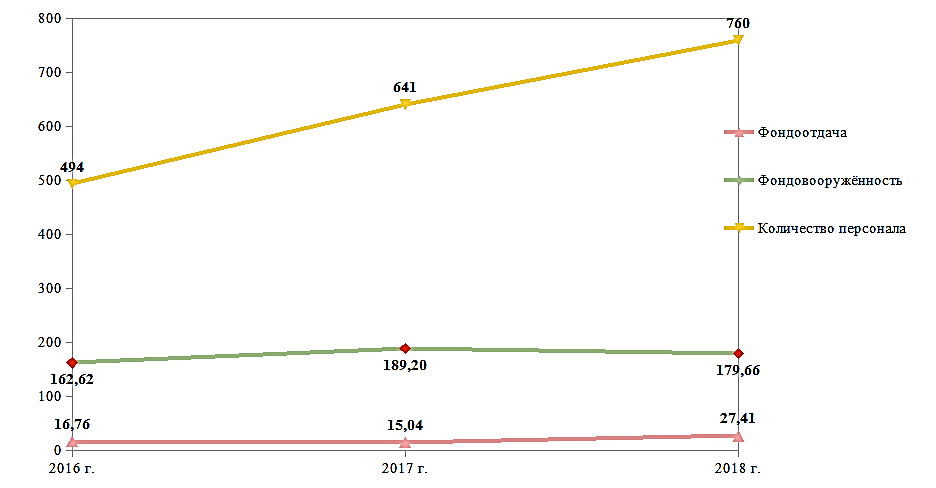

Рисунок 4 – Тенденция численности сотрудников (чел.), фондоотдачи и фондовооружённости (тыс. руб.) в 2016-2018 гг.

Наблюдалось увеличение количества работников всех категорий на 29,8% в 2017 году и ещё на 18,6% в 2018 году.

Регистрировалось повышение фондовооружённости на 16,3% в 2017 году и её понижение на 5% в 2018 году.

Отмечалось снижение фондоотдачи на 10,3% в 2017 году и её возрастание на 82,3% в 2018 году.

Уменьшение последнего показателя было вызвано вводом в эксплуатацию новых техники и оборудования, положительной динамикой затрат на эргономику и технику безопасности.

Его рост — обновлением производственных мощностей, техническим перевооружением и повышением производительности оборудования, реконструкцией или строительством новых объектов, максимальной ликвидацией простоев.

Динамика одной из разновидностей собственного капитала организации и его общей суммы продемонстрированы на рисунке 5.

Рисунок 5 – Изменение сумм нераспределённой прибыли и собственных средств в целом (тыс. руб.) в 2016-2018 гг.

Таким образом, отмечалось увеличение нераспределённой прибыли на 0,1% в 2017 году и её сокращение на 4,6% в 2018 году. Тенденция суммы капитала и резервов в целом была такая же, как у нераспределённой прибыли.

Уставный, добавочный и резервный виды капитала и сумма переоценки внеоборотных активов за 3 последних года не изменились и составляли 7 тыс. руб., 107 тыс. руб., 110 тыс. руб. и 13939 тыс. руб. соответственно.

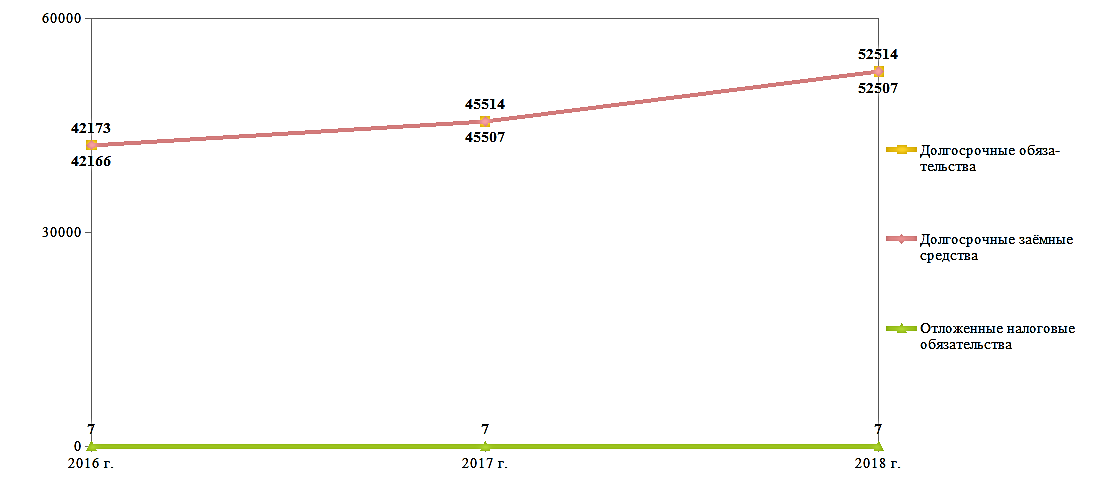

Динамика заёмных источников финансирования (привлечённых средств и обязательств) за 3 последних года показана на рисунках 6 и 7.

Рисунок 6 – Тенденция сумм долгосрочных обязательств и их разновидностей (тыс. руб.) в 2016-2018 гг.

Наблюдалось повышение суммы долгосрочных заёмных средств на 7,9% в 2017 году и ещё на 15,4% в 2018 году.

Кредиты с длительным периодом погашения при этом привлекаются только в валюте.

Отложенные налоговые обязательства за 3 последних года не изменились.

Общая сумма долгосрочных обязательств обладала той же динамикой, что и заёмные средства.

Рисунок 7 – Изменение сумм краткосрочных обязательств и их разновидностей (тыс. руб.) в 2016-2018 гг.

Регистрировалось увеличение суммы заёмных средств краткосрочного характера на 10,4% в 2017 году и дополнительно на 19,8% в 2018 году.

Они представлены в основном кредитами с недлительным сроком погашения, но в 2016 году в их структуре присутствовали и займы в размере 2500 тыс. руб.

Отмечалось уменьшение кредиторской задолженности на 55,2% в 2017 году и её возрастание на 1462,8% в 2018 году.

Наблюдалось сокращение оценочных обязательств (по охране окружающей среды, гарантиям, связанным с продукцией и услугам, судебным разбирательствам) на 51,5% в 2017 году и ещё на 10,7% в 2018 году.

В целом краткосрочные обязательства понизились на 23,1% в 2017 году и повысились на 537,4% в 2018 году.

Следовательно, темпы увеличения заёмного капитала выше, чем собственного, что привело к преобладанию первого над вторым.

Динамика заёмного капитала и общей суммы финансовых средств по балансу отражена на рисунке 8.

Рисунок 8 – Изменение сумм заёмного капитала и валюты баланса (тыс. руб.) в 2016-2018 гг.

Наблюдалось снижение общей суммы обязательств на 22,5% в 2017 году и её возрастание на 426,4% в 2018 году.

Регистрировалось уменьшение совокупной суммы финансовых средств акционерного общества на 14,2% в 2017 году и её повышение на 241% в 2018 году.

Изменение всех доходов организации (от основной и дополнительной деятельности) представлено на рисунке 9.

Рисунок 9 – Динамика сумм объёма продаж, процентов от инвестиций и вложений и прочих доходов (тыс. руб.) в 2016-2018 гг.

Регистрировалось повышение дохода от основной деятельности на 35,5% в 2017 году и дополнительно на 105,2% в 2018 году.

Отмечалось понижение суммы процентов к получению на 38,9% в 2017 году и её увеличение на 28% в 2018 году (что, вероятно, вызвано дополнительными вложениями в другие компании).

Наблюдалось снижение доходов от прочих направлений функционирования на 68,2% в 2017 году и их возрастание на 276,8% в 2018 году.

Следовательно, только у выручки была замечена положительная тенденция за 3 последних года, остальные виды доходов имели скачкообразную динамику.

Изменение всех разновидностей расходов (по основной и дополнительной деятельности) приведено на рисунке 10.

Рисунок 10 – Тенденция сумм себестоимости, коммерческих и прочих затрат, процентов к уплате по инвестициям (тыс. руб.) в 2016-2018 гг.

Регистрировалось увеличение себестоимости реализованной продукции на 42,1% в 2017 году и дополнительно на 132,2% в 2018 году.

Отмечалось возрастание издержек за коммерческие услуги сторонних организаций на 41,7% в 2017 году и ещё на 31,6% в 2018 году.

Наблюдалось повышение суммы процентов к уплате по вложениям в деятельность предприятия на 73,1% в 2017 году и уменьшение на 58,4% в 2018 году.

Регистрировалось сокращение расходов по прочим направлениям функционирования на 65,4% в 2017 году и их увеличение на 101,7% в 2018 году.

Сумма налога на прибыль в течение последних 3 лет имела позитивную тенденцию: она повышалась на 183,5% в 2017 году и ещё на 15,7% в 2018 году.

Отмечались выплата дивидендов, начиная с 2017 года, и возрастание их суммы на 42,8% в 2018 году.

То есть положительная тенденция замечена только у 2 видов затрат — себестоимости продаж и дивиденды, остальные издержки имели скачкообразную динамику.

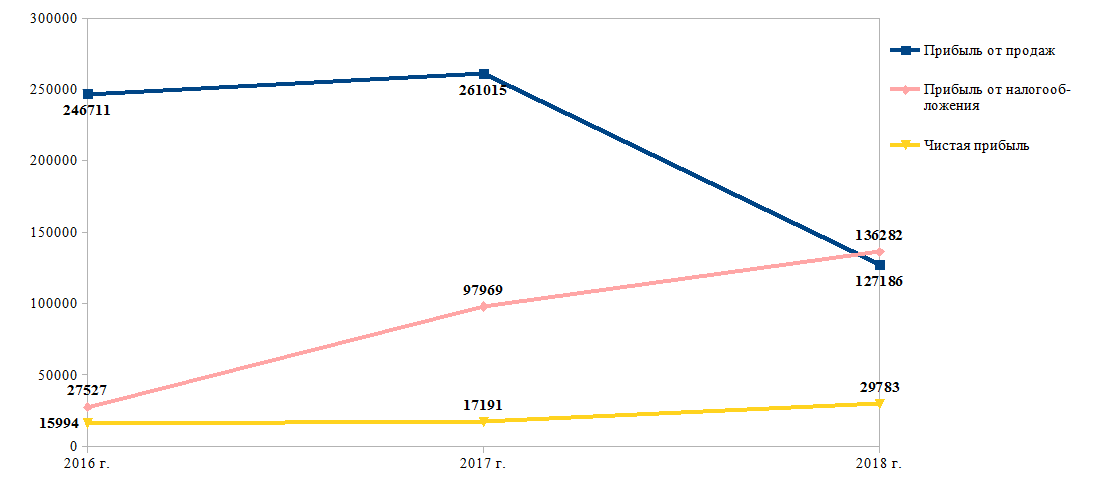

Изменение некоторых разновидностей прибыли от разных направлений деятельности продемонстрировано на рисунке 11.

Рисунок 11 – Динамика сумм прибыли от реализации продукции, работ и услуг, до и после налогообложения (тыс. руб.) в 2016-2018 гг.

Наблюдалось повышение прибыли от сбыта на 5,8% в 2017 году и её понижение на 51,3% в 2018 году.

Регистрировалось увеличение суммы прибыли до налогообложения на 255,9% в 2017 году и дополнительно на 39,1% в 2018 году.

Отмечалось возрастание чистой прибыли на 7,5% в 2017 году и ещё на 73,3% в 2018 году.

Таким образом, наблюдается превышение темпов увеличения доходов над темпами расходов, что находит отражение в конечном финансовом результате и ежегодном повышении его суммы.

Изменение всех разновидностей внеоборотных активов за 3 последних года показано на рисунке 12.

Рисунок 12 – Динамика сумм основных фондов, финансовых вложений и нематериальных, отложенных налоговых и внеоборотных активов в целом (тыс. руб.) в 2016-2018 гг.

Регистрировалось возрастание стоимости нематериальных активов на 5,4% в 2017 году и её уменьшение на 9,8% в 2018 году.

Отмечалось повышение стоимости основных средств на 12,6% в 2017 году и дополнительно на 37,2% в 2018 году.

Наблюдалось сокращение суммы долгосрочных финансовых вложений на 0,04% в 2017 году, затем она не изменялась.

Регистрировалось понижение суммы отложенных налоговых активов на 15,3% в 2017 году и её увеличение на 20,5% в 2018 году.

Стоимость внеоборотных активов в общем возросла на 10,4% в 2017 году и ещё на 29,6% в 2018 году.

Изменение оборотных активов и их разновидностей за 3 последних года отражено на рисунке 13.

Рисунок 13 – Тенденция сумм запасов и НДС по ним, дебиторской задолженности, краткосрочных финансовых активов, денежных средств, прочих и совокупных оборотных активов (тыс. руб.) в 2016-2018 гг.

Регистрировалось повышение стоимости запасов на 26,5% в 2017 году и дополнительно на 23,1% в 2018 году.

Отмечалось увеличение суммы налога на добавленную стоимость к вычету на 652,2% в 2017 году и её снижение на 97,4% в 2018 году. В 2016 и 2017 годах данная сумма была представлена только НДС по приобретённым материально-производственным запасам; в 2018 году – только по налоговым агентам.

Наблюдалось уменьшение задолженности дебиторов на 44,3% в 2017 году и её возрастание на 1098,7% в 2018 году.

Регистрировалось сокращение суммы краткосрочных финансовых вложений на 6,8% в 2017 году и её повышение на 46,8% в 2018 году, что нашло отражение в процентах к получению.

Отмечалось понижение денежных средств на 36,7% в 2017 году и их увеличение на 45,7% в 2018 году.

Наблюдалось снижение суммы прочих оборотных активов на 46,9% в 2017 году и её возрастание на 870,5% в 2018 году.

Стоимость оборотных активов уменьшилась на 15,3% в 2017 году и повысилась на 253,2% в 2018 году.

Динамика показателей всех видов рентабельности и ликвидности функционирования компании за 3 последних года представлена на рисунках 14 и 15.

Рисунок 14 – Тенденция части индексов прибыльности деятельности акционерного общества в 2016-2018 гг.

Чистая рентабельность — постепенно уменьшается, что вызвано падением темпов роста массы прибыли по сравнению с темпами объёма продаж.

Рентабельность заёмных средств — имеет довольно низкое значение, следовательно, полезность и целесообразность вложений сторонних лиц отсутствуют.

Рентабельность собственного капитала — постепенно растёт из-за увеличения массы прибыли и повышения заёмных средств (собственный капитал сократился к 2018 году), то есть личные финансовые ресурсы стали расходоваться более результативно.

Рентабельность производства — резко понизилась из-за более высоких темпов изменения себестоимости, чем у прибыли от реализации продукции, работ и услуг.

Рентабельность сбыта — значительно снизилась из-за более существенных темпов изменения издержек, чем у выручки, существует необходимость анализа вопросов ценообразования в компании, ассортиментной политики, системы контроля расходов.

Рисунок 15 – Изменение коэффициентов прибыльности активов и различных типов ликвидности в 2016-2018 гг.

Рентабельность всех активов: скачкообразная динамика данного показателя вызвана разнообразной оборачиваемостью в течение 3 последних лет и небольшими темпами изменения чистой прибыли.

Фондорентабельность: сократилась в 2017 году из-за падения рентабельности реализации продукции, работ, услуг и закупкой новых основных фондов; увеличилась в 2018 году из-за более результативного использования оборудования.

Индекс текущей ликвидности: к 2018 году стала меньше 1,5, что доказывает трудности в погашении текущих обязательств и присутствует необходимость в понижении кредиторской задолженности.

Коэффициент срочной ликвидности: больше 0,7 во всём рассматриваемом временном промежутке, значит, пока существует платёжеспособность у организации, а оборачиваемость собственных средств довольно высокая.

Показатель абсолютной ликвидности: к 2018 году равна 0,2, что является минимально допустимым значением (акционерное общество пока способно оплачивать немедленно краткосрочные обязательства, но динамика свидетельствует о постепенной потере этой возможности).