2020-04-20

2020-04-20 184

184

В настоящее время в европейских странах и США широкое распространение получили два основных метода обобщающей оценки инвестиций, не включающие дисконтирование:

метод, основанный на расчёте сроков окупаемости инвестиций;

метод, основанный на определении нормы прибыли на капитал;

метод оценки эффективности инвестиций исходя из сроков их окупаемости (срок окупаемости инвестиций).

Срок окупаемости инвестиций - период времени, который требуется для возвращения вложенной денежной суммы (без дисконтирования). Иначе можно сказать, что срок окупаемости инвестиций - период времени, за который доходы покрывают единовременные затраты на реализацию инвестиционных проектов. Этот период затем сравнивается с тем временем, которое руководство фирмы считает экономически оправданным.

Критерий целесообразности реализации инвестиционного проекта определяется тем, что длительность срока окупаемости инвестиционного проекта оказывается меньшей в сравнении с экономически оправданным сроком его окупаемости. Срок окупаемости инвестиционного проекта может быть определён по одной из следующих формул:

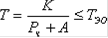

, (2.1)

, (2.1)

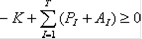

, (2.2)

, (2.2)

,

,  , (2.3)

, (2.3)

где Т - срок окупаемости инвестиционного проекта, годы;

Рч - чистые поступления (чистая прибыль) в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.

К - полная сумма расходов на реализацию инвестиционного проекта, включая затраты на научно-исследовательские и опытно-конструкторские работы, руб.;

Рi - чистые поступления (чистая прибыль) в i-ом году, руб.;

Тэо - экономически оправданный срок окупаемости инвестиций,

определяется руководством фирмы. Руб.;

А - амортизационные отчисления на полное восстановление в расчёте на год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.;

Аi - амортизационные отчисления на полное восстановление в i-ом году, руб.;

Дч=Рч+А - чистый доход в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.

Формула (2.1) используется при равномерном поступлении доходов в течение всего срока окупаемости инвестиций.

Формула (2.2) применяется, когда доходы неравномерно распределяются по годам реализации инвестиционного проекта в течение всего срока окупаемости.

Чистая прибыль определяется по формуле:

, (2.4)

, (2.4)

где Р - прибыль в первый год реализации инвестиционного проекта при равномерном поступлении доходов, руб.;

Н - норматив налога на прибыль.

Доход в данном случае трактуется как сумма прибыли и амортизации на полное восстановление. В экономической литературе западноевропейских стран и СЩА отмечены как преимущества, так и недостатки метода оценки инвестиций исходя из срока их окупаемости без дисконтирования.

Преимущества метода окупаемости инвестиций заключаются в том, что он прост в применении; в расчёт срока окупаемости принимается экономически оправданный срок использования инвестиционного проекта; нет необходимости использовать метод дисконтирования, что позволяет увязать денежные потоки с данными бухгалтерского учёта.

Важное преимущество метода окупаемости состоит в том, что он является приблизительной мерой риска, когда неопределённой может быть только продолжительность существования проекта. Данные инвестиции принесут прибыль тем быстрее, чем короче период окупаемости. Поэтому руководители фирм, принимающие решения по реализации инвестиционных проектов, должны учитывать как экономически оправданный срок окупаемости инвестиций, так и общее время использования инвестиционного проекта. Учёт этого фактора позволяет повысить привлекательность инвестиций. Следовательно, руководство фирмы должно иметь исчерпывающую информацию об общей продолжительности функционирования аналогичных инвестиционных проектов или информацию о сроках полезного использования заменяемой техники или технологии.

Недостатки метода окупаемости состоят в следующем:

во-первых, он не учитывает доходы (поступления), которые получит фирма после завершения экономически оправданного срока окупаемости. Поэтому этот метод как инструмент для принятия управленческих решений не учитывает другие возможные варианты, рассчитанные на более длительный срок окупаемости и требующие больших капиталовложений. В учёт принимаются лишь те проекты, которые обеспечивают быстрый возврат инвестиций. Данный недостаток, как отмечено выше, можно устранить, если руководство фирмы будет располагать информацией об общей продолжительности использования инвестиционного проекта.

во-вторых, при использовании метода окупаемости не учитывается фактор времени, т.е. временной аспект стоимости денег, при котором доходы и расходы, связанные с использованием инвестиционного проекта, приводятся к сопоставимости с помощью дисконтирования. Для решения этой проблемы может быть рекомендован усовершенствованный метод определения срока окупаемости инвестиций.

в-третьих, главный недостаток метода оценки эффективности инвестиционных проектов исходя из срока их окупаемости состоит в субъективности подхода руководителей фирм или инвесторов к определению экономически оправданного периода окупаемости инвестиционного проекта. Один из инвесторов может потребовать установить экономически оправданный срок окупаемости инвестиционного проекта в пять лет. При этом другой инвестор посчитает целесообразным выделять финансовые ресурсы на реализацию инвестиционного проекта лишь в том случае, если срок окупаемости не превысит трёх лет.

Вторым методом оценки инвестиций без дисконтирования денежных потоков, который применяется в западноевропейских странах и США, является метод с использованием расчётной нормы прибыли, известный под названием «прибыль на капитал». Сущность этого метода состоит в определении соотношения между доходом от реализации инвестиционного проекта и вложенным капиталом (инвестициями на реализацию проекта) или в определении процента прибыли на капитал.

Одна из методических сложностей в понимании метода расчёта прибыли на капитал состоит в том, что в западноевропейских странах существуют различные определения понятий «доход» и «вложенный капитал». Однако наиболее общим определением понятия «доход» при расчёте нормы прибыли на капитал является сумма прибыли и амортизации. В другом случае при расчёте нормы прибыли на капитал в расчёт принимается чистый доход, т.е. после уплаты налогов и процентов за кредит. В третьем случае в расчёт принимается чистая прибыль, т.е. прибыль после вычета налогов и без учёта амортизации. Наконец, в четвёртом случае в расчёт принимается общая масса прибыли.

Как правило, расчёт нормы прибыли на капитал может проводиться двумя способами:

при использовании первого способа при расчёте нормы прибыли на капитал исходя из общей суммы первоначально вложенного капитала, который состоит из затрат на покупку и установку основных средств и увеличения оборотного капитала, необходимого для реализации инвестиций.

при использовании второго способа определяется средний размер вложенного капитала в течение всего срока службы инвестиционного проекта. В этом случае учитывается сокращение капиталовложений в основные средства до их остаточной стоимости. Поэтому для расчёта нормы прибыли на капитал можно использовать следующие формулы:

, (2.5)

, (2.5)

, (2.6)

, (2.6)

, (2.7)

, (2.7)

где Нпк - норма прибыли на капитал, %

∑Д - сумма годовых доходов за весь срок использования инвестиционного

проекта, руб.

Т - срок использования инвестиционного проекта, лет;

К - первоначальные вложения на реализацию инвестиционного проекта, руб.;

Кост - остаточная стоимость вложений, руб.;

И - сумма износа основных средств, входящих в первоначальные вложения, за весь срок использования проекта, руб.

Значение нормы прибыли на капитал зависит от способа её расчёта, методов (вариантов) расчёта дохода, а также норм амортизации.

Несмотря на отмеченные колебания нормы прибыли на капитал в зависимости от вышеперечисленных факторов, этот метод очень часто используется на практике для обоснования инвестиционных решений.

Однако для принятия окончательного решения о целесообразности реализации инвестиционного проекта следует провести группировку капиталовложений в зависимости от их цели и направленности и обусловленной этими различиями ожидаемой нормы прибыли на капитал.

Конкретное представление о практике составления классификаций (группировок) капиталовложений можно получить из соответствующей экономической литературы.

На европейских и американских предприятиях капиталовложения группируются по следующим классам в зависимости от их цели:

) вынужденные капиталовложения;

) сохранение позиций на рынке;

) обновление основных производственных фондов, особенно оборудования, с целью рационализации производства;

) снижение издержек производства;

) увеличение доходов путём расширения выпуска и увеличения мощностей;

) рискованные капиталовложения.

К первой группе (класс 1) относятся капиталовложения, которые осуществляются с целью защиты окружающей среды, повышения надёжности оборудования и улучшения техники безопасности на производстве. Данные меры направлены на предотвращение загрязнения воздушной и водной среды вредными выбросами.

Необходимость этих мер диктуется интересами всего общества. Поэтому, как правило, если инвестиционный проект относится к первому классу, то требования к норме прибыли на капитал отсутствуют. Тем более, что капиталовложения для защиты окружающей среды могут быть не только добровольными, но и обязательными в соответствии с законодательными актами. Между тем инвестиции, направленные на улучшение условий труда, повышение техники безопасности, могут быть и прибыльными, если они ведут к снижению травматизма, уменьшению потерь рабочего времени в связи с болезнью рабочих. Поэтому даже если капитальные вложения относятся к первому классу, необходимо рассчитать рентабельность инвестиционного проекта, т.е. норму прибыли на капитал.

Ко второй группе (класс 2) относят инвестиционные проекты, направленные на поддержание позиций на рынке, т.е. на сохранение созданной репутации и завоевание новых рынков. Сюда относятся затраты на рекламу, подготовку кадров, повышение качества и надёжности продукции. Норма прибыли на капитал по второму классу составляет 6%.

Инвестиции третьей группы (класс 3) должны обеспечить непрерывный процесс производства, повышение его технического уровня, сокращение затрат на ремонт.

Норма прибыли по таким инвестициям составляет до 12%.

Четвёртая группа инвестиционных проектов (класс 4) направлена на сокращение издержек, повышение производительности труда, рост рентабельности продукции. Норма прибыли на капитал в этом случае не должна быть меньше 15%.

В пятой группе инвестиционных проектов (класс 5) основное внимание уделяется увеличению выпуска продукции и росту массы прибыли. Рентабельность инвестиционных проектов по пятому классу может быть до 20%.

Наконец, в шестую группу (класс 6) включаются финансовые вложения в ценные бумаги, разработку принципиально новой продукции. Неопределённость результатов и связанный с этим риск, увеличивают норму прибыли на капитал до 25%.

Приведенные значения нормы прибыли на капитал по классам инвестиционных проектов следует рассматривать как приблизительные. Подобные требования к величине нормы прибыли устанавливаются далеко не во всех случаях. По конкретным предприятиям указанные нормы должны быть уточнены с учётом особенностей деятельности этих предприятий, конкурентоспособности продукции и других факторов. Тем не менее классификация инвестиционных проектов помогает руководству фирмы принять более обоснованные решения по их реализации. Кроме того, следует помнить, что максимизация нормы прибыли на капитал не всегда составляет главную цель руководства фирмы. Поэтому надо стремиться к достижению заданного, запланированного уровня нормы прибыли на капитал, а не максимально возможного.

При принятии управленческих решений следует учитывать многие факторы: повышение рентабельности продукции и нормы прибыли на капитал в сравнении с достигнутым уровнем, соответствии нормы прибыли на капитал по инвестиционному проекту достижениям предприятий, выпускающих аналогичную продукцию, наконец, соответствие нормы прибыли на капитал по инвестиционному проекту норме прибыли, заданной по определённому классу инвестиций.

С учётом высказанных соображений следует признать, что норма прибыли на капитал является важным инструментом контроля за эффективностью инвестиций.

Методы оценки инвестиций без применения дисконтирования, дополненные исследованиями по классам инвестиций и сравнительным анализом инвестиционного проекта с достигнутым уровнем эффективности капиталовложений в целом по предприятию, находят широкое применение в западноевропейских странах. Это свидетельствует о целесообразности применения подобных методов исследования в России.

Вместе с тем нельзя подходить формально к использованию опыта западных стран. Необходимо учитывать особенности налогообложения предприятий, методы расчёта амортизации, себестоимости и прибыли в отечественной практике. Следует также решить вопрос о том, как рассчитывать стоимость основных средств и нематериальных активов при определении нормы прибыли на капитал в целом по предприятию - по остаточной стоимости или по восстановительной без учёта износа. Не менее важно сгруппировать инвестиции по классам, уточнить цели предприятия и увязать их с целями инвестиционного проекта.