2020-04-20

2020-04-20 136

136Рассматриваемая организация: совместное общество с ограниченной ответственностью «Солимартинтернешнл».

Вид деятельности: розничная торговля и общественное питание.

Организационно-правовая форма: совместное общество с ограниченной ответственностью.

Орган управления: юридическое лицо без ведомственной подчиненности.

На данный момент организации принадлежит сеть ресторанов, в нее входит ресторан «Библос», ресторан «Ла-пьяцца» и ресторан «Алькатрас».

Исследуемый в данном дипломном проекте ресторан «Библос» начал свою деятельность в 2001 года и функционирует по настоящее время. Ресторан находится город Минск, ул. Интернациональная, 21.

Основной зал ресторана разделен на несколько зон. Оформители постарались создать восточную атмосферу. Двигаясь от входа вглубь ресторана, медленно, но верно подходишь к стенам Библоса. Именно этот город постарались изобразить дизайнеры из Ливана, расписывая стену дальнего зала. Количество залов: первый этаж - два зала: 1 (некурящий зал) - 50 мест, 2 (курящий зал) - 80 мест, второй этаж (кальян комната) - 40 мест.

Кухня: национальный ливанский салат «Табули», супы «Шай» с пельменями или «Мапар» (острый густой бараний суп с галушками и омлетом) и традиционные казы, долму, бешбармак или казан-кебаб. Кроме этого, советуем обратить внимание на четыре вида самсы (в том числе с корейкой ягненка), купаты - «Хасып», блинчатые пирожки с мясом и перепелки по-бухарски. Также в ресторане делается уклон на европейскую пищу-бистро, в ассортименте присутствуют как спиртные напитки с табачными изделиями, так и блюда и напитки массового потребления: кока-кола, сэндвичи «Шаурма», «Шиштаук». В обязательном порядке осуществляется продажа изделий на вынос и доставка по городу Минску.

Ресторан «Библос» имеет расчетный счет по основной деятельности, имеет круглую печать, эмблему со своим наименованием, другие штампы и печати, иные реквизиты.

Правовое положение (его правоспособность) определяется Гражданским кодексом РБ, Законом о предприятиях, Уставом, учредительным договором, другими нормативными документами. [11]

Предприятие имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, имеет самостоятельный баланс, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде.

Предприятие самостоятельно определяет направления, и порядок использования прибыли, руководствуясь учредительными документами и действующим законодательством.

Резервный фонд общества составляет 20% уставного капитала и предназначен на покрытие убытков. Размер ежегодных отчислений в резервный фонд составляет 10% от чистой прибыли.

Расходование резервного фонда производится по решению дирекции предприятия и не может быть использован для других целей.

Высшим органом является общее собрание учредителей, которое рассматривает отчеты по деятельности, устанавливает размер дивидендов, решает другие наиболее важные вопросы.

Оперативный бухгалтерский и статистический учет и предприятия осуществляется в порядке, установленном законодательством Республики Беларусь. Финансовые результаты деятельности определяются на основе годового бухгалтерского баланса. По месту нахождения ведется полная документация в объеме, установленном действующим законодательством Республики Беларусь.

Контроль финансово-хозяйственной деятельности осуществляется избранным ревизором собранием в соответствии с уставом и порядком его деятельности. Проверка (ревизия) финансово-хозяйственной деятельности осуществляется по итогам деятельности за полугодие и за год, а также в любое время по инициативе ревизора, или по решению общего собрания учредителей в случае необходимости.

Порядок реорганизации и ликвидации определен уставом предприятия

| № пп | Наименование показателя | На конец 2008 г | На конец 2009 г. | На конец 2010 г. | Норматив коэффициента |

| 1 |  Коэффициент текущей ликвидности K1 Коэффициент текущей ликвидности K1

| 0,465 | 1,404 | 8,148 | К1>=1 |

| 2 |  Коэффициент обеспеченности собственными оборотными средствами К2 Коэффициент обеспеченности собственными оборотными средствами К2

| -2,192 | -0,313 | -0,224 | К2 >= 0,1 |

| 3 |  Коэффициент обеспеченности финансовых обязательств активами К3 Коэффициент обеспеченности финансовых обязательств активами К3

| 0,965 | 0,979 | 0,757 | К3<= 0,85 |

Нормативные значения коэффициентов платежеспособности, дифференцированные по отраслям (подотраслям) народного хозяйства: торговля и общественное питание - К1=1,00; К2=0,10; К3=0,85.

На основании полученных данных из таблицы можно сделать следующие выводы:

) На конец 2008 года бухгалтерский баланс предприятия является неудовлетворительным, а само предприятие неплатежеспособным. В последующие годы ситуация улучшается: так, в 2009 году коэффициент ликвидности предприятия повысился с 0,465 до 1,404, а на конец 2010 года поднялся до 8,148.

) Аналогичную картину мы наблюдаем и с коэффициентом обеспеченности собственными средствами: если на конец 2008 года он составляет -2,192, то на конец 2009 года он уже -0,313, а на конец отчетного периода за 2010-й год он равен -0,224. Коэффициент хоть и не достигает нужных параметров (К2>=0,1), но мы видим явное улучшение показателя.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Значение данного коэффициента не должно превышать 0,85. В 2008 и 2009 годах показатель коэффициента превышает максимальный уровень, но в 2010 году цифра приходит в пределы нормы.

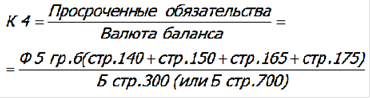

Коэффициент обеспеченности просроченных финансовых обязательств активами рассчитывается по формуле:

Норматив коэффициента: К4 <= 0,5.

При анализе доли просроченных финансовых обязательств выяснилось, что таковых в организации нет. На протяжении всех трёх лет (2008-2010 гг.) коэффициент обеспеченности просроченных финансовых обязательств активами равен нулю.

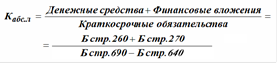

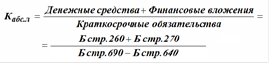

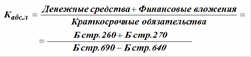

Значение коэффициента абсолютной ликвидности должно быть не менее 0,2.

Данные за 2008 год

| Наименование показателя | На начало периода (года) | На момент установления неплатежеспособности (на конец года) | Норматив коэффициента |

Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности

| 0,06 | 0,01 | Кабсл >= 0,2 |

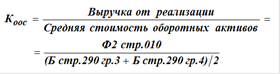

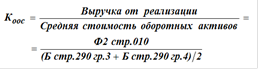

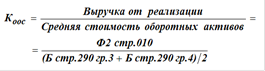

Коэффициент оборачиваемости оборотных средств Коэффициент оборачиваемости оборотных средств

| 0,62 | 0,78 | оборачиваемость оборотных средств повысилась |

Данные за 2009 год

| Наименование показателя | На начало периода (года) | На момент установления неплатежеспособности (на конец года) | Норматив коэффициента |

Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности

| 0,01 | 0,10 | Кабсл >= 0,2 |

Коэффициент оборачиваемости оборотных средств Коэффициент оборачиваемости оборотных средств

| 0,66 | 1,04 | оборачиваемость оборотных средств повысилась |

Данные за 2010 год

| Наименование показателя | На начало периода (года) | На момент установления неплатежеспособности (на конец года) | Норматив коэффициента |

Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности

| 0,10 | 1,91 | Кабсл >= 0,2 |

Коэффициент оборачиваемости оборотных средств Коэффициент оборачиваемости оборотных средств

| 1,24 | 1,95 | оборачиваемость оборотных средств повысилась |

Коэффициент абсолютной ликвидности показывает, сколько краткосрочных обязательств организация может погасить за счёт имеющихся у неё денежных средств. Он должен быть более 0,2. на данном предприятии коэффициент составил в 2008 году 0,01, в 2009 - 0,1, а в 2010 году - 1,91. Это говорит о том, что для данной организации потребовалось бы много времени, чтобы расплатиться со своими кредиторами за счёт имеющихся у неё денежных средств, но ситуация имеет тенденцию к достижению своего номинального значения.

В целом можно сделать следующие выводы:

) СООО «Солимартинтернешнл», будучи несостоятельным предприятием в 2008 году, к 2010-му году стало ликвидным, конкурентоспособным предприятием;

) Анализ бухгалтерской отчетности показывает нам повышение всех экономических характеристик предприятия;

) Постоянное увеличение аналитических коэффициентов позволяет прогнозировать дальнейшее укрепление состоятельности предприятия.