2020-04-20

2020-04-20 423

423

Аналіз фінансово-економічних показників діяльності ПАТ «ЗТР» розпочнемо з аналізу продуктивності праці підприємства.

Продуктивність праці - це ефективність використання під час виготовлення різних товарів та надання послуг таких ресурсів, як праця, капітал, земля, матеріали, енергія, інформація.

Для розрахунку продуктивності праці на ПАТ «ЗТР» поділяємо розмір отриманого підприємством доходу (виручки) від реалізації продукції на середньооблікову чисельності працівників.

Проведемо аналіз продуктивності праці на ПАТ «ЗТР» у 2010-2012 рр. (табл. 2.2).

Таблиця 2.2 - Аналіз продуктивності праці на ПАТ «ЗТР» у 2010-2012 рр.

| Показники | 2010 р. | 2011 р. | 2012 р. | Відхилення | |||

| 2011/2010 | 2012/2011 | ||||||

| Абсо-лютне (+,-) | Темп приросту, % | Абсо-лютне (+,-) | Темп приросту, % | ||||

| Доход (виручка) від реалізації продукції, тис. грн. | 2345675 | 3717412 | 4139282 | +1371737 | 158,48 | +421870 | 111,35 |

| Середньооблікова чисельнiсть штатних працiвникiв облiково-го складу, осіб | 4685 | 4734 | 4834 | +49 | 101,05 | +100 | 102,11 |

| Продуктивність праці, тис. грн. | 500,68 | 785,26 | 856,29 | +284,58 | 156,84 | +71,03 | 500,68 |

Динаміку продуктивності праці на ПАТ «ЗТР» у 2010-2012 рр. зображено на рисунку 2.3.

Рис. 2.3 - Динаміка продуктивності праці на ПАТ «ЗТР» у 2010-2012 рр.

Отже, продуктивність праці на підприємстві протягом 2010-2012 рр. мала тенденцію до зростання. В 2011 р. вона збільшилась 284,58 тис. грн., або на 156,84% порівняно з 2010 р., а в 2012 р. - на 71,03 тис. грн., або на 500,68% порівняно з 2011 р.

На зростання продуктивності праці на ПАТ «ЗТР» вплинуло зростання доходу (виручки) від реалізації продукції, а також середньооблікової чисельності штатних працiвникiв облiкового складу.

Середньооблікова чисельність штатних працiвникiв облiкового складу ПАТ «ЗТР» в 2011 році збільшилась порівняно з 20101 роком на 49 осіб, або на 101,05%, а в 2012 році - на 100 осіб, або на 102,11% порівняно з попереднім роком.

За даними 2 розділів Звітів про фінансові результати «Елементи операційних витрат» ПАТ «ЗТР» за 2010-2012 рр. (Додатки В, Д, Ж) проведемо аналіз динаміки витрат підприємства (табл. 2.3).

Як бачимо, загальний розмір витрат підприємства в 2011 р. збільшився порівняно з 2010 р. на 14371 тис. грн., або на 255,6%, а в 2012 р., навпаки, зменшився на 8176 тис. грн., або на 40,9% порівняно з 2011 р.

Таблиця 2.3 - Аналіз динаміки витрат ПАТ «ЗТР» за 2010-2012 рр.

| Показники | 2010 р., тис. грн. | 2011 р., тис. грн. | 2012 р., тис. грн. | Відхилення | |||

| 2011 р. / 2010 р. | 2012 р. / 2011 р. | ||||||

| Абсолютне (+,-) | Темп приросту, % | Абсолютне (+,-) | Темп приросту, % | ||||

| Матеріальні витрати | 1129434 | 1819050 | 1957710 | +689616 | 161,06 | +138660 | 107,62 |

| Витрати на оплату праці | 185425 | 199492 | 227479 | +14067 | 107,59 | +27987 | 114,03 |

| Відрахування на соціальні заходи | 69663 | 75699 | 84397 | +6036 | 108,66 | +8698 | 111,49 |

| Амортизація | 26785 | 24863 | 55092 | -1922 | 92,82 | +30229 | 221,58 |

| Інші операційні витрати | 304819 | 321977 | 307089 | +17158 | 105,63 | -14888 | 95,38 |

| Разом | 1716126 | 2441081 | 2631767 | +724955 | 142,24 | +190686 | 107,81 |

Як бачимо, витрати ПАТ «ЗТР» протягом аналізованого періоду мали тенденцію до зростання. В 2011 році витрати підприємства збільшились на 724955 тис. грн., або на 142,24%, а в 2012 році - на 190686 тис. грн., або на 107,81% порівняно з 2011 роком.

Динаміку витрат ПАТ «ЗТР» у 2010-2012 рр. зображено на рисунку 2.4.

Рис. 2.4 - Динаміка витрат ПАТ «ЗТР» у 2010-2012 рр.

На збільшення загальної суми витрат підприємства в 2011 р. порівняно з 2010 р. вплинуло зростання матеріальних витрат на 689616 тис. грн., або на 161,06%, витрат на оплату праці - на 14067 тис. грн., або на 107,59%, відрахувань на соціальні заходи - на 6036 тис. грн., або на 108,66%, а також інших операційних витрат - на 17158 тис. грн., або на 105,63%.

На збільшення загальної суми витрат підприємства в 2012 р. порівняно з 2011 р. вплинуло зростання матеріальних витрат на 138660 тис. грн., або на 107,62%, витрат на оплату праці - на 27987 тис. грн., або на 114,03%, відрахувань на соціальні заходи - на 8698 тис. грн., або на 111,49%, а також амортизації - на 30229 тис. грн., або на 221,58%.

Далі проведемо аналіз структури витрат підприємства за 2010-2012 рр. (табл. 2.4).

Таблиця 2.4 - Аналіз структури витрат ПАТ «ЗТР» за 2010-2012 рр.

| Показники | 2010 р. | 2011 р. | 2012 р. | Відхилення | |||

| 2011 р. / 2010 р. | 2012 р. / 2011 р. | ||||||

| Абсолютне (+,-) | Темп приросту, % | Абсолютне (+,-) | Темп приросту, % | ||||

| Матеріальні витрати | 65,81 | 74,52 | 74,39 | +8,71 | 113,23 | -0,13 | 99,82 |

| Витрати на оплату праці | 10,80 | 8,17 | 8,64 | -2,63 | 75,64 | +0,47 | 105,77 |

| Відрахування на соціальні заходи | 4,06 | 3,10 | 3,21 | -0,96 | 76,39 | +0,11 | 103,41 |

| Амортизація | 1,56 | 1,02 | 2,09 | -0,54 | 65,26 | +1,07 | 205,53 |

| Інші операційні витрати | 17,76 | 13,19 | 11,67 | -4,57 | 74,26 | -1,52 | 88,47 |

| Разом | 100 | 100 | 100 | - | - | - | - |

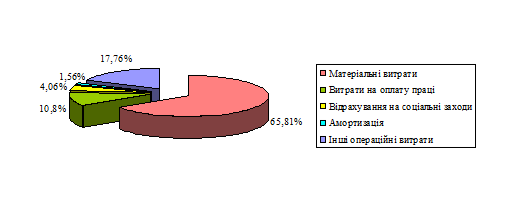

Структура витрат підприємства в 2010 р. наведена на рисунку 2.5.

Рис. 2.5 - Структура витрат ПАТ «ЗТР» в 2010 р.

Як бачимо, найбільшу частину у структурі витрат підприємства в 2010 р. займали матеріальні витрати (65,81%), а найменшу частину - відрахування на соціальні заходи (4,06%) та амортизація (1,56%).

Структура витрат підприємства в 2011 р. наведена на рисунку 2.6.

Рис. 2.6 - Структура витрат ПАТ «ЗТР» в 2011 р.

Як бачимо, найбільшу частину у структурі витрат підприємства в 2011 р. займали матеріальні витрати (74,52%), а найменшу частину - відрахування на соціальні заходи (3,1%) та амортизація (1,02%).

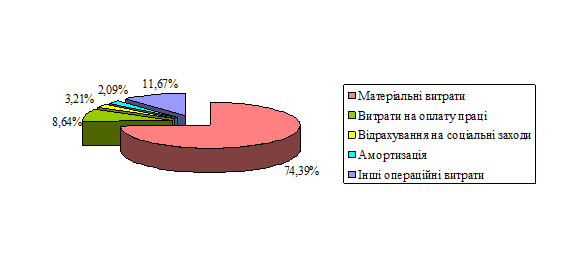

Структура витрат підприємства в 2012 р. наведена на рисунку 2.7.

Рис. 2.7 - Структура витрат ПАТ «ЗТР» в 2012 р.

Як бачимо, найбільшу частину у структурі витрат підприємства в 2011 р., як й в попередніх роках, займали матеріальні витрати (74,39%), а найменшу частину - відрахування на соціальні заходи (3,21%) та амортизація (2,09%).

Таким чином, структура витрат ПАТ «ЗТР» протягом 2010-2012 рр. була майже однаковою. Загальними показниками ефективності використання основних фондів підприємства є фондовіддача, тобто виробництво продукції на 1 гривню основних фондів (відношення обсягу виробленої підприємством продукції (ОП) до середньорічної вартості основних виробничих фондів (Ф)).

Показник фондовіддачі (ФВ) розраховується наступним чином:

ФВ =  (2.1)

(2.1)

Фондовіддачу розраховують або у вартісних, або в натуральних (тонни, метри, штуки і т.д.) вимірниках.

За даними Звітів про фінансові результати ПАТ «ЗТР» (Додатки В, Д, Ж) дохід від реалізації продукції складав в 2010 році 2345675 тис. грн., в 2011 році - 3717412 тис. грн., а в 2012 р. - 4139282 тис. грн.

За даними Балансів ПАТ «ЗТР» (Додатки Б, Г, Е) середньорічна вартість основних виробничих фондів підприємства в 2010 р. складала 369554,5 тис. грн., в 2011 р. - 393387,5 тис. грн., а в 2012 р. - 607386 тис. грн.

Фондовіддача ПАТ «ЗТР» в 2010-2012 рр. дорівнювала:

ФВ2010 =

ФВ2011 =

ФВ2012 =

Фондомісткість (ФМ), тобто показник, обернений до фондовіддачі, показує, скільки в середньому використовується на підприємстві основних виробничих фондів для випуску продукції вартістю в 1 гривню.

Фондомісткість ПАТ «ЗТР» в 2010-2012 рр. складала:

ФМ2010 =

ФМ2011 =

ФМ2012 =

Фондоозброєність (ФО) - це показник оснащеності праці виробничими основними фондами. Визначається відношенням середньорічної балансової вартості виробничих основних фондів до середньооблікової чисельності робітників або працівників.

Фондоозброєність ПАТ «ЗТР» в 2010-2012 рр. складала:

ФО2010 =

ФО2011 =

ФО2012 =

Розраховані показники зведемо до таблиці 2.5.

Таблиця 2.5 - Аналіз показників ефективності використання основних фондів ПАТ «ЗТР» у 2010-2012 рр.

| Показники | 2010 р. | 2011 р. | 2012 р. | Відхилення (+, -) | |

| 2011 р. від 2010 р. | 2012 р. від 2011 р. | ||||

| Фондовіддача | 6,35 | 9,45 | 6,82 | +3,1 | -2,63 |

| Фондомісткість | 0,16 | 0,11 | 0,15 | -0,05 | +0,04 |

| Фондоозброєність | 78,88 | 83,1 | 125,65 | +4,22 | +42,55 |

Таким чином, фондовіддача збільшилась в 2011 р. порівняно з 2010 р. на 3,1, а в 2012 р., навпаки, зменшилась на 2,63 порівняно з 2011 р.

Показник фондомісткості, навпаки, зменшився в 2011 р. порівняно з 2010 р. на 0,05, а в 2012 р. - збільшився на 0,04 порівняно з 2011 р.

Отже, фондовіддача основних фондів прямо пропорційно залежить від продуктивності праці і обернено пропорційно - від її фондоозброєності.

Для підвищення фондовіддачі необхідно, щоб темпи зростання продуктивності праці випереджали темпи зростання її фондоозброєності.

Фондоозброєність протягом аналізованого періоду мала тенденцію до зростання. В 2011 році вона збільшилась на 4,22 порівняно з 2010 р., а в 2012 р. - на 42,55 порівняно з 2011 р.

Підвищення ефективності використання основних виробничих фондів на підприємстві є важливим резервом підвищення ефективності діяльності самого виробництва, що полягає в досягненні найбільших результатів при відповідному рівні розвитку продуктивних сил порівняно з витратами праці, використаними на створення суспільного продукту [58, с. 214].

Визначимо коефіцієнт зносу основних засобів, який характеризує ту частку вартості основних фондів, яку списано на витрати виробництва в попередніх періодах. Коефіцієнт зносу основних фондів розраховується на підставі даних першого розділу активу бухгалтерського балансу. Чим нижчим є коефіцієнт зносу, тим ліпшим є технічний стан основних фондів. Спрацьовані (застарілі) основні засоби зумовлюють і необхідність застосування застарілих технологічних процесів, що призводить до неконкурентоспроможності продукції підприємства.

Коефіцієнт зносу основних фондів (Кзн) визначається за формулою:

Кзн =  , (2.2)

, (2.2)

де З - сума зносу основних фондів;

ОФП - первісна вартість основних фондів.

Коефіцієнт зносу основних фондів ПАТ «ЗТР» на початок 2010 року складає:

Кзн =

Коефіцієнт зносу основних фондів ПАТ «ЗТР» на кінець 2010 року складає:

Кзн =

Коефіцієнт зносу основних фондів ПАТ «ЗТР» на кінець 2011 року складає:

Кзн =

Коефіцієнт зносу основних фондів ПАТ «ЗТР» на кінець 2012 року складає:

Кзн =

Коефіцієнт придатності основних фондів, який характеризує частку не перенесеної на створюваний продукт вартості, визначається наступним чином:

Кп =  , (2.3)

, (2.3)

де ОФ3 - залишкова вартість основних фондів;

ОФП - первісна вартість основних фондів.

Коефіцієнт придатності основних фондів ПАТ «ЗТР» на початок 2010 року дорівнює:

конкурентоспроможність продукція оцінка

Кп =

Коефіцієнт придатності основних фондів ПАТ «ЗТР» на кінець 2010 року складає:

Кп =

Коефіцієнт придатності основних фондів ПАТ «ЗТР» на кінець 2011 року складає:

Кп =

Коефіцієнт придатності основних фондів ПАТ «ЗТР» на кінець 2012 року складає:

Кп =

Розраховані показники зносу та придатності основних фондів ПАТ «ЗТР» зведемо до таблиці 2.6.

Таблиця 2.6 - Коефіцієнти зносу та придатності основних фондів ПАТ «ЗТР» за 2010-2012 рр.

| Показник | на початок 2010 р. | на кінець 2010 р. | на кінець 2011 р. | на кінець 2012 р. |

| Коефіцієнт зносу основних фондів | 0,39 | 0,39 | 0,40 | 0,07 |

| Коефіцієнт придатності основних фондів | 0,62 | 0,62 | 0,61 | 0,94 |

Таким чином, коефіцієнт зносу основних фондів підприємства на кінець 2012 р. зменшився на 0,32% (0,07 - 0,39 = -0,32) порівняно з його значенням на початок 2010 р., а коефіцієнт придатності основних фондів підприємства, навпаки, збільшився на 0,32% (0,94 - 0,62 = +0,32) порівняно з його значенням на початок 2010 р.

Загалом можна зробити висновок, що зменшення рівня зносу (зростання рівня придатності) основних фондів ПАТ «ЗТР» свідчить про поліпшення їх технічного стану.

Ефективність використання оборотних активів на підприємстві має важливе значення, оскільки справляє значний вплив на загальну ефективність всієї сукупності засобів, залучених підприємством. Це пояснюється тим, що тривалість обороту основних і оборотних засобів суттєво відрізняється через принципові відмінності за характером участі у виробничому процесі основних та оборотних фондів. Якщо перші неодноразово беруть участь у процесі виробництва, то оборотні фонди - один раз, повністю споживаючись у кожному його циклі. Оборот основних фондів вимірюється роками, водночас як оборотні фонди і фонди обігу протягом року здійснюють, як правило, декілька оборотів. Отже, оборотні активи, що обслуговують оборот оборотних фондів і фондів обігу, багато в чому визначають загальні темпи і ефективність виробництва.

Ефективність використання оборотних коштів не можна виміряти за допомогою одного показника. Для цього необхідна система показників, найважливішим з яких є швидкість обертання. Цей показник обчислюється у днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот за формулою:

О =  , (2.4)

, (2.4)

де О - термін обертання оборотних коштів (днів);

С - середні залишки оборотних коштів (грн.);

Д - тривалість періоду, за який обчислюється обертання (днів);

Р - обсяг реалізованої продукції (грн.).

Цей показник водночас відображає обсяг реалізації створених товарів і наданих послуг за даний період і ефективність використання матеріальних засобів і коштів.

Термін обертання оборотних коштів ПАТ «ЗТР» в 2010-2012 рр. складав:

О2010 =

О2011 =

О2012 =

Для характеристики ефективності використання оборотних коштів вик о ристовується коефіцієнт обертання (Ко), який визначається за формулою:

Ко =  , (2.5)

, (2.5)

де Р - обсяг реалізованої продукції (грн.);

С - середні залишки оборотних коштів (грн.).

Цей показник характеризує кількість оборотів оборотних коштів за звітний період. Чим більше оборотів здійснюють оборотні кошти, тим краще вони використовуються.

Коефіцієнт обертання оборотних коштів ПАТ «ЗТР» в 2010-2012 рр. складав:

Ко2010 =

Ко2011 =

Ко2012 =

Коефіцієнт завантаження, який характеризує величину оборотних коштів на 1 грн. реалізованої продукції, визначається за формулою:

Кз =  , (2.6)

, (2.6)

де Кз - коефіцієнт завантаження оборотних коштів (коп.).

Чим менше оборотних коштів припадає на одну гривню реалізованої продукції, тим краще вони використовуються.

Коефіцієнт завантаження ПАТ «ЗТР» в 2010-2012 рр. складав:

Ко2010 =  , Ко2011 =

, Ко2011 =  , Ко2012 =

, Ко2012 =

Розраховані показники використання оборотних коштів ПАТ «ЗТР» зведемо до таблиці 2.7.

Таблиця 2.7 - Показники використання оборотних коштів ПАТ «ЗТР» за 2010-2012 рр.

| Показники | 2010 р. | 2011 р. | 2012 р. | Відхилення (+, -) | |

| 2011 р. від 2010 р. | 2012 р. від 2011 р. | ||||

| Термін обертання оборотних коштів (дні) | 319,27 | 185,63 | 180,65 | -133,64 | -4,98 |

| Коефіцієнт обертання оборотних коштів | 1,13 | 1,94 | 2,0 | +0,81 | +0,06 |

| Коефіцієнт завантаження | 0,89 | 0,52 | 0,51 | -0,37 | -0,01 |

Таким чином, термін обертання оборотних коштів ПАТ «ЗТР» в 2011 р. зменшився порівняно з 2010 р. на 133,64 дня, а в 2012 р. - на 4,98 дня.

В 2012 р. оборотні засоби підприємства використовувалися найкраще, оскільки в 2012 році коефіцієнт обертання оборотних коштів був найбільшим, а коефіцієнт завантаження був найменшим порівняно з попередніми роками.

Отже, за розрахованими фінансово-економічними показниками діяльності ПАТ «ЗТР», можна зробити висновок про те, що підприємство є досить стійким, оскільки воно отримує прибуток, який зростає з кожним роком, а також ефективно використовує свої оборотні кошти.