2020-04-20

2020-04-20 168

168

Фінансовий стан кредитної організації виражається співвідношенням структур його активів і пасивів, тобто засобів кредитно – фінансових організацій і їх джерел. Основні задачі аналізу фінансового стану — визначення якості фінансового стану, вивчення причин його поліпшення або погіршення за період, підготовка рекомендацій з підвищення фінансової стійкості і платоспроможності підприємства. Задачі вирішуються на основі дослідження динаміки абсолютних і відносних фінансових показників і розбиваються на наступні аналітичні блоки:

структурний аналіз активів і пасивів;

аналіз фінансової стійкості;

аналіз платоспроможності (ліквідності);

аналіз необхідного приросту власний капітал.

Основними методами аналізу фінансового стану є горизонтальний, вертикальний, трендовий.

Горизонтальний аналіз - аналіз змін окремого показника або статті фінансових звітів між двома звітними даними, а саме аналіз темпів зростання. Горизонтальний аналіз використовується для аналізу абсолютних (сума) і відносних (%) змін розділів і статей фінансових звітів. За допомогою даного аналізу не можливо визначити, які події відбулися, але він виявляє їх наслідки, зростання чи зменшення певних статей.

Вертикальний аналіз використовується для порівняння різних розділів і статей фінансових звітів між собою на кінець звітного періоду, або за певний період часу. Кожна стаття фінансових звітів представляється в процентному відношенні до загальної суми активів Балансу. Вертикальний аналіз розглядає взаємозалежності, між різними розділами і статтями фінансових звітів з ціллю виявлення незвичайних залежностей, яки можуть вимагати подальшого дослідження і аналізу для встановлення їх можливих причин.

Трендовий аналіз – це розширений горизонтальний аналіз, якій є інструментом для аналізу динаміки результатів діяльності підприємства, складання бюджету і прогнозування. Зміни в статтях фінансових звітів підставляються тенденції в їх динаміці. Інформація про виявлені тенденції може бути використана як для аналізу відхилень статей у майбутньому, так і для екстраполяції їх поведінки у майбутньому. Найчастіше аналіз трендів застосовується до звіту про фінансові результати.

Вертикальний та горизонтальний аналіз відносяться до експрес-аналізу балансу та безумовно взаємодоповнюють один одного.

Коефіцієнтний аналіз зводиться до вивчення рівнів і динаміки відносних показників фінансового стану, що розраховуються як відношення величин балансових статей або інших абсолютних показників, одержуваних на основі звітності або бухгалтерського обліку. При аналізі фінансових коефіцієнтів їх значення порівнюються з базисними величинами, а також вивчається їх динаміка за звітний період і за ряд суміжних звітних періодів.

Крім фінансових коефіцієнтів в аналізі фінансового стану велику роль грають абсолютні показники, що розраховуються на основі звітності, такі, як чисті активи (реальний власний капітал), власні оборотні кошти, показники забезпеченості запасів власними оборотними коштами. Дані показники є критеріальними, оскільки за їх допомогою формулюються критерії, що дозволяють визначити якість фінансового стану.

Фінансово-господарська діяльність підприємства забезпечується наявними фінансовими ресурсами – як власними, так і позиковими, їх розмір і стан розміщення в активи характеризується бухгалтерським балансом, який являє собою основне джерело аналізу фінансового стану. Валюта балансу - розмір фінансових ресурсів, якими володіє підприємство на звітну дату, а динаміка цього показника характеризує процес нарощування (або, навпаки, зменшення) фінансового потенціалу підприємства. Ознакою фінансової стійкості будь-якого суб'єкта господарювання є постійне зростання валюти його балансу, тобто загальної суми його фінансових ресурсів.

З метою забезпечення стабільної діяльності кредитних спілок і захисту прав споживачів та відповідно до пункту 4 частини 1 статті 28 Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг» Державна комісія з регулювання ринків фінансових послуг України 16 січня 2004 року розпорядженням № 7 затвердила Положення про критерії та фінансові нормативи діяльності кредитних спілок та об’єднаних кредитних спілок (далі – Положення). Це положення призначення для забезпечення стабільної діяльності спілок, своєчасного виконання ними зобов’язань перед своїми членами, а також запобігання можливим втратам капіталу через ризики, що притаманні діяльності кредитних спілок. Положенням встановлюються критерії та нормативи щодо капіталу, платоспроможності, якості активів, ризикованості операцій, прибутковості та ліквідності.

Положення надає основні поняття та терміни, що використовуються у Положенні, а також розкриває критерії і нормативи діяльності спілки. Положення встановлює 17 критеріїв та нормативів, які є обов’язковими для дотримання спілками у процесі фінансово-господарської діяльності. Певна частина критеріїв передбачена Законом України «Про кредитні спілки».

Інформація, що надається до Держфінпослуг: звітні дані про фінансову діяльність кредитної спілки, звітні дані про склад активів та пасивів, звітні дані про доходи та витрати, розрахунок необхідної суми резерву забезпечення покриття втрат від неповернених кредитів, про кредитну діяльність кредитної спілки (Додатки А-Ж).

Розглядаючи фінансово-господарські показники діяльності «Імпульс плюс» можемо зробити висновок, що спілка з початку 2008р. почала отримувати перші ознаки світової фінансової кризи. Криза не платежів по кредитам отриманим членами спілки привела до зростання сум нарахованих штрафів. І разом з зменшенням отриманих процентів за наданими кредитами почала зростати доля залеглих кредитів, а обертання грошей уповільнилось (табл. 2.1).

Таблиця 2.1.Фінансово - господарські показники діяльності КС «Імпульс плюс «у 2007-2009рр.

| № з/п | Назва показника | 2007 р. | 2008 р. |

Відхилення | 2009 р. | Відхилення | ||

| абсолютне | відносне, % | абсолютне | відносне, % | |||||

| Визначення доходу | тис. грн. | тис. грн. | тис. грн. | % | тис. грн. | тис. грн. | % | |

| 1 | Отримані % за кредитами наданими членам кредитної спілки | 579,2 | 508,4 | -70,8 | -12,2 | 482,7 | -25,7 | -5,05 |

| 2 | Інші % доходи | 0 | 1,2 | 1,2 | - | 0 | -1,2 | -100,0 |

| 3 | Отримані штрафи, пені | 22,5 | 38,8 | 16,3 | 72,4 | 60,8 | 22,0 | 56,7 |

| 4 | Інші непроцентні доходи | 116,6 | 48,4 | -68,2 | -58,5 | 37,6 | -10,8 | -22,3 |

| 5 | Всього доходів | 718,3 | 596,8 | -121,5 | -16,9 | 581,1 | -15,7 | -2,6 |

| Визначення витрат | ||||||||

| 6 | Нараховані % на внески вклади на депозитні рахунки членів спілки | 153,0 | 122,4 | -30,6 | -20,0 | 165,0 | 42,6 | 34,8 |

| 7 | Нараховані % за кредитами отриманими від кредитних спілок | 104,9 | 15,4 | -89,5 | -85,4 | 0 | -15,4 | -100,0 |

| 8 | Нараховані % за кредитами отриманими від об’єднаної кредитної спілки | 0 | 23,3 | 23,3 | - | 0,1 | -23,2 | -99,6 |

| 9 | Витрати на нарахування заробітної плати та обов’язкових платежів | 160,5 | 194,3 | 33,8 | 21,0 | 185,4 | -8,9 | -4,6 |

| 10 | Інші операційні витрати | 49,7 | 59,3 | 9,6 | 19,3 | 71,3 | 12,0 | 20,2 |

| 11 | Податок на прибуток | 19,9 | 21,0 | 1,1 | 5,5 | 21,8 | 0,8 | 3,8 |

| 12 | Витрати на формування резерву забезпечення покриття втрат від неповернених кредитів | 173,1 | 90,3 | -82,8 | -47,8 | 137,5 | 47,2 | 52,3 |

| 13 | Всього витрат | 661,1 | 526,0 | -135,1 | -20,4 | 581,1 | 55,1 | 10,5 |

| Визначення результату | ||||||||

| 14 | Фінансовий результат | 57,2 | 70,7 | 13,5 | 23,6 | 0 | -70,7 | -100,0 |

Спілці знадобилось, для поповнення ліквідності, більше коштів мати у касі та на рахунках для виконання зобов’язань перед вкладниками.

Кредитна спілка відмовилась від кредитів отриманих від об’єднаної кредитної спілки та від інших кредитних спілок. Але у 2008р. витрати на нарахування заробітної плати та обов’язкових платежів зросли на 21%.

Скоротилися витрати на формування резерву забезпечення покриття витрат від неповернутих кредитів на 47,8%.

Зменшились на 30,6тис. грн., тобто на 20%, нараховані проценти на внески (вклади) на депозитні рахунки членів спілки.

Фінансово - господарські показники діяльності КС «Імпульс плюс «у 2008р. відносно 2007р. виглядала таким чином: доходна частина зменшилася з 718,3тис. грн. до 596,8 тис. грн., тобто на 16,9%, а витратна частина зменшилася з 661,1тис. грн. до 526тис. грн., тобто на 20,4%.

І тільки тому що витратна частина була скорочена досить значно фінансовий результат був не збитковим. У 2007р. фінансовий результат складав 57,2тис. грн., у 2008р. 70,7тис. грн. Фінансовий результат зріс на 23,6%.

У 2009р. кредитна спілка у почала поновлювати довіру своїх членів і тому зменшення доходів відбулося на 2,6%. Але витратна частина була скорочена ще на 10,5%.

На фоні загальної картини закриття і банкрутства деяких банків та кредитних спілок, кредитній спілці вдалося закінчити 2009р. без збитків.

Разом з тим відбувалося загальне зменшення активів.

Розглядаючи фінансово-господарські показники діяльності «Імпульс плюс» за 2009р. можемо зробити висновок, що отриманих процентів за кредитами наданими членам кредитної спілки продовжувала скорочуватись з 508,4тис. грн. до 482,7тис. грн., на 5,05%.

У 2009р. нараховані проценти на внески вклади на депозитні рахунки членів спілки зросли з 122,4тис. грн. до 165тис. грн.,на 34,8%. Це свідчить що у населення почала відновлюватись довіра до спілки.

Разом з тим витрати на нарахування заробітної плати та обов’язкових платежів скоротилися на 4,6%.

Фінансовий результат діяльності спілки за 2009р. виглядав таким чином: доходна частина складала 581,1тис. грн. – витратна 581,1 тис. грн.

Фінансове прогнозування тісно пов'язане з фінансовим аналізом. Аналіз є початковим пунктом складання прогнозу.

За його допомогою розкриваються причинно-наслідкові відносини, формулюються загальні гіпотези і концепції розвитку майбутнього, дається оцінка характеру впливу основних складових на процеси, що прогнозуються. Результати прогнозу служать інформаційною базою для проведення попереднього аналізу. Таким чином, фінансовий аналіз є одночасно відправним і заключним етапом процесу прогнозування.

Фінансовий аналіз досліджує причини, які привели до відповідного фінансового стану, пропонує шляхи для його поліпшення і надає можливість розробити обґрунтовані рішення фінансової стратегії на майбутнє. Стратегічною метою фінансового аналізу є прогнозування майбутніх проблем ще до того, як вони з’являться.

Порівнюючи фактичні значення показників за різні періоди часу, керівники мають можливість проаналізувати напрями розвитку кредитної спілки та на основі отриманої інформації здійснити відповідну корекцію поточної діяльності та планів.

Аналіз фінансового стану кредитної спілки починаємо з розгляду його балансу. Для цього проводимо горизонтальний і вертикальний аналіз. Зводимо результати розрахунків горизонтального аналізу в таблицю 2.2.

Аналізуючи дані табл. 2.2. можна зробити наступні висновки. Активи спілки у 2008 р. мали наступні зміни у порівняні з 2007р. У абсолютному відношенні зростання відбулося на 77,3 тис. грн., у відносному на 5,6%. У 2009р. активи спілки зменшилися на 83,1тис. грн., тобто на -5,7%.

Продуктивні активи у абсолютному відношенні збільшились у 2008р. на 29 тис. грн., у відносному на 2,3%. У 2009р. продуктивні активи спілки зменшилися на 155 тис. грн., тобто на -12,2%.

Таблиця 2.2.Горизонтальний аналіз діяльності КС «Імпульс плюс «у 2007-2009рр.

|

| Код рядка | 2007 р. тис.грн. | 2008 р., тис.грн. | Відхилення | 2009 р., тис.грн | Відхилення | ||

| абс., тис. грн. | відносне, % | абс. тис. грн | відносне, % | |||||

| АКТИВ | ||||||||

| І. Продуктивні активи | ||||||||

| Кредити, надані членам | 010 | 1 385,8 | 1442,9 | 57,1 | 4,1 | 1388,2 | -54,7 | -3,8 |

| Заборгованість за простроченими та неповерненими кредитами | 030 | 284,9 | 381,6 | 96,7 | 33,9 | 530,8 | 149,2 | 39,1 |

| Резерв забезпечення покриття втрат від неповернених позичок | 040 | (148,2) | (190,1) | 41,9 | 28,3 | (290,4) | 100,3 | 52,8 |

| Фінансові інвестиції | 050 | 0 | 13,8 | 13,8 | - | 13,8 | - | - |

| Усього за розділом І (р.010-р.040+р.050) | 070 | 1 237,6 | 1266,6 | 29,0 | 2,3 | 1111,6 | -155,0 | -12,2 |

| ІІ. Непродуктивні активи | ||||||||

| Грошові кошти | 080 | 80,0 | 127,0 | 47,0 | 58,8 | 194,3 | 67,3 | 53,0 |

| Основні засоби, ін.. необоротні (не)матеріальні активи | 090 | 29,0 | 22,0 | -7,0 | -24,1 | 18,3 | -3,7 | -16,8 |

| Інші непродуктивні активи | 130 | 38,4 | 47,0 | -8,6 | -22,4 | 40,2 | -6,8 | -14,5 |

| Витрати майбутніх періодів | 140 | 0,4 | 0,1 | -0,3 | -75,0 | 15,2 | 15,1 | 15100 |

| Усього за розділом ІІ (р080+р090+р130+р140) | 150 | 147,8 | 196,1 | 48,3 | 32,7 | 268,0 | 71,9 | 36,7 |

| АКТИВИ ВСЬОГО | 160 | 1 385,4 | 1462,7 | 77,3 | 5,6 | 1379,6 | -83,1 | -5,7 |

|

ПАСИВ | ||||||||

| І. Зобов’язання | ||||||||

| Внески (вклади) на депозитні рахунки | 170 | 550,7 | 858,0 | 307,3 | 55,8 | 760,5 | -97,6 | -11,4 |

| Розрахунки з юр. Особами, за зобов’язаннями, на які нараховуються проценти | 180 | 265,0 | 35,0 | -230,0 | -86,8 | - | -35,0 | -100,0 |

| Інші зобов’язання, на які не нараховуються % | 230 | 87,7 | 44,7 | -43,0 | -79,0 | 104,4 | 59,7 | 133,5 |

| Доходи майбутніх періодів | 240 | 33,2 | 45,5 | 12,3 | 37,0 | 32,8 | -12,7 | -27,9 |

| Усього за розділом І (р170+р180+р231+р240) | 260 | 936,6 | 983,2 | 46,6 | 5,0 | 897,7 | -85,5 | -8,7 |

| Продовження табл. 2.2. | ||||||||

|

| Код рядка | 2007 р. тис.грн. | 2008 р., тис.грн. | Відхилення | 2009 р., тис.грн | Відхилення | ||

| абс., тис. грн. | відносне, % | абс., тис. грн. | відносне, % | |||||

| ІІ. Капітал | ||||||||

| Пайовий капітал | 270 | 273,5 | 228,5 | -46,8 | -17,1 | 227,7 | -0,8 | -0,3 |

| Резервний капітал | 280 | 175,3 | 251,0 | 75,7 | 43,2 | 254,2 | 3,2 | 1,3 |

| Нерозподілений дохід (непокритий збиток) | 300 | 0,0 | - | - | - | - | - | - |

| Усього за розділом ІІ (р.270+р.280+р.300) | 310 | 448,8 | 479,5 | 30,7 | 6,8 | 481,9 | 2,4 | 0,5 |

| ПАСИВИ ВСЬОГО | 340 | 1 385,4 | 1462,7 | 77,3 | 5,6 | 1379,6 | -83,1 | -5,7 |

Разом з тим, заборгованість за простроченими та неповерненими кредитами у 2008р. виросла. У абсолютному відношенні зростання відбулося на 96,7 тис. грн., у відносному на 33,9%. У 2009р. 149,2 тис. грн., тобто 39,1%.

Це потягнуло за собою додаткові відрахування на формування фондів резервування. А це призвело до додаткових витрат, які були виражені у збитках спілки. Тому ці збитки мають характер проблем менеджменту. Доля прострочених кредитів почала зростати і саме менеджери повинні звертати увагу на цей сегмент кредитів.

У пасивах зміни виглядали наступним чином. Загальні зобов’язання спілки у 2008р. збільшилися на 46,6 тис. грн., тобто на 5% У 2009р. зобов’язання спілки зменшилися на 85,5 тис. грн., тобто на -8,7%.

Внески (вклади) на депозитні рахунки у 2008р. порівняно з 2007р. збільшилися на 307,3тис. грн., у відносному порівнянні на 55,8%. А у 2009р. порівняно з 2008р. зменшилися на 97,6тис. грн., у відносному порівнянні на -11,4%.

Разом з тим, капітал кредитної спілки також змінився, порівняно з 2007р., у 2008р. зріс на 77,3 тис. грн., тобто на 5,6%. У 2009р. капітал зменшився на 83,1 тис. грн., тобто на -5,7%.

Залучено пайового капіталу у 2008р. у абсолютному відношенні до 2007р. зменшився на 46,8 тис. грн., тобто -17,1%. У 2009р. пайовий капітал зменшився на 0,8 тис. грн., тобто -0,3%.

Витрат потребувало відрахування до резервного фонду спілки. Зростання у 2008р. зростання на 75,7 тис. грн., (або на 43,2%). У 2009р. зростання на 3,2 тис. грн., (або на 1,3%).

Якщо аналізувати 2008 р. у порівнянні до 2007 р., то можна відзначити, що значних змін за статтями балансу не відбулося. Кредитна спілка займалася покращенням фінансових результатів, що відображено у покритті збитків, які вона мала на кінець 2007 р. А у 2009р. відбулося незначне зменшення активів до рівня 2007р.

Велике значення для загальної оцінки фінансового стану підприємства має вертикальний аналіз балансу. Зміст такого аналізу полягає в розрахунку питомої ваги окремих статей активу і пасиву балансу і оцінці його змін. Проведемо вертикальний (структурний) аналіз балансу, для чого зводимо його результати у табл. 2.3.

Дані табл. 2.3. свідчать про те, що продуктивні активи мають значну питому вагу: 89,3% у 2007 р., 86,6% у 2008 р., 80,6% у 2009 р., від активів спілки. У той час непродуктивні активі мають малу частку 10,7% у 2007 р., 13,4% у 2008р. і 19,4% у 2009р. Ці показники є досить стабільними.

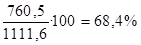

У розділі пасивів відбулися наступні зміни. В зобов’язаннях відбувалися зміни по внескам (вкладам) на депозитні рахунки. Їх доля змінювалася з 39,8% у 2007 р. до 58,7% у 2008 р. і 55,1% у 2009р.

Доля пайового капіталу у загальних пасивах у 2007 р. – 19,7% а у 2008р.знизилась до 15,6%, у 2009р. складала 16,5% Доля резервного капіталу мала стабільне зростання у 2007 р. – 12,7%, у 2008 р. - 17,2%, а у 2009р. – 12,4% від загальних пасивів.

Проведений аналіз дозволяє зробити висновки, що кредитна спілка хоча і мала проблеми з неповерненими кредитами, але за рахунок сформованих резервів повинна зберегти стабільність у своїй роботі.

Таблиця 2.3 Вертикальний аналіз балансу КС «Імпульс плюс «у 2007-2009рр.

| Код рядка | 2007 р. тис.грн. | 2007 р., % | 2008 р. тис.грн. | 2008 р.,%; | 2009 р. тис.грн | 2009р., % | |

| АКТИВ | |||||||

| І. Продуктивні активи | |||||||

| Кредити, надані членам КС | 010 | 1 385,8 | 100,0 | 1442,9 | 98,6 | 1388,2 | 100,6 |

| Заборгованість за простроченими та неповерненими кредитами | 030 | 284,9 | 20,6 | 381,6 | 26,1 | 530,8 | 38,5 |

| Резерв забезпечення покриття втрат від неповернених позичок | 040 | (148,2) | 10,7 | (190,1) | 12,9 | (290,4) | 21,0 |

| Фінансові інвестиції | 050 | 0 | 0 | 13,8 | 0,9 | 13,8 | 1,0 |

| Усього за розділом І (р.010-р.040+р.050) | 070 | 1 237,6 | 89,3 | 1266,6 | 86,6 | 1111,6 | 80,6 |

| ІІ. Непродуктивні активи | |||||||

| Грошові кошти | 080 | 80,0 | 5,8 | 127,0 | 8,7 | 194,3 | 14,1 |

| Основні засоби, ін.. необоротні (не)матеріальні активи | 090 | 29,0 | 2,1 | 22,0 | 1,5 | 18,3 | 1,3 |

| Інші непродуктивні активи | 130 | 38,4 | 2,8 | 47,0 | 3,2 | 40,2 | 2,9 |

| Витрати майбутніх періодів | 140 | 0,4 | 0,0 | 0,1 | 0,0 | 15,2 | 1,1 |

| Усього за розділом ІІ (р.080+р.090+р.130+р.140) | 150 | 147,8 | 10,7 | 196,1 | 13,4 | 268,0 | 19,4 |

| АКТИВИ ВСЬОГО | 160 | 1 385,4 | 100,0 | 1462,7 | 100,0 | 1379,6 | 100,0 |

| ПАСИВ | |||||||

| І. Зобов’язання | |||||||

| Внески (вклади) на депозитні рахунки | 170 | 550,7 | 39,8 | 858,0 | 58,7 | 760,5 | 55,1 |

| Розрахунки з юр. Особами, за зобов’язаннями, на які нараховуються проценти | 180 | 265,0 | 19,1 | 35,0 | 2,4 | - | - |

| Інші зобов’язання, на які не нараховуються % | 230 | 87,7 | 6,3 | 44,7 | 3,0 | 104,4 | 7,6 |

| Доходи майбутніх періодів | 240 | 33,2 | 2,4 | 45,5 | 3,1 | 32,8 | 2,4 |

| Усього за розділом І (р.170+р.180+р.231+р.240) | 260 | 936,6 | 67,6 | 983,2 | 67,2 | 897,7 | 65,1 |

| ІІ. Капітал | |||||||

| Пайовий капітал | 270 | 273,5 | 19,7 | 228,5 | 15,6 | 227,7 | 16,5 |

| Резервний капітал | 280 | 175,3 | 12,7 | 251,0 | 17,2 | 254,2 | 18,4 |

| Нерозподілений дохід (непокритий збиток) | 300 | 0,0 | 0,0 | 0,0 | 0,0 | - | - |

| Усього за розділом ІІ (р.270+р.280+р.300) | 310 | 448,8 | 32,4 | 479,5 | 32,8 | 481,9 | 34,9 |

| ПАСИВИ ВСЬОГО | 340 | 1385,4 | 100,0 | 1462,7 | 100,0 | 1379,6 | 100,0 |

Для аналізу динаміки змін суми балансу, які відбуваються у кредитній спілці за певний проміжок часу, а також для виявлення тенденцій, які можуть бути використані для відхилень статей у майбутньому, робимо трендовий аналіз (табл. 2.4.).

Таблиця 2.4.Трендовий аналіз валюти балансу КС «Імпульс плюс «за 2002-2009 рр.

| Активи, тис.грн. | Рік | Тренд, % | |

| Базисний рік – перший - 2002р | 42 819 | 2002 | 100,0 |

| Рік другий (119 792/42 819×100) - 2003р | 119 792 | 2003 | 279,8 |

| Рік третій (217 369/42 819×100) - 2004р | 217 369 | 2004 | 507,6 |

| Рік четвертий (461 598/42 819×100)-2005р | 461 598 | 2005 | 1 078,0 |

| Рік п’ятий (1 369 866/42 819×100) -2006р | 1 369 866 | 2006 | 3 119,2 |

| Рік шостий (1 385 452/42 819×100) -2007р | 1 385 452 | 2007 | 3 235,6 |

| Рік сьомий (1 462 737/42 819×100) -2008р | 1 462 737 | 2008 | 3 416,1 |

| Рік восьмий (1 379 604/42 819×100) 2009р | 1 379 604 | 2009 | 3 221,9 |

За результатами трендового аналізу, можна зробити висновок, що кредитна спілка з початку своєї діяльності мала інтенсивний розвиток, майже подвоюючи балансову суму. Для оцінки ефективності використання активів та пасивів кредитної спілки доцільно зробити аналіз фінансових нормативів. Перелік фінансових коефіцієнтів досягає майже двох сотень. Але зважаючи на специфіку діяльності візьмемо основні з них: норматив достатності капіталу, норматив платоспроможності, норматив резервного капіталу, нормативу якості активів, відношення продуктивних активів до активів.

Проаналізуємо фінансовий стан кредитної спілки.

Методика розрахунків комбінована, тобто громіздкі розрахунки виконуються за допомогою програмного комплексу «CuProgram», якою користується кредитна спілка. Норматив достатності капіталу показує, наскільки капітал може виконувати роль буфера по виконанню зобов’язань. Капітал кредитної спілки не може бути меншим ніж 10 % від її загальних зобов'язань:

К = А:В х 100  10 %, (2.1)

10 %, (2.1)

де К – достатність капіталу

А - капітал

Б - зобов'язання

К 2007р =

К 2008р =

К 2009р. =

З розрахунку видно, що коефіцієнт достатності капіталу впродовж останніх трьох років було витримано – капітал не був менше 10% від зобов’язань.

Норматив платоспроможності використовується для мінімізації ризиків, пов'язаних із здатністю кредитної спілки розраховуватись за своїми зобов'язаннями.

Коефіцієнт платоспроможності визначається як співвідношення регулятивного капіталу (власних коштів) кредитної спілки до сумарних активів, зважених за ступенем ризику. Для його розрахунку активи поділяються на п'ять груп за ступенем ризику та підсумовуються з урахуванням відповідних коефіцієнтів зваження. Нормативне значення коефіцієнта платоспроможності не може бути меншим ніж 8 %. Схема розрахунку надана у табл. 2.5.

Таблиця 2.5.Алгоритм розрахунку коефіцієнту платоспроможності

| Група 1 | А(грошові кошти у банку) | Б (грошові кошти у касі) | 0% | ||

| Група 2 | В (депозитні рахунки у банку) | Г (державні цінні папери) | 20% | ||

| Група 3 | Д (внески до капіталу ОКСУ) | Е (внески до капіталу коп. банку) | Ж(Зворотні внески до асоціації КС) | З (залишкова вартість основних фондів нематеріальних активів та інших необоротних активів) | 50% |

| Група 4 | И (кредити членам - прострочені та безнадійні кредити) | К (кредити КС - прострочені та безнадійні кредити) | Л (інша деб. заборг) | 100% | |

| Група 5 | М (неповернені кредити або безнадійні) | 150% | |||

|

Алгоритм підрахунку сумарних активів (А+Б)*0%+(В+Г)*20%+(Д+Е+Ж+З)*50%+(И+К+Л)*100%+М*150%

| |||||

| Регулятивний капітал КП = __________________________________________________________________________________________, (2.2) | |||||

| (А+Б)*0+(В+Г)*0,2+(Д+Е+Ж+З)*0,5+(И+К+Л)*1+М*1,5 | |||||

де КП - коефіцієнт платоспроможності

Коефіцієнт платоспроможності розраховано за допомогою програмного комплексу «CuProgram», він дорівнює:

КП 2007 р = 36,9

КП 2008 р = 42,9

Таким чином, показник платоспроможності в останні три роки значно перевищував нормативне значення.

Норматив резервного капіталу, встановлено для здатності спілки, у разі виникнення збитків, перекрити їх із резервного капіталу. Формується до моменту досягнення ним не менше 15 % від суми активів, зважених на ризик кредитної спілки:

РК = 100 / (В+Г) х 0 + (Д+Є) х 0,2 + (Ж+З+І+К) х 0,5 + (Л+М) х 1,0 +

+ Н х 1,5, (2.3)

Таблиця

| де РК - резервний капітал; |

| Б- грошові кошти в касі та на поточних рахунках у банках; |

| В - державні цінні папери; |

| Г- грошові кошти на (вкладних) депозитних рахунках у банках; |

| Д - внески (вклади) на депозитні рахунки в об'єднаній кредитній спілці; |

| Є - внески до капіталу об'єднаної кредитної спілки; |

| Ж- внески до капіталу кооперативного банку; |

| З - грошові кошти, внесені на зворотній основі до спільних фінансових фондів асоціацій кредитних спілок; |

| І - залишкова вартість основних засобів, нематеріальних активів та інших необоротних активів; |

| К - кредити, надані членам кредитної спілки та кредитним спілкам (крім неповернених та безнадійних); |

| Л - інша дебіторська заборгованість; |

| М - кредити, надані членам кредитної спілки, визнані неповерненими або безнадійними. |

РК 2007 р. = 11,6%

РК 2008 р. = 16,1%

РК 2009 р = 16,3%

Коефіцієнт розраховано за допомогою програмного комплексу «CuProgram». Результати розрахунку за 2007р. - 11,6%, 2008р.- 16,1% свідчать, що резервний капітал нижче нормативу і лише у 2009р. – 16,3% названий показник був сформований у межах нормативу.

Метою аналізу якості активів є визначення життєздатності спілки.

Загальна сума заборгованості за простроченими, неповерненими, безнадійними та продовженими (пролонгованими) кредитами не має перевищувати 100 % від суми регулятивного капіталу (власних коштів) за виключенням капіталу, сформованого за рахунок додаткових пайових внесків:

ПКВ = (А+Б+В) · 100 / (Г-Д)  100 %,(2.4)

100 %,(2.4)

| де ПКВ – проблемні кредити до власних коштів; А - заборгованість за простроченими та неповерненими кредитами; Б - заборгованість за безнадійними кредитами; В - заборгованість за продовженими (пролонгованими) кредитами; Г – капітал; Д - капітал сформований за рахунок додаткових пайових внесків. |

ПКВ 2007р. =

ПКВ 2008р. =

ПКВ 2009р. =

Проблемні кредити у 2007 р., 2008р, 2009р. знаходилися у межах норми (85,7%, 84,7%, 95,5% відповідно). Це відбулося за рахунок зростання долі капіталу спілки.

Загальна сума заборгованості за простроченими, неповерненими, безнадійними та продовженими (пролонгованими) кредитами, не перекрита сформованим резервом забезпечення покриття втрат від неповернених позик, не має перевищувати 10% від загальної суми заборгованості за наданими кредитами:

ПКК = (А+Б+В-Г) · 100 / (Д+Є)  10 %, (2.5)

10 %, (2.5)

| де ПКК – проблемні кредити до загальної суми кредитів; А - заборгованість за простроченими та неповерненими кредитами; Б - заборгованість за безнадійними кредитами; В - заборгованість за продовженими (пролонгованими) кредитами; Г - резерв забезпечення покриття втрат від неповернених позик; Д - кредити, надані членам кредитної спілки; Є - кредити, надані кредитним спілкам. |

ПКК 2007 р. =

ПКК 2008 р. =

ПКК 2009 р. =

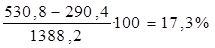

Частка проблемних кредитів по відношенню до кредитів у 2007р. була у межах норми. У 2008р. вона складала 13,3% і у 2009р. стала занадто високою – 17,3%.

Загальна сума залучених внесків (вкладів) членів кредитної спілки на депозитні рахунки та інших зобов'язань кредитної спілки, за якими нараховуються відсотки, не має перевищувати суму продуктивних активів:

ПП = А*100 / Б 100 %,(2.6)

де ПП - платні пасиви до доходних активів;

А - сума зобов'язань, на які нараховуються відсотки;

Б - продуктивні активи.

ПП 2007 р. =

ПП 2008 р. =

ПП 2009 р. =

Згідно отриманих даних можна зробити висновок, що цей норматив виконується. Це говорить про те, що кредитна спілка може виконувати свої зобов’язання.

Відношення продуктивних активів до активів це відношення активів, що приносять прибуток, до сумарних активів і показує рівень продуктивного використання активів та не можуть бути менш. Слід, однак, пам’ятати, що деякі активи, що не приносять прибуток, тим часом необхідні для забезпечення функціонування спілки (наприклад, будинки, устаткування, транспортні засоби).

ПА = А 100 / Б  60%, (2.7)

60%, (2.7)

де ПА – продуктивні активи;

А - залишок за наданими кредитами членам кредитної спілки;

Б - суми активів збільшених на суму на суму фактично сформованого резерву забезпечення покриття втрат від неповернених позичок

ПА 2007р. =

ПА 2008р. =

А 2009р. =

Результати розрахунку показника за аналізований період свідчать, що цей норматив виконується. І тому ризику з не отримання прибутку для кредитної спілки немає. Кредитна спілка не має права здійснювати залучення коштів від членів кредитної спілки у разі наявності у неї співвідношення більшого ніж 100% сум нарахованих процентів за внесками (вкладами) членів кредитної спілки на депозитні рахунки та розподіленого доходу на додаткові пайові внески до суми нарахованих доходів за кредитами, наданими членам кредитної спілки.

МЗ = (А + Б)*100 / В  100%,(2.8)

100%,(2.8)

де МЗ – можливість залучення коштів;

А - нараховані проценти за внесками (вкладами) членів кредитної спілки на депозитні рахунки;

Б - розподілений дохід на додаткові пайові внески;

В - суми нарахованих доходів за кредитами

2007 р.

МЗ =

2008 р.

МЗ =

МЗ =

Коефіцієнт в межах норми

Загальна сума залучених на договірних умовах кредитів банків, кредитів об'єднаної кредитної спілки, грошових коштів інших установ та організацій не може перевищувати 50 % вартості загальних зобов'язань та капіталу кредитної спілки на момент залучення.

ЗК = (А +Б)*100/В  50%,(2.9)

50%,(2.9)

де ЗК – залучені кредити;

А – розрахунки з юридичними особами за зобов'язаннями, на які нараховуються відсотки;

Б - Розрахунки з юридичними особами за зобов'язаннями, на які не нараховуються відсотки; В - Активи

У звіті таких кредитів немає.

Розрахунок нормативу прибутковості дає уявлення про ефективність діяльності кредитної спілки.

Норматив прибутковості – це співвідношення нерозподіленого доходу попереднього періоду та фактично отриманих кредитною спілкою доходів звітного періоду до суми витрат кредитної спілки, збільшених на суму доходу, спрямованого на формування резервного капіталу, доходу розподіленого на пайові внески, а також нарахованої протягом цього періоду плати (процентів) на додаткові пайові внески не має становити менше 100:

НП = (А + Б) · 100 / (В + Г + Є)  100 % ,(2.10)

100 % ,(2.10)

де НП - норматив прибутковості;

А - нерозподілений доход попереднього періоду;

Б - доходи звітного періоду;

В - витрати звітного періоду;

Г - доход, спрямований на формування резервного капіталу;

Є - доход, розподілений на пайові внески.

Результати розрахунку свідчать, що проблемним періодом був 2006 р. і лише у 2007р.-2008р. Цей норматив був у граничних межах 100%. Такі показники свідчать про те, що прибуток отримується стабільно у межах нормативу.

З метою контролю за здатністю кредитної спілки забезпечити, своєчасне виконання своїх зобов'язань за рахунок ліквідних активів встановлюються нормативи миттєвої ліквідності та короткострокової ліквідності.

Нормативи ліквідності надають можливість визначити спроможність кредитної спілки сплачувати свої поточні зобов’язання. Своєрідним показником виникнення фінансових труднощів є тенденція скорочення частки грошових коштів у складі поточних активів при збільшенні обсягів поточних зобов’язань.

Кредитна спілка використовує два нормативи ліквідності. Норматив миттєвої ліквідності та норматив короткострокової ліквідності.

Норматив миттєвої ліквідності визначається як співвідношення суми грошових коштів у касі та на поточних рахунках у банках до суми внесків (вкладів) членів кредитної спілки на депозитні рахунки до запитання.

МЛ = А/Б · 100  10 % ,(2.11)

10 % ,(2.11)

де МЛ - миттєва ліквідність;

А - грошові кошти у касі та на поточних рахунках у банках;

Б - внесок (вклад) на депозитний рахунок до запитання;

Кредитна спілка не приймає внесків (вкладів) на депозитний рахунок до запитання. Тому цей розрахунок нормативу не робиться.

Норматив короткострокової ліквідності взначається як співвідношення ліквідних активів до короткострокових зобов'язань із початковим терміном погашення до одного року.

Норматив короткострокової ліквідності визначається як співвідношення ліквідних активів до короткострокових зобов'язань із початковим терміном погашення до одного року.

До ліквідних активів при розрахунку нормативу короткострокової ліквідності включаються: грошові кошти готівкою; грошові кошти на поточних рахунках у банках; грошові кошти на депозитних рахунках у банках; державні цінні папери; внески (вклади) на депозитні рахунки в об'єднаній кредитній спілці; кредити, надані членам кредитної спілки; кредити, надані кредитним спілкам; грошові кошти, внесені на зворотній основі до спільних фінансових фондів асоціацій кредитних спілок, створених із метою підтримки ліквідності кредитних спілок; грошові кошти, внесені в об'єднану кредитну спілку в рамках програми підтримки ліквідності кредитних спілок.

До короткострокових зобов'язань включаються: кредити, одержані від банків; кредити, одержані від кредитних спілок; внески (вклади) членів кредитної спілки на депозитні рахунки; інші зобов'язання.

Показник нормативу короткострокової ліквідності не повинен бути меншим ніж 100 відсотків:

НЛ = (А+Б+В+Г+Д+Є)+(Ж ·3) +(З · 3) · 100 / (І+К+Л+М+Н)  100 %, (2.12)

100 %, (2.12)

де НЛ – норматив короткострокової ліквідності;

А - готівкові кошти;

Б - гроші (грошові кошти) на депозитних рахунках у банках;

В - державні цінні папери;

Г - внески (вклади) на депозитні рахунки в об'єднаній кредитній спілці;

Д - кредити, надані членам кредитної спілки з терміном погашення від 3 до 12 міс.;

Є - кредити, надані кредитним спілкам;

Ж - грошові кошти, внесені на зворотній основі до спільних фінансових фондів асоціацій кредитних спілок, створених з метою підтримки ліквідності кредитних спілок;

З - грошові кошти, внесені в об'єднану кредитну спілку в рамках програми підтримки ліквідності кредитних спілок;

І - кредити, одержані від банків;

К - кредити, отримані від об'єднаної кредитної спілки;

Л - кредити, одержані від кредитних спілок;

М - внески (вклади) членів кредитної спілки на депозитні рахунки;

Н - інші зобов'язання.

Результати отримано в межах нормативу. Отже, можемо зробити висновок, що загроз по невиконанню спілкою своїх зобов’язань не має.

Держфінпослуг може встановлювати для кредитної спілки інші значення фінансових нормативів щодо капіталу, платоспроможності, якості активів, ризиковості операцій, прибутковості та ліквідності у разі застосування до такої кредитної спілки заходів впливу у вигляді затвердження плану відновлення фінансової стабільності кредитної спілки у разі кризи. Для співставлення рахунків з нормативами зведемо їх у табл. 2.6. Можна зробити висновок, що майже всі фінансові нормативи кредитної спілки «Імпульс плюс» дотримано. Це свідчать про наявність у кредитної спілки перспектив подальшого розвитку та розширення діяльності.

Для подальшого стабільного розвитку спілці необхідно більше звертати увагу на сегмент проблемних кредитів.

Виконання зобов’язань позичальниками - це основа стабільності. Але у період фінансової кризи, коли зменшуються доходи населення та збільшуються ризики втрати роботи, зменшити ці ризики дуже важко.

Разом з тим, є значні проблеми з виконанням рішень судів по поверненню заборгованості. Виконавчі служби, не маючи належного фінансування, не можуть виконувати своїх повноважень у повному обсязі.

Таблиця 2.6.Схема розрахунку дотримання нормативів діяльності КС «Імпульс плюс «у 2007-2009 рр.

| № пункту положення | Назва | Норматив значення,% | 2007р. | 2008р. | 2009р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2.2.1 | Достатність капіталу | 10,0 | 47,9 | 48,8 | 53,7 |

| 2.2.2 | Коефіцієнт платоспроможності | 8,0 | 39,6 | 42,9 | 49,5 |

| 2.2.3 | Резервний капітал | 15,0 | 11,6 | 16,1 | 16,3 |

| 3.1.1 | Проблемні кредити до власних коштів | 100,0 | 85,7 | 84,7 | 95,5 |

| 3.1.2 | Проблемні кредити до кредитів | 10,0 | 9,9 | 13,3 | 17,3 |

| 3.1.3 | Платні пасиви до доходних активів | 100,0 | 65,9 | 70,5 | 68,4 |

| 3.1.4 | Кредити до активів | 50,0 | 90,4 | 87,3 | 83,1 |

| 3.1.5 | Можливість залучення | 100,0 | 26,0 | 23,4 | 33,5 |

| 3.2.3 | Великі ризики | 500,0 | х | х | х |

| 3.2.4 | Кошти юридичних осіб | 50,0 | х | х | х |

| 3.2.5 | Зобов'язання перед членами | 10,0 | х | х | х |

| 3.3.1 | Прибутковість | 100,0 | 100,0 | 100 | 100 |

| 4.1.1 | Миттєва ліквідність | 10,0 | х | х | х |

| 4.2.1 | Короткострокова ліквідність | 100,0 | 149,2 | 173,6 | 353,7 |

І тому, для зменшення ризиків, на наш погляд, потрібно проводити більш зважену кредитну політику, запропоновувати нові кредитні продукти. Наприклад, мікрокредитування або кредитні лінії. Саме споживче кредитування має стійкий попит сьогодні.

Крім того, вважаємо, що важливим кроком для стабілізації положення фінансових посередників є відновлювання довіри населення до вкладів на депозитні рахунки.